(2023)

Steuererklärung für 2023: Das ist neu

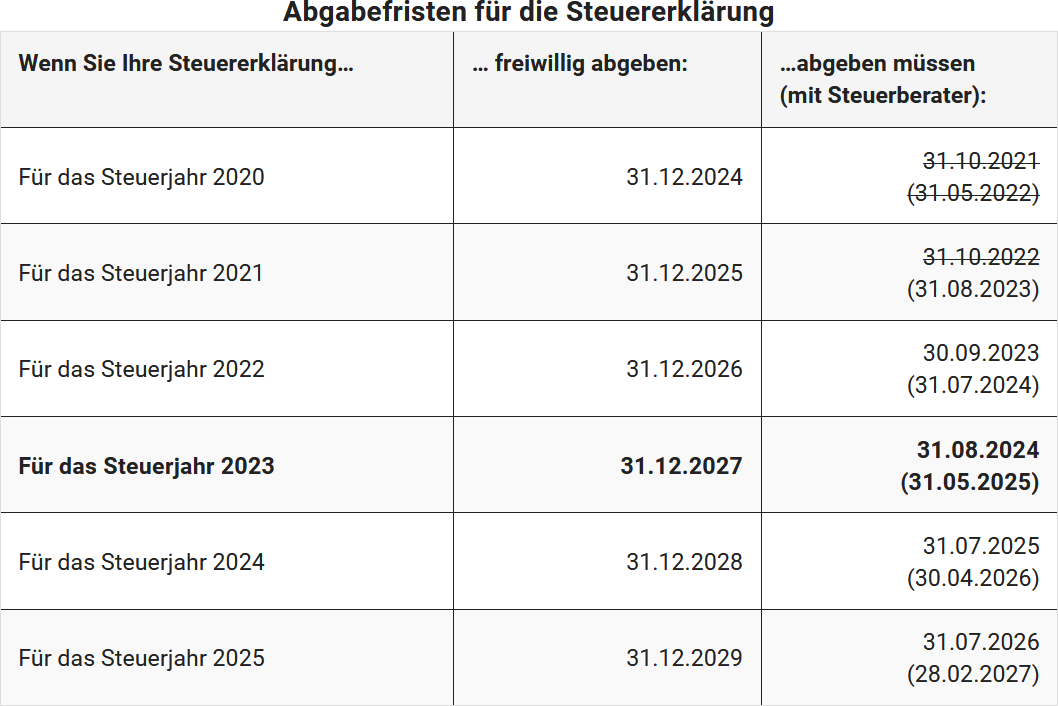

Abgabefrist für die Steuererklärung 2023

Zur Abgabe einer Einkommensteuererklärung ist man verpflichtet, wenn ein bestimmter Grund vorliegt. Dann erfolgt eine sog. Pflichtveranlagung oder Veranlagung von Amts wegen.

Liegt kein Grund für eine Pflichtveranlagung vor, können Arbeitnehmer, Betriebsrentner und Pensionäre eine Steuererklärung freiwillig abgeben (sog. Antragsveranlagung gemäß § 46 Abs. 2 Nr. 8 EStG). In diesem Fall können Sie sich mit der Abgabe bis zu vier Jahre nach dem Steuerjahr Zeit lassen, für die Steuererklärung 2022 also bis zum 31.12.2027 (§ 169 AO).

Für die Abgabe gelten folgende Fristen:

Steuerentlastung: Erhöhung des Grundfreibetrages

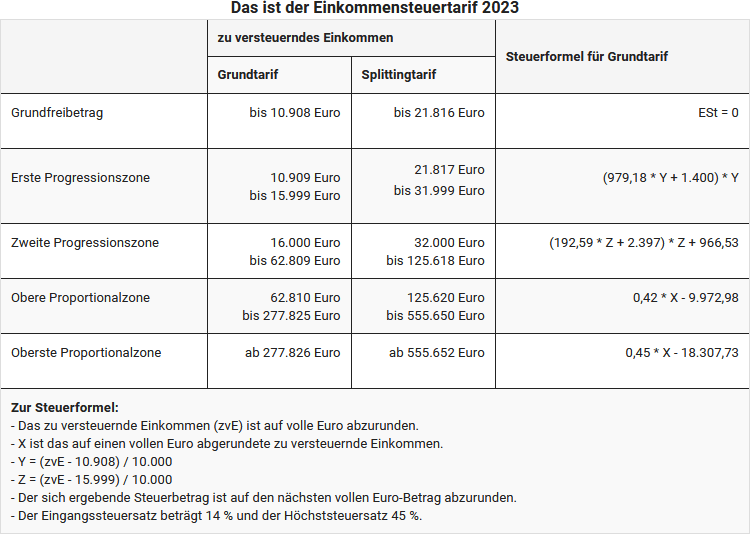

Der steuerliche Grundfreibetrag stellt sicher, dass der Anteil des Einkommens, der für den Lebensunterhalt absolut notwendig ist, nicht mit Steuern belastet wird (Existenzminimum). Zum 1.1.2023 wurde der Grundfreibetrag von 10.347 Euro auf 10.908 angehoben. Zum 1.1.2024 erfolgt voraussichtlich eine weitere Anhebung auf 11.604 Euro (§ 32a EStG).

Abbau der kalten Progression

Zur Verhinderung einer schleichenden Steuererhöhung aufgrund der kalten Progression werden die Steuertarifwerte im Jahr 2023 um 7,2 Prozent und im Jahr 2024 um 6,3 Prozent entsprechend der erwarteten Inflationsrate angepasst. Dadurch greifen höhere Steuersätze erst bei etwas höherem Einkommen, und Steuerzahler behalten mehr Netto vom Brutto. Das Problem der "kalten Progression" entsteht, wenn Lohnerhöhungen lediglich die Inflation ausgleichen, was zu überproportionalen Steuerbelastungen führt und die Kaufkraft nur minimal steigen lässt.

Der neue Einkommensteuertarif 2023

Reichensteuer greift erst bei höherem Einkommen

Seit 2007 gibt es die sog. Reichensteuer, ein Steuerzuschlag von 3 Prozentpunkten für Bestverdiener. Der Spitzensteuersatz beträgt also in der obersten Proportionalzone 45%. Im Jahre 2023 sowie im Jahre 2024 beginnt die oberste Proportionalzone mit dem Steuerzuschlag von 3 Prozent ab einem zu versteuernden Einkommen von 277.826 Euro bei Ledigen und 555.651 Euro bei Verheirateten (§ 32a Abs. 1 Nr. 5 EStG).

Familienförderung: Erhöhung von Kindergeld und Kinderfreibetrag

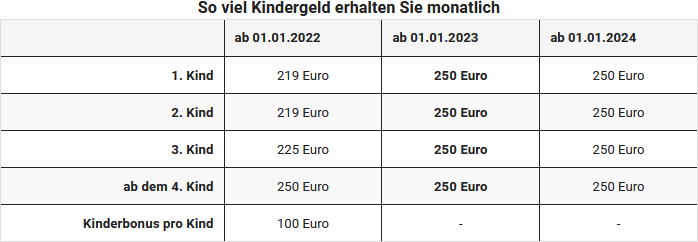

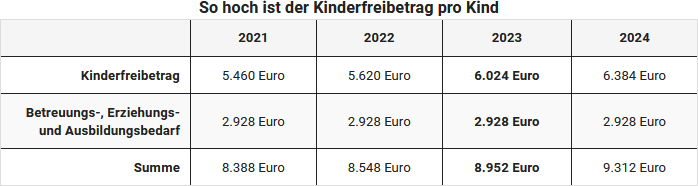

Um Familien besonders zu unterstützen, wurde das Kindergeld ab 2023 auf jeweils 250 Euro pro Monat erhöht .Der Betrag ist für jedes Kind gleich hoch, erhöht sich also nicht - wie früher - ab dem dritten Kind. . Der Kinderfreibetrag beträgt im Jahre 2023 beträgt 6.024 Euro bzw. 3.012 Euro je Elternteil.

Wichtig: Ab 2023 wird die Steueridentifikationsnummer des Kindes sowohl für die Beantragung von Kindergeld als auch für die Anmeldung des Kinderfreibetrags in der Steuererklärung benötigt, um Missbrauch zu verhindern.

Erhöhung des Ausbildungsfreibetrags

Ab 2023 steigt der Ausbildungsfreibetrag von 924 auf 1.200 Euro für Eltern, deren Kinder in Schul- oder Berufsausbildung sind und Kindergeld oder Kinderfreibeträge erhalten. Dieser Betrag wird monatlich um ein Zwölftel reduziert, wenn die Voraussetzungen nicht für den gesamten Monat vorliegen. Zudem erfolgt eine Kürzung, wenn das Kind in einem Land mit niedrigerem Lebensstandard lebt, abhängig von der Ländergruppeneinteilung.

Entlastungsbetrag für Alleinerziehende

Alleinerziehenden steht ein Entlastungsbetrag zu, wenn zu ihrem Haushalt mindestens ein Kind gehört, für das sie Kindergeld oder den steuerlichen Kinderfreibetrag erhalten, und ansonsten im Haushalt keine andere erwachsene Person lebt (§ 24b EStG). Ziel des Entlastungsbetrages ist es, die höheren Kosten für die eigene Lebens- und Haushaltsführung der "echt" Alleinerziehenden abzugelten, die einen gemeinsamen Haushalt nur mit ihren Kindern und keiner anderen erwachsenen Person führen, die tatsächlich oder finanziell zum Haushalt beiträgt.

In 2023 wurde der Entlastungsbetrag für Alleinerziehende auf 4.260 Euro angehoben. Der Erhöhungsbetrag von 240 Euro für jedes weiter Kind bleibt unverändert (§ 24b Abs. 2 Satz 3 EStG, geändert durch das "Zweite Corona-Steuerhilfegesetz).

Minijob-Grenze steigt auf 520 Euro

Zum 1.10.2022 wurde der gesetzliche Mindestlohn auf 12 Euro pro Zeitstunde angehoben. Dementsprechend ist auch die Verdienstobergrenze für Minijobs von 450 Euro auf 520 Euro. Ein Minijobber darf also grundsätzlich 6.240 Euro über 12 Monate und in begründetem Ausnahmefall höchstens 7.280 Euro im Jahr verdienen.

Zum 1.1.2024 soll der Mindestlohn auf 12,41 EUR pro Zeitstunde und zum 1.1.2025 auf 12,82 EUR pro Zeitstunde steigen. Damit wird sich die Minijobgrenze auf 538 EUR (2024) bzw. 556 EUR (2025) erhöhen.

Arbeitnehmer-Pauschbetrag erhöht sich auf 1.230 Euro

Der Arbeitnehmer-Pauschbetrag wurde zum 1.1.2023 von 1.200 Euro auf 1.230 Euro angehoben (§ 9a Nr. 1 EStG). Wenn Sie keine einzelnen Werbungskosten geltend machen, wird ab 2023 ein Betrag von 1.230 Euro pauschal ohne Nachweise angenommen.

Erhöhung der Entfernungspauschale für Fernpendler

Die Pauschale für Fernpendler wurde erneut erhöht, und zwar auf 38 Cent ab dem 21. Entfernungskilometer. Für die ersten 20 Km bleibt sie hingegen unverändert bei 30 Cent. Dies gilt rückwirkend ab dem 1.1.2022. Ursprünglich sollte die Erhöhung erst ab dem Jahre 2024 gelten, doch sie wurde nun vorgezogen. Die Anhebung ist vorerst befristet bis zum 31.12.2026.

Arbeitszimmer und Homeoffice: Neuregelung ab 2023

Ab dem 1. Januar 2023 wurden die steuerlichen Regelungen für Aufwendungen im Zusammenhang mit "Homeoffice" und "Homework" angepasst. Es gibt zwei Szenarien zu beachten:

A. Das Arbeitszimmer ist der "Mittelpunkt" der beruflichen Tätigkeit:

Kosten für ein häusliches Arbeitszimmer können in tatsächlicher Höhe oder mit einer Jahrespauschale von 1.260 Euro als Werbungskosten oder Betriebsausgaben abgesetzt werden. Dabei muss es sich um ein "echtes" häusliches Arbeitszimmer handeln, das ausschließlich beruflich genutzt wird.

B. Kein "Mittelpunkt," aber berufliche Tätigkeit wird zu Hause ausgeübt:

Für jeden Tag, an dem die berufliche Tätigkeit zeitlich "überwiegend" in der Wohnung ausgeübt wird und keine erste Tätigkeitsstätte besucht wird, kann eine Tagespauschale von 6 Euro für maximal 210 Tage im Jahr, insgesamt also 1.260 Euro, steuerlich abgezogen werden. Dabei spielt es keine Rolle, ob der Arbeitsplatz in einem separaten Raum oder in einer Arbeitsecke eingerichtet ist.

Weitere wichtige Punkte:

- Die Jahrespauschale oder Tagespauschale kann nur einheitlich für das gesamte Jahr ausgeübt werden.

- Die Tagespauschale wird mit dem Arbeitnehmerpauschbetrag von 1.230 Euro verrechnet.

- Aufzeichnungen über die in Anspruch genommenen Tage sind erforderlich.

Diese Änderungen berücksichtigen die veränderte Arbeitswelt, insbesondere die vermehrte Arbeit im Homeoffice, und bieten eine Möglichkeit, die mit dieser beruflichen Tätigkeit verbundenen Kosten steuerlich abzusetzen.

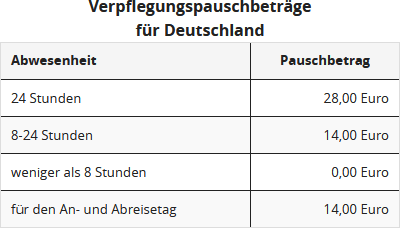

Erhöhung der Verpflegungspauschbeträge

Am 1.1.2023 wurden die Verpflegungspauschbeträge angehoben (§ 9 Abs. 4a Satz 3 EStG, geändert durch das "Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften" vom 12.12.2019). Zum 1.1.2024 soll eine weitere Erhöhung erfolgen.

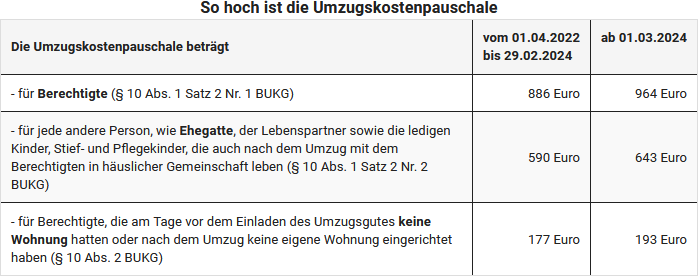

Beruflicher Umzug: Erhöhung der Pauschalen

Bei einem Umzug aus beruflichen Gründen können Sie die Umzugskosten als Werbungskosten absetzen oder vom Arbeitgeber steuerfrei erstattet bekommen. Dazu zählen neben den Transportkosten, Reisekosten, doppelten Mietzahlungen, Maklergebühren für eine Mietwohnung auch sonstige Umzugsauslagen. Während die erstgenannten Kosten in nachgewiesener Höhe absetzbar sind, können sonstige Umzugsauslagen mit einem Pauschbetrag geltend gemacht werden.

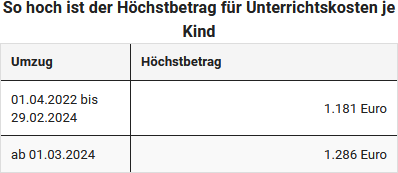

Haben die Kinder infolge des Wohnungswechsels in der Schule Schwierigkeiten, können Sie "Auslagen für zusätzlichen Unterricht der Kinder" bis zu einem bestimmten Höchstbetrag als Werbungskosten absetzen (§ 9 Abs. 2 BUKG 2019).

Kapitalerträge: Sparerfreibetrag auf 1.000 Euro erhöht

Der Sparerpauschbetrag, der einen Teil der Kapitalerträge steuerfrei stellt, wird ab 2023 angehoben. Für Ledige steigt er von 801 Euro auf 1.000 Euro für Verheiratete von 1.602 Euro auf 2.000 Euro. Dieser Betrag erlaubt es, Kapitalerträge bis zur genannten Grenze ohne Abgeltungsteuer zu erhalten. Die Erhöhung ist Teil des "Jahressteuergesetzes 2022".

Kapitalerträge: Ehegattenübergreifender Verlustausgleich jetzt möglich

Rückwirkend ab 2022 ist es erlaubt, nicht ausgeglichene Verluste aus Kapitalvermögen ehegattenübergreifend in der Einkommensteuerveranlagung zu verrechnen. Vorher war dies nur im Rahmen des Kapitalertragssteuerabzugs möglich, wenn ein gemeinsamer Freistellungsauftrag vorlag. Jetzt können nicht ausgeglichene Verluste bis zum 31. Dezember getrennt für jeden Ehegatten festgestellt werden. Diese Änderung wurde im "Jahressteuergesetz 2022" eingeführt.

Vermietung: Befristete Einführung einer degressiven AfA

Ab dem 1. Oktober 2023 wird eine degressive Abschreibung von 6 Prozent des Restwerts für vermietete Wohngebäude eingeführt, um den Wohnungsbau zu fördern und die Bauwirtschaft zu unterstützen. Diese Maßnahme ist eine Reaktion auf den akuten Wohnraummangel und hohe Baukosten. Sie gilt, wenn die Herstellung im Zeitraum vom 1.10.2023 bis 30.9.2029 beginnt oder der Kaufvertrag abgeschlossen wird und das Gebäude bis zum Ende des Fertigstellungsjahres angeschafft wird.

Vermietung: Kein Verbot für eine kürzere Abschreibungsdauer

Steuerpflichtige haben die Möglichkeit, die Abschreibungsdauer für Gebäude nach tatsächlich kürzerer Nutzungsdauer zu bemessen, wenn sie dies begründen können. Der Bundesfinanzhof erlaubt verschiedene geeignete Methoden, um eine kürzere Nutzungsdauer nachzuweisen, darunter auch die modellhafte Ermittlung der Restnutzungsdauer, was entgegen der Finanzverwaltung akzeptiert wird. (BFH-Urteil vom 28.7.2021, IX R 25/19).

Vermietung: Erhöhung der linearen Abschreibung

Ab dem 1. Januar 2023 wird die lineare Abschreibung für Wohngebäude, die ab diesem Datum fertiggestellt werden, von 2 Prozent auf 3 Prozent angehoben. Dadurch werden alle Gebäude zukünftig über einen Zeitraum von 33 Jahren abgeschrieben, unabhängig von ihrer tatsächlichen Nutzungsdauer. Diese Maßnahme dient der Unterstützung einer klimagerechten Neubauoffensive und hat keinen Einfluss auf die üblicherweise längere Nutzungsdauer von Wohngebäuden, die oft mehr als 50 Jahre beträgt. (§ 7 Abs. 4 Satz 1 Nr. 2a EStG, eingefügt durch das "Jahressteuergesetz 2022" vom 16.12.2022).

Neue Sonderabschreibung für Mietwohnungen

Ab dem 1. Januar 2023 wird die Sonderabschreibung nach § 7b EStG, die für den Mietwohnungsneubau geschaffen wurde, erneuert. Sie gilt für Mietwohnungen, für die der Bauantrag zwischen dem 1.1.2023 und dem 31.12.2026 gestellt wird oder eine entsprechende Bauanzeige erfolgt. In den ersten vier Jahren beträgt die 7b-Sonderabschreibung jeweils 5 % der Anschaffungs- oder Herstellungskosten bis zur förderfähigen Bemessungsgrundlage. Zusätzlich ist eine lineare AfA von 2 % pro Jahr absetzbar. Die Begünstigung gilt für Anschaffungs- oder Herstellungskosten bis zu 2.500 EUR je Quadratmeter Wohnfläche und für Gebäude, deren Baukosten nicht höher als 4.800 EUR je Quadratmeter Wohnfläche sind. Die geförderte Immobilie muss mindestens 10 Jahre vermietet werden, und es gibt keine Mietobergrenze. (§ 7b Abs. 2 und 3 sowie § 52 Abs. 15a EStG, eingefügt durch das "Jahressteuergesetz 2022" vom 16.12.2022).

Rente aus der gesetzlichen Rentenversicherung

Für Rentner, die im Jahre 2023 erstmals Rente bezogen haben, beträgt der Besteuerungsanteil 82,5% des Rentenbetrages. Der Bruttorentenbetrag ist zu 82,5 % steuerpflichtig, wobei ein Werbungskosten-Pauschbetrag von 102 Euro abgezogen wird.

Im nachfolgenden Jahr 2023 wird der volle Jahresbetrag der Rente erneut mit dem Besteuerungsanteil von 82,5 % besteuert. Der verbleibende Anteil der Rente ist dann Ihr persönlicher Rentenfreibetrag, der fortan in gleicher Höhe für die gesamte Laufzeit der Rente gilt. Ab 2023 ist der volle Jahresrentenbetrag nach Abzug des Rentenfreibetrages und des Werbungskosten-Pauschbetrages von 102 Euro zu versteuern.

Pensionen und Betriebsrenten

Versorgungsbezüge sind - anders als Renten aus der gesetzlichen Rentenversicherung - in vollem Umfang als "Einkünfte aus nichtselbstständiger Arbeit" steuerpflichtig und daher in der "Anlage N" anzugeben. Versorgungsbezüge sind seit 2005 begünstigt durch den Versorgungsfreibetrag, den Zuschlag zum Versorgungsfreibetrag sowie den Werbungskosten-Pauschbetrag von 102 Euro.

Ab 2023 ändert sich die Berechnung des Versorgungsfreibetrags. Die Abschmelzrate wird von 0,8 Prozentpunkten auf 0,4 Prozentpunkte pro Jahr reduziert, und die Höchstbeträge verringern sich langsamer. Beim Eintritt in den Ruhestand im Jahr 2023 erhöht sich der Versorgungsfreibetrag auf 14,0 % (statt 13,6 %) der Versorgungsbezüge, höchstens 1.050 EUR (statt 1.020 EUR), und der Zuschlag zum Versorgungsfreibetrag beträgt 315 EUR (statt 306 EUR). Zusammen mit einem Werbungskosten-Pauschbetrag von 102 EUR bleiben die Bezüge lebenslang bis zu 1.467 EUR (statt 1.428 EUR) steuerfrei.

Ab 2058 sind die Versorgungsbezüge in voller Höhe steuerpflichtig (§ 19 Abs. 2 Satz 3 EStG, geändert durch das "Wachstumschancengesetz").

Krankenversicherung: Höhere Freigrenzen für Familienversicherung

In der gesetzlichen Kranken- und Pflegeversicherung sind Familienangehörige beitragsfrei mitversichert, wenn ihr monatliches Gesamteinkommen die Einkommensgrenze von 520 Euro (ab 1.10.2022) nicht überschreitet. Bis zum 30.9.2022 durfte die Einkommensfreigrenze dreimal im Jahr überschritten werden, jedoch seit dem 1.10.2022 nur noch zweimal jährlich. Damit beträgt der maximal zulässige Verdienst eines Minijobbers in der Regel 6.240 Euro pro Jahr und kann in Ausnahmefällen bis zu 7.280 Euro erreichen.

Steuererleichterungen für Spendenorganisationen

Spenden zur Hilfe für von der Corona-Krise Betroffene erfordern keinen aufwändigen Nachweis und sind in beliebiger Höhe absetzbar. Spenden zur Unterstützung der Geflüchteten des Ukraine-Krieges gelten als Sonderausgaben, absetzbar bis zu 20 % des Einkommens. Überschreitende Beträge können ins Folgejahr übertragen werden. Für Spenden an Geflüchtete gilt von 24.2. bis 31.12.2022 ein vereinfachter Spendennachweis ohne Höhenbegrenzung. (BMF-Erlass vom 9.4.2020, IV C 4 -S 2223/19/10003).

Unterhalt bedürftiger Personen: Erhöhung des Unterhaltshöchstbetrages

Zum 1.1.2023 wurde der Unterhaltshöchstbetrag 10.908 Euro angehoben. Der Unterhaltshöchstbetrag wird häufig nicht in dieser Höhe gewährt, sondern gekürzt. Und zwar um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht gegeben sind, um eigene Einkünfte und Bezüge des Unterhaltsempfänger, die über den Anrechnungsfreibetrag von 624 Euro hinausgehen, sowie um ein, zwei oder drei Viertel, wenn der Unterhaltsempfänger in einem Land mit niedrigerem Lebensstandard lebt.

Rechner

- Brutto-Netto-Rechner: Mit dem Brutto-Netto-Rechner von Lohnsteuer kompakt berechnen Sie, wie viel von Ihrem Bruttogehalt übrigbleibt.

- Rechner für die Rentenbesteuerung: Müssen Sie Ihre ganze Rente versteuern oder nur einen Teil? Mit unserem Rechner zur Rentenbesteuerung ermitteln Sie schnell und einfach den Besteuerungsanteil der Rente und den Rentenfreibetrag.

- Einkommensteuer-Veranlagungsrechner: Ob eine gemeinsame oder Einzelveranlagung von Ehegatten günstiger für Sie ist, rechnet Ihnen der Veranlagungsrechner aus.

- Einkommensteuer-Rechner: Sie wollen die wahrscheinliche Höhe der Einkommensteuer ganz schnell berechnen? Nutzen Sie unseren Einkommensteuer-Rechner um die aus Ihrem zu versteuernden Einkommen resultierende Steuerlast zu ermitteln.

Bewertungen des Textes: Steuererklärung für 2023: Das ist neu

5.00

von 5

Anzahl an Bewertungen: 97