Atenție: Nu întotdeauna puteți deduce serviciile conexe gospodăriei

Costurile pe care le declarați deja ca cheltuieli profesionale, cheltuieli de afaceri, cheltuieli speciale sau sarcini excepționale în declarația fiscală nu pot fi deduse și ca servicii prestate în gospodărie.

Nu puteți decide singuri modul în care deduceți costurile. Dacă, de exemplu, costurile sunt considerate cheltuieli profesionale sau cheltuieli speciale, acestea trebuie declarate ca atare, același lucru fiind valabil și pentru sarcinile excepționale. Acest lucru se aplică, de exemplu, costurilor de îngrijire a copiilor, care nu pot fi deduse ca servicii prestate în gospodărie, chiar dacă suma maximă pentru costurile de îngrijire a copiilor a fost deja depășită.

De asemenea, serviciile personale, cum ar fi un frizer sau un tratament cosmetic, nu sunt considerate servicii prestate în gospodărie, chiar dacă au loc în locuința dumneavoastră.

În schimb, puteți declara serviciile enumerate în catalogul de servicii al asigurării de îngrijire.

Nu sunt eligibile lucrările care nu sunt efectuate în gospodăria dumneavoastră privată, de exemplu, dacă duceți rufele la o curățătorie.

Lucrările de reparații pentru care ați primit despăgubiri de la asigurare (de exemplu, asigurarea de conținut sau de clădire) nu pot fi reclamate în declarația fiscală. De asemenea, trebuie luate în considerare despăgubirile de asigurare pe care le veți primi ulterior.

Nu există nicio deducere fiscală pentru serviciile prestate în gospodărie care nu au loc în locuința dumneavoastră privată. Acest lucru include, de exemplu, curățarea unui birou extern, a unei a doua locuințe sau a firmei dumneavoastră. Astfel de cheltuieli sunt considerate cheltuieli de afaceri sau cheltuieli profesionale. Cu toate acestea, costurile pentru o persoană de serviciu care lucrează atât într-un birou de acasă, cât și în locuința dumneavoastră privată pot fi împărțite proporțional. Partea profesională este considerată costuri de afaceri sau cheltuieli profesionale, iar partea privată este considerată servicii prestate în gospodărie.

Dacă serviciile prestate în gospodărie sunt efectuate atât pe proprietatea privată, cât și pe terenuri publice, această activitate este eligibilă din punct de vedere fiscal, conform unei hotărâri BFH. Acest lucru se aplică, de exemplu, deszăpezirii trotuarelor publice, dar nu și străzilor publice. Costurile pentru serviciul de iarnă în fața propriei proprietăți pot fi deduse cu 20% din impozitul datorat (hotărârea BFH din 20.3.2014, VI R 55/12).

În 2020, BFH a decis că cheltuielile pentru curățarea străzilor din fața proprietății nu sunt eligibile ca servicii prestate în gospodărie conform § 35a alin. 2 fraza 1 EStG (hotărârea BFH din 13.5.2020, VI R 4/18).

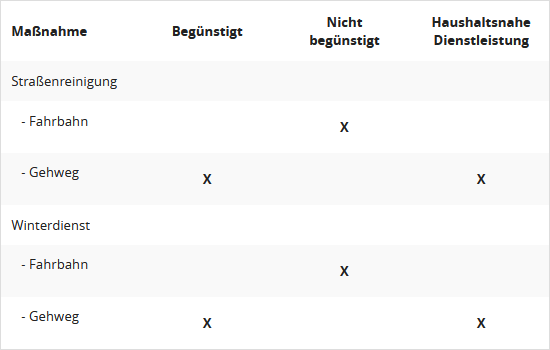

Recent, Ministerul Federal de Finanțe a publicat următoarea prezentare generală cu privire la jurisprudența BFH (scrisoarea BMF din 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

| Măsură

|

Eligibil

|

Neeligibil

|

Servicii prestate în gospodărie

|

| Curățarea străzilor |

|

|

|

| – Carosabil |

|

X |

|

| – Trotuar |

X |

|

X |

| Serviciu de iarnă |

|

|

|

| – Carosabil |

|

X |

|

| – Trotuar |

X |

|

X |

În plus, BMF dispune: Pentru lucrările de reparații efectuate de autoritățile publice, care nu beneficiază doar gospodăriilor individuale, ci tuturor gospodăriilor implicate în măsurile autorităților publice, este exclusă o reducere conform § 35a EStG. În acest sens, lipsește o legătură spațial-funcțională a lucrărilor de reparații cu gospodăria fiecărui proprietar de teren. Acest lucru se aplică, de exemplu, extinderii rețelei generale de alimentare sau deschiderii unei străzi. Această poziție corespunde hotărârii BFH din 28.4.2020 (VI R 50/17).

(2023): Atenție: Nu întotdeauna puteți deduce serviciile conexe gospodăriei

Pot solicita scutiri fiscale și în calitate de chiriaș?

Da, deoarece nu trebuie să fiți proprietarul locuinței pentru a putea solicita cheltuielile.

Contribuabilii care doresc să beneficieze de reduceri fiscale pentru servicii prestate în gospodărie sau lucrări de meșteșugari nu trebuie să fie cei care au comandat măsura respectivă. Astfel, chiriașii pot solicita costuri pentru servicii comandate de proprietar și plătite de ei prin cheltuieli de întreținere.

Dacă proprietarul a comandat servicii prestate în gospodărie și lucrări de meșteșugari, chiriașii pot solicita reduceri fiscale pentru sumele plătite ca cheltuieli de întreținere, și aici în cadrul plafoanelor maxime menționate.

Cu decontul de cheltuieli de întreținere al locuinței se pot economisi corect impozite, deoarece multe poziții pot reduce povara fiscală ca servicii prestate în gospodărie sau lucrări de meșteșugari. În cazul cheltuielilor de întreținere, acestea se referă în special la pozițiile

- Întreținere grădină

- Curățenie casă

- Activități de îngrijire a casei

- Taxe coșar

- Întreținere lift.

Bescheinigung nach § 35a

Pentru a-și putea revendica dreptul la administrația financiară, chiriașul are nevoie de o certificare de la proprietar care să conțină informațiile necesare. Decontul "normal" de cheltuieli de întreținere nu conține de obicei informațiile necesare. Chiriașul are în orice caz dreptul de a primi o astfel de certificare.

Notă: Dacă locuiți cu chirie, puteți beneficia și de reduceri fiscale pentru angajări în gospodărie sau lucrări de meșteșugari, dacă acestea au fost comandate de dumneavoastră și efectuate în locuința dumneavoastră.

Curtea Federală de Finanțe a confirmat recent că chiriașii pot solicita reduceri fiscale pentru cheltuieli cu servicii prestate în gospodărie și lucrări de meșteșugari conform § 35a EStG, chiar dacă nu au încheiat personal contractele (Hotărârea BFH din 20.4.2023, VI R 24/20). În cazul în care administrația financiară solicită dovezi, este recomandabil să solicitați de la proprietar o certificare conform Anexa 2 a scrisorii BMF din 9.11.2016.

În cazul în care proprietarul refuză certificarea sau solicită dovezi suplimentare, cum ar fi copii ale facturilor de la meșteșugari, se poate invoca dreptul de a consulta documentele, care există conform § 259 alin. 1 BGB conform jurisprudenței constante a Curții Federale de Justiție. Chiriașul poate consulta, fotografia, scana sau copia documentele. Pentru contractele de închiriere de locuințe cu preț controlat, § 29 alin. 2 teza 1 din Regulamentul privind determinarea chiriei permise pentru locuințe cu preț controlat permite chiar realizarea de copii contra cost (Hotărârea BGH din 8.3.2006, VIII ZR 78/05).

(2023): Pot solicita scutiri fiscale și în calitate de chiriaș?

Cum sunt recunoscute în scopuri fiscale costurile camerei de lucru pentru utilizare partajată?

În cazul utilizării comune a unui birou de acasă, de exemplu de către soți, se aplică următoarele reguli:

- Condițiile pentru deducerea costurilor biroului sunt verificate individual (hotărârile BFH din 15.12.2016, VI R 53/12 și VI R 86/13).

- Dacă sunt îndeplinite condițiile, fiecare utilizator care folosește biroul ca punct central de lucru poate deduce costurile suportate de el.

- Costurile legate de proprietate (de exemplu, amortizarea, dobânzile la credite) sunt deductibile dacă sunt datorate de utilizator (hotărârea BFH din 6.12.2017, VI R 41/15).

- Costurile de închiriere pentru spațiile închiriate împreună sunt, de asemenea, deductibile, indiferent de tipul de parteneriat.

- Cheltuielile orientate spre utilizare (de exemplu, energie și curățenie) sunt integral deductibile dacă se referă la utilizarea biroului (scrisoarea BMF din 15.8.2023, IV C 6 - S 2145/19/10006 :027).

Exemplul 1: A și B folosesc un birou în mod egal. Cheltuielile totale sunt de 4.000 Euro și sunt suportate împreună de A și B. A îl folosește ca punct central de lucru. A poate deduce 2.000 Euro ca cheltuieli profesionale. B poate solicita doar indemnizațiile zilnice de 6 Euro pe zi, dacă în zilele respective s-a lucrat de acasă.

Exemplul 2a: A și B folosesc împreună un birou în apartamentul închiriat de B. Cheltuielile sunt de 3.000 Euro pentru chirie și 1.000 Euro cheltuieli orientate spre utilizare. A îl folosește ca punct central de lucru. A poate deduce doar 500 Euro (= jumătate din cheltuielile orientate spre utilizare). B sunt atribuite cheltuielile de chirie ca cheltuieli legate de proprietate, deoarece B datorează chiria contractual. B poate solicita doar indemnizațiile zilnice.

Exemplul 2b: Dacă A suportă chiria, și cheltuielile legate de proprietate de 1.500 Euro sunt deductibile de A.

Exemplul 3: A și B folosesc împreună un birou de acasă, care pentru amândoi reprezintă pe tot parcursul anului calendaristic centrul activității lor profesionale și de afaceri. Ei renunță la calcularea cheltuielilor aferente și pot deduce fiecare suma forfetară anuală de 1.260 Euro ca cheltuieli de afaceri sau profesionale.

(2023): Cum sunt recunoscute în scopuri fiscale costurile camerei de lucru pentru utilizare partajată?

Și îngrijirea animalelor de companie este considerată serviciu relevant pentru gospodărie!

Pe această pagină, puteți introduce datele personale ale persoanei impozabile pentru declarația de impozit pe venit.

Cheltuielile pentru servicii prestate în gospodărie pot fi deduse direct din impozitul datorat, cu 20 %, maximum 4.000 Euro pe an (§ 35a Abs. 2 EStG). Sunt eligibile, de exemplu, îngrijirea și supravegherea persoanelor care necesită îngrijire de către servicii de îngrijire ambulatorie sau personal de îngrijire independent, precum și supravegherea copiilor de către bone independente sau au pair în gospodăria angajatorului.

Întrebarea este dacă și supravegherea animalelor de companie constituie un serviciu prestat în gospodărie și dacă costurile aferente sunt deductibile fiscal. În orice caz, administrația fiscală respinge clar facilitățile fiscale. În noua ordonanță BMF din 2014 se precizează că costurile de îngrijire, întreținere și tratament veterinar pentru animale nu sunt eligibile fiscal (Scrisoarea BMF din 10.1.2014, BStBl. 2014 I S. 75, Anexa 1).

În prezent, Curtea Federală Fiscală a decis împotriva fiscului că întreținerea și supravegherea unui animal de companie fac parte din serviciile prestate în gospodărie, deoarece îngrijirea animalelor de companie are o legătură strânsă cu gospodăria proprietarului. Prin urmare, cheltuielile aferente sunt eligibile fiscal conform § 35a EStG (Hotărârea BFH din 3.9.2015, VI R 13/15).

Cazul: Soții dețin o pisică în apartamentul lor. În timpul absenței lor, au angajat o persoană pentru îngrijirea animalului și a locuinței, care le-a facturat 12 EUR pe zi, în total 302,90 Euro pe an. Administrația fiscală a respins o reducere fiscală, invocând scrisoarea BMF menționată mai sus.

Conform opiniei judecătorilor BFH, "serviciile prestate în gospodărie" includ activități gospodărești care sunt de obicei efectuate de membrii gospodăriei private sau de angajați corespunzători și care apar la intervale regulate. Astfel, îngrijirea și supravegherea unui animal de companie în gospodărie constituie un serviciu prestat în gospodărie. "Deoarece activități precum hrănirea, îngrijirea blănii, plimbarea și alte activități legate de animal sau curățenia necesară în legătură cu animalul apar în mod regulat și sunt de obicei efectuate de contribuabil însuși sau de alți membri ai gospodăriei." Acestea fac parte, așadar, din gospodăria proprietarului.

Lohnsteuer kompakt

Costurile pentru îngrijirea și supravegherea animalului de companie - inclusiv costurile de transport - sunt deductibile doar dacă îngrijirea are loc în gospodărie sau pe proprietate. Nu se acordă reducerea fiscală dacă animalul este preluat de la locuință și adus înapoi după îngrijire (de exemplu, dogwalker, plimbare câini) (a se vedea FG Münster din 25.5.2012, 14 K 2289/11).

BFH a clarificat acum că cel puțin "plimbarea" animalului în afara locuinței nu este dăunătoare fiscal. Într-adevăr, fiscul acordă bonusul fiscal pentru "însoțirea copiilor, persoanelor bolnave, vârstnice sau care necesită îngrijire la cumpărături și vizite medicale, precum și pentru mici comisioane" de către un ajutor de gospodărie în afara locuinței (Scrisoarea BMF din 10.1.2014, BStBl. 2014 I S. 75, Tz. 13).

În prezent, Curtea Fiscală Berlin-Brandenburg a confirmat punctul de vedere negativ cu privire la serviciul de îngrijire zilnică a câinilor (dogsitter) (Hotărârea din 7.11.2018, 7 K 7101/16). Desfășurarea îngrijirii câinilor în acest caz a fost următoarea: Îngrijitorul de câini prelua zilnic câinele reclamanților de la locuința acestora pentru o plimbare, care avea loc împreună cu alți câini. După-amiaza, câinele era adus înapoi la locuința reclamanților. Între timp, câinele era transportat cu mașina sau îngrijit pe proprietatea îngrijitorului de câini. Această formă de îngrijire a câinilor nu mai este comparabilă cu îngrijirea câinilor efectuată de membrii gospodăriei. Aceștia nu ar părăsi locuința cu un câine pentru a merge la plimbare și nu s-ar întoarce decât după-amiaza.

(2023): Și îngrijirea animalelor de companie este considerată serviciu relevant pentru gospodărie!

Ce cheltuieli sunt eligibile?

Cheltuielile eligibile includ salariul brut sau remunerația (pentru "minijob-uri") și contribuțiile la asigurările sociale suportate de angajator, impozitul pe salariu inclusiv contribuția de solidaritate și impozitul bisericesc, contribuțiile la asigurarea de accident, taxele conform legii de compensare a cheltuielilor (U 1 și U 2).

(2023): Ce cheltuieli sunt eligibile?

Este un loc de muncă comun considerat suficient ca un alt loc de muncă ?

Contribuabilii pot deduce o sumă forfetară de 6 Euro pentru fiecare zi în care activitatea profesională sau de serviciu este desfășurată "preponderent" la domiciliu și nu se vizitează locul de muncă principal. Indemnizația zilnică este cunoscută și sub denumirea de indemnizație de telemuncă sau indemnizație de muncă la domiciliu.

Cazul se aplică, în principiu, tuturor angajaților și persoanelor fizice autorizate care, la fel ca în anii de pandemie, lucrează ocazional de acasă, dar au locul de muncă "real" cu birou la autoritate sau la sediul companiei. În total, deducerea indemnizației de telemuncă este limitată la o sumă maximă de 1.260 Euro pe an (210 zile x 6 Euro).

Nu contează dacă există o cameră de lucru separată. Este suficient un colț de lucru. O deducere a indemnizației de deplasare alături de indemnizația de telemuncă nu este permisă dacă într-o zi se lucrează parțial la domiciliu și parțial la biroul sau sediul angajatorului și au fost suportate costuri de transport.

O deducere paralelă a costurilor de transport și a indemnizației zilnice este posibilă, prin excepție, doar dacă într-o zi de telemuncă se efectuează și o activitate externă, adică o călătorie de serviciu sau de afaceri.

Dacă pentru activitatea profesională nu este disponibil un alt loc de muncă în mod permanent, costurile de telemuncă pot fi deduse - ca mai sus - cu o indemnizație zilnică de 6 Euro pe zi, maximum 1.260 Euro pe an.

De exemplu, acest lucru se aplică multor profesori al căror centru de activitate este la școală, dar care nu au un birou disponibil acolo pentru pregătirea și revizuirea lecțiilor.

Important: În acest caz, pe lângă indemnizația zilnică, pot fi deduse și costurile de transport către școală, autoritate sau sediul companiei cu indemnizația de deplasare. Nu mai contează dacă există o cameră de lucru separată. Este suficient un colț de lucru; la nevoie, poate fi și masa din bucătărie. Aici apare o simplificare reală față de reglementarea anterioară.

Dar ce este un "alt loc de muncă" și în ce cazuri nu este "disponibil permanent"? Se aplică următoarele:

- "Alt loc de muncă" este, în principiu, orice loc de muncă adecvat pentru desfășurarea activităților de birou. Nu se impun cerințe suplimentare privind caracteristicile locului de muncă.

- Un alt loc de muncă este disponibil dacă îl puteți utiliza efectiv în măsura și în modul concret necesar.

Curtea Federală de Finanțe a decis că un loc de muncă de tip pool este, în principiu, un "alt loc de muncă", dar numai dacă angajatul îl poate utiliza efectiv în măsura și în modul concret necesar. Trebuie să existe un număr suficient de locuri de muncă de tip pool.

Concluzie: Dacă aveți un loc de muncă comunl, o deducere a indemnizației zilnice este, de obicei, permisă doar pentru zilele în care nu vizitați sediul (principal) sau locul de muncă principal și lucrați preponderent la domiciliu.

(2023): Este un loc de muncă comun considerat suficient ca un alt loc de muncă ?

Ce măsuri sunt promovate și cât de mare este reducerea fiscală?

În cadrul serviciilor prestate în gospodărie, lucrările trebuie să fi fost efectuate de un prestator de servicii independent sau de o agenție de servicii. Serviciile eligibile includ, de exemplu:

- curățenia locuinței, spălarea geamurilor, curățarea casei scărilor și a celorlalte spații comune,

- întreținerea grădinii (de exemplu, tunsul gazonului, tăierea gardului viu),

- servicii de mutare pentru persoane fizice (minus rambursările de la terți).

O listă exemplificativă a serviciilor prestate în gospodărie și a lucrărilor meșteșugărești eligibile și neeligibile poate fi găsită și în scrisoarea BMF din 11.09.2016.

Cheltuielile pentru servicii prestate în gospodărie, efectuate de prestatori de servicii independenți, sunt deductibile direct din impozitul datorat, până la 20.000 Euro cu 20 la sută, maximum 4.000 Euro pe an.

În principiu, pentru a deduce costurile, acestea trebuie să fie legate de propria gospodărie. Diverse activități sunt efectuate atât pe proprietatea privată, cât și pe teren public sau beneficiază cel puțin indirect gospodăriei private, chiar dacă se referă în primul rând la zona publică. Acestea includ, de exemplu, curățarea trotuarelor sau deszăpezirea.

- În 2014, Curtea Federală Fiscală a decis că deszăpezirea pe trotuarele publice este considerată o activitate eligibilă prestată în gospodărie. Costurile pentru serviciul de deszăpezire în fața propriei proprietăți sunt, așadar, deductibile cu 20 la sută din impozitul datorat (hotărârea BFH din 20.3.2014, VI R 55/12). Potrivit judecătorilor BFH, serviciile sunt legate de gospodărie dacă sunt prestate "în zona spațială a gospodăriei existente". Aceasta include locuința, dar și terenul aferent. Prin urmare, termenul "gospodărie" trebuie interpretat spațial-funcțional.

- În 2020, BFH a decis însă că cheltuielile pentru curățarea străzilor în fața proprietății nu sunt considerate servicii prestate în gospodărie conform § 35a alin. 2 teza 1 EStG (hotărârea BFH din 13.5.2020, VI R 4/18).

- În prezent, Ministerul Federal de Finanțe a publicat următoarea mică prezentare generală, în conformitate cu BFH (scrisoarea BMF din 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

În principiu, pentru a deduce costurile, acestea trebuie să fie legate de propria gospodărie. Diverse activități sunt efectuate atât pe proprietatea privată, cât și pe teren public sau beneficiază cel puțin indirect gospodăriei private, chiar dacă se referă în primul rând la zona publică. Acestea includ, de exemplu, curățarea trotuarelor sau deszăpezirea.

- În 2014, Curtea Federală Fiscală a decis că deszăpezirea pe trotuarele publice este considerată o activitate eligibilă prestată în gospodărie. Costurile pentru serviciul de deszăpezire în fața propriei proprietăți sunt, așadar, deductibile cu 20 la sută din impozitul datorat (hotărârea BFH din 20.3.2014, VI R 55/12). Potrivit judecătorilor BFH, serviciile sunt legate de gospodărie dacă sunt prestate "în zona spațială a gospodăriei existente". Aceasta include locuința, dar și terenul aferent. Prin urmare, termenul "gospodărie" trebuie interpretat spațial-funcțional.

- În 2020, BFH a decis însă că cheltuielile pentru curățarea străzilor în fața proprietății nu sunt considerate servicii prestate în gospodărie conform § 35a alin. 2 teza 1 EStG (hotărârea BFH din 13.5.2020, VI R 4/18).

- În prezent, Ministerul Federal de Finanțe a publicat următoarea mică prezentare generală, în conformitate cu BFH (scrisoarea BMF din 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

(2023): Ce măsuri sunt promovate și cât de mare este reducerea fiscală?

Condiții prealabile pentru toate reducerile de impozit

Serviciul trebuie să fi fost efectuat în gospodăria persoanei impozabile. Această condiție nu se aplică, de exemplu, în cazul

- îngrijirii și supravegherii persoanelor bolnave, vârstnice și care necesită îngrijire într-un centru de zi,

- reparării obiectelor de uz casnic la sediul companiei de reparații,

- colectării deșeurilor (valorificarea sau eliminarea deșeurilor are loc în afara gospodăriei)

Gospodăria trebuie să se afle în Uniunea Europeană sau în Spațiul Economic European. Dacă cheltuielile persoanei impozabile se referă la mai multe gospodării (de exemplu, reședința principală și casa de vacanță), suma maximă este deductibilă o singură dată în total.

Nu sunt eligibile cheltuielile care au fost deja luate în considerare pentru reducerea impozitului conform altor reglementări ale Legii impozitului pe venit ca cheltuieli de afaceri, cheltuieli profesionale, cheltuieli speciale sau sarcini extraordinare.

Particularitate pentru proprietarii de locuințe: Reducerea fiscală este acordată proprietarilor de locuințe care își folosesc locuința proprie, chiar dacă comunitatea sau administratorul este angajatorul sau clientul. Și anume proporțional cu cota lor de coproprietate.

Müllabfuhrgebühren

Costurile pentru colectarea deșeurilor nu pot fi în prezent luate în considerare ca serviciu casnic în declarația dumneavoastră fiscală. Acest lucru se bazează pe o hotărâre a Tribunalului Fiscal din Köln din 26 ianuarie 2011 (4 K 1483/10, EFG 2011 p. 978 nr. 11).

Motivul este că serviciul principal nu este prestat în limitele proprietății dumneavoastră. Serviciul real nu constă în colectarea deșeurilor, ci în eliminarea și valorificarea ulterioară a acestora. Golirea și transportul deșeurilor sunt considerate activități de sprijin. Recent, Tribunalul Fiscal din Münster a confirmat acest punct de vedere (hotărârea din 24 februarie 2022, 6 K 1946/21 E). Totuși, o revizuire depusă a fost respinsă din motive procedurale, nu din motive de fond. Acest lucru înseamnă că problema nu este încă clarificată definitiv.

(2023): Condiții prealabile pentru toate reducerile de impozit

Ce dovezi sunt necesare?

Pentru a beneficia de reducerea fiscală, trebuie să respectați neapărat o condiție:

Trebuie să solicitați furnizorului o factură ca dovadă a cheltuielilor și să plătiți această factură doar prin transfer bancar în contul acestuia. Asigurați-vă că în factură sunt evidențiate separat costurile de muncă și materialele. Doar costurile de muncă, precum și costurile cu utilaje și transport, inclusiv TVA-ul aferent, sunt eligibile pentru reducerea fiscală. Totuși, nu este necesar ca TVA-ul să fie evidențiat separat, îl puteți adăuga la costurile de muncă.

Nu este necesar să atașați extrasul de cont la declarația fiscală. În caz de îndoială, funcționarul fiscal poate solicita prezentarea acestuia. Sumele plătite prin ordin permanent, debit direct sau online banking sunt recunoscute în legătură cu extrasul de cont. Plățile în numerar nu sunt recunoscute.

Condiția transferului bancar rămâne valabilă. Facturile plătite în numerar nu sunt recunoscute.

Serviciile conexe gospodăriei includ și îngrijirea și asistența la domiciliu a persoanelor care necesită îngrijire, efectuate de servicii de îngrijire mobile sau personal de îngrijire independent. Din 2009, nu mai este necesar să se dovedească necesitatea îngrijirii și un nivel de îngrijire (până în 2016) sau un grad de îngrijire (din 2017).

Fehlende Bescheinigung 2023: Kein Problem!

Dacă nu aveți încă o decontare actuală a costurilor de operare sau un certificat separat conform § 35 a EStG pentru 2023 de la administrația imobilului, nu este o problemă. Este permis să solicitați toate cheltuielile pentru anul fiscal în care decontarea este primită de chiriaș. Așadar, luați cea mai recentă decontare a costurilor de operare pe care o aveți – probabil cea din 2022 – și solicitați aceste costuri în anul fiscal 2023. Toți chiriașii și proprietarii de apartamente pot proceda astfel dacă nu au primit încă certificatul actual conform § 35 a EStG pentru 2023!

Toate persoanele fizice care au angajat meșteri sau furnizori de servicii își solicită cheltuielile în anul fiscal în care au plătit efectiv factura respectivă.

Tipp

În 2019, Curtea Federală Fiscală a decis, din păcate - împotriva atitudinii generoase a fiscului - că reducerea fiscală conform § 35a EStG se acordă doar pentru cheltuielile suportate de un contribuabil pentru propria sa cazare într-un cămin sau pentru propria sa îngrijire. În schimb, avantajul fiscal este exclus pentru cheltuielile pe care le suportă pentru o altă persoană, adică atunci când copiii suportă costurile pentru părinții lor (hotărârea BFH din 3.4.2019, VI R 19/17).

Câteva luni după hotărârea BFH, Tribunalul Fiscal Berlin-Brandenburg a abordat, de asemenea, problema preluării costurilor de îngrijire pentru un părinte. De data aceasta, nu era vorba despre preluarea costurilor pentru îngrijirea staționară, adică pentru cazarea într-un cămin, ci despre preluarea costurilor pentru îngrijirea ambulatorie. Tribunalul a decis astfel: § 35a EStG favorizează - dacă este cazul - doar cheltuielile pentru îngrijirea ambulatorie a rudelor în propria gospodărie a contribuabilului (adică a persoanei care îngrijește), nu și pentru îngrijirea ambulatorie a rudelor în gospodăria acestora (hotărârea BFH din 11.12.2019, 3 K 3210/19). Cu toate acestea, a fost permisă explicit revizuirea. Și acum există hotărârea pozitivă a BFH.

În prezent, Curtea Federală Fiscală a decis astfel: Reducerea fiscală conform § 35a alin. 2 teza 2 prima propoziție EStG poate fi solicitată și de contribuabilii care suportă cheltuieli pentru îngrijirea și asistența ambulatorie a unei terțe persoane. Prin urmare, copiii pot deduce costurile pentru îngrijirea ambulatorie a părinților lor dacă au suportat costurile. Acest lucru este valabil și dacă serviciile de îngrijire și asistență nu sunt prestate în propria gospodărie a contribuabilului, ci în gospodăria persoanei îngrijite sau asistate (hotărârea BFH din 12.4.2022, VI R 2/20).

Cu toate acestea, BFH complică situația, deoarece își menține hotărârea menționată mai sus din 2019. Face distincție între preluarea costurilor pentru îngrijirea staționară (= în continuare nedeductibilă) și preluarea costurilor pentru îngrijirea ambulatorie (= deductibilă), unde în al doilea caz contează cine a încheiat contractul de îngrijire. Doar dacă plătitorul, de obicei fiica sau fiul, este obligat contractual, adică plătește pentru o datorie proprie, costurile sunt deductibile. Dacă se plătește pentru datoria persoanei îngrijite, adică a tatălui sau mamei, deoarece acesta/aceasta a încheiat contractul de îngrijire, este vorba de cheltuieli terțe fără relevanță fiscală.

(2023): Ce dovezi sunt necesare?

Decizii curente

Costurile de colectare a deșeurilor în declarația fiscală

Costurile pentru colectarea deșeurilor nu sunt în prezent deductibile în declarația dumneavoastră fiscală. Acest lucru se bazează pe o hotărâre a Tribunalului Fiscal din Köln din 26 ianuarie 2011 (4 K 1483/10, EFG 2011 p. 978 nr. 11).

De ce nu sunt deductibile costurile de colectare a deșeurilor?

Motivul este că serviciul principal nu este prestat în limitele proprietății dumneavoastră. Serviciul real nu constă în colectarea deșeurilor, ci în eliminarea și valorificarea ulterioară a acestora. Golirea și transportul deșeurilor sunt considerate activități de sprijin.

Dezvoltări actuale și lucrări de meșteșugari

Recent, Tribunalul Fiscal din Münster a confirmat acest punct de vedere (hotărârea din 24 februarie 2022, 6 K 1946/21 E). Totuși, o revizuire depusă a fost respinsă din motive procedurale, nu din motive de fond. Acest lucru înseamnă că problema nu este încă clarificată definitiv.

În plus, Curtea Federală de Finanțe a decis recent că reducerea fiscală pentru lucrări de meșteșugari poate fi solicitată chiar dacă, de exemplu, fiul locuiește gratuit într-un apartament din casa mamei sale, el a comandat și a plătit lucrările de meșteșugari. Solicitarea reducerii fiscale pentru lucrări de meșteșugari conform § 35a alin. 3 EStG nu necesită un drept special de utilizare al contribuabilului, pe lângă conducerea efectivă a unei gospodării. Contribuabilul poate conduce o gospodărie și în spații oferite gratuit (hotărârea BFH din 20.4.2023, VI R 23/21).

Sisteme de apel de urgență la domiciliu și facilități fiscale

Ce se întâmplă cu sistemele de apel de urgență la domiciliu? Costurile pentru un sistem de apel de urgență la domiciliu sunt deductibile doar dacă serviciul de apel este oferit în cadrul "locuinței asistate" într-o unitate rezidențială pentru seniori. În acest caz, 20% din costuri pot fi deduse direct din impozitul datorat. În afara "locuinței asistate", aceste costuri nu sunt eligibile pentru facilități fiscale, așa cum a confirmat Curtea Federală de Finanțe.

O pensionară cu un sistem de apel de urgență la domiciliu în propria gospodărie nu a primit recunoașterea costurilor de către biroul fiscal, deoarece serviciul nu a fost prestat în gospodăria pensionarei.

Facilități fiscale pentru chiriași

Chiriașii pot beneficia, de asemenea, de facilități fiscale conform § 35a EStG dacă au beneficiat de servicii corespunzătoare și pot dovedi acest lucru printr-o certificare de la proprietar sau administrator. Acest lucru se aplică și dacă chiriașul nu a încheiat personal contractele.

Hotărârea Curții Federale de Finanțe confirmă că chiriașii pot solicita cheltuieli pentru servicii prestate în gospodărie și lucrări de meșteșugari dacă informațiile necesare sunt incluse în facturi sau certificate. Este recomandabil să solicitați o certificare corespunzătoare de la proprietar sau administrator pentru a evita eventualele dispute. Modelul pentru certificare este inclus în scrisoarea BMF din 9.11.2016.

Facilități fiscale pentru serviciile inginerilor structurali

Curtea Federală de Finanțe a refuzat facilitățile fiscale conform § 35a EStG pentru calculele structurale ale unui inginer structural. Acest lucru se aplică chiar dacă calculul structural a fost necesar pentru efectuarea unei lucrări de meșteșugari (hotărârea BFH din 4.11.2021, VI R 29/19).

(2023): Decizii curente

Dacă utilizați biroul de acasă pentru două tipuri de venit!

Împărțirea cheltuielilor pentru biroul de acasă sau a sumei anuale forfetare între diferite activități este permisă dacă desfășurați mai multe activități profesionale în paralel și biroul de acasă este centrul tuturor activităților. Dacă punctul central al unor activități se află în afara biroului de acasă, puteți deduce costurile proporțional pentru aceste activități.

Este posibil, de asemenea, să alocați toate cheltuielile unei singure activități dacă renunțați la o împărțire detaliată. Rețineți că suma anuală forfetară nu se mărește în funcție de numărul de activități desfășurate în biroul de acasă.

De exemplu: Dacă utilizați biroul de acasă 60 % pentru o activitate salariată și 40 % pentru o activitate comercială secundară și centrul tuturor activităților profesionale se află în biroul de acasă, puteți împărți suma anuală forfetară în mod corespunzător. În acest caz, 60 % (756 Euro) ar fi deduși ca cheltuieli profesionale și 40 % (504 Euro) ca cheltuieli de afaceri. De asemenea, aveți posibilitatea de a solicita suma anuală forfetară integral pentru una dintre cele două activități, pentru a simplifica procesul.

(2023): Dacă utilizați biroul de acasă pentru două tipuri de venit!

Care este reducerea fiscală?

Dacă menajera este angajată într-o relație de muncă obișnuită și plătiți contribuțiile normale la asigurările sociale obligatorii, aveți dreptul la o reducere fiscală excepțional de mare.

Cheltuielile sunt direct deductibile din impozitul pe care trebuie să îl plătiți până la 20 000 de euro, cu o rată de 20 %, până la un maxim de 4 000 de euro pe an.

Dacă relația de muncă nu există pe parcursul întregului an, suma maximă de 4.000 de euro nu se reduce cu o doisprezecime pentru fiecare lună calendaristică întreagă în care nu sunt îndeplinite condițiile.

(2023): Care este reducerea fiscală?

Costuri de birou: sumă maximă dublă pentru două persoane?

Începând cu 1.1.2023, reglementările privind considerarea fiscală a "Homeoffice" și "Homework" au fost modificate.

Există două cazuri distincte (§ 4 Abs. 5 Nr. 6b și 6c EStG, modificate prin "Legea anuală de impozitare 2022" din 16.12.2022; scrisoarea BMF din 15.8.2023, IV C 6-S 2145/19/10006):

- Camera de lucru este "centrul" întregii activități profesionale și de afaceri:

- Suma forfetară anuală de 1.260 Euro este o sumă forfetară pentru cheltuielile din camera de lucru de acasă.

- Dreptul de a deduce suma forfetară anuală poate fi exercitat doar unitar pentru întregul an.

- Suma forfetară anuală este personală și nu poate fi revendicată de mai multe ori pentru activități diferite.

- Deducerea sumei forfetare zilnice (6 Euro pe zi) pentru aceeași perioadă nu este permisă.

- În cazul camerelor de lucru utilizate împreună de soți sau parteneri, se aplică reguli speciale.

- Activitate profesională la domiciliu, dar nu este centrul activității:

- Suma forfetară pentru homeoffice este de 6 Euro pe zi pentru maximum 210 zile, în total 1.260 Euro pe an.

- Locul de muncă din locuință nu trebuie să îndeplinească cerințe speciale.

- Suma forfetară zilnică poate fi împărțită între diferite activități sau alocată integral unei activități, dar nu poate fi dedusă de mai multe ori.

- În cazul unei locuințe duble sau al deducerii costurilor pentru o cameră de lucru de acasă, suma forfetară zilnică nu este dedusibilă suplimentar.

- Suma forfetară zilnică se compensează cu suma forfetară pentru angajați de 1.230 Euro și necesită o economie fiscală de peste 1.230 Euro.

- Obligația de înregistrare: Zilele calendaristice în care sunt îndeplinite condițiile pentru aplicarea sumei forfetare zilnice trebuie înregistrate de contribuabil și dovedite într-o formă adecvată.

(2023): Costuri de birou: sumă maximă dublă pentru două persoane?

Cheltuielile pentru colectarea deșeurilor sunt, de asemenea, cheltuieli eligibile?

Deși deșeurile sunt generate în gospodărie și sunt colectate de acolo, serviciul propriu-zis al colectării deșeurilor nu este golirea pubelelor, ci transportul și eliminarea sau reciclarea deșeurilor.

Acest lucru are loc în afara gospodăriei persoanei impozabile și, prin urmare, nu este eligibil.

În prezent, Tribunalul Fiscal din Münster a confirmat acest punct de vedere (hotărârea din 24.2.2022, 6 K 1946/21 E). Recursul formulat împotriva acestei hotărâri a fost respins - însă din motive procedurale și nu din motive de fond. Prin urmare, problema nu este încă pe deplin clarificată.

(2023): Cheltuielile pentru colectarea deșeurilor sunt, de asemenea, cheltuieli eligibile?

Pot deduce costurile pentru un meșteșugar, pe lângă costurile pentru menajeră?

Da. Puteți solicita în declarația fiscală factura pentru servicii de meșteșugari (salariu) și salariul pentru ajutorul dumneavoastră casnic în același timp. Astfel, pe lângă salariul pentru ajutorul casnic, puteți deduce direct din impozitul datorat și salariul pentru meșteșugari, până la 6.000 Euro cu 20%, adică maximum 1.200 Euro pe an.

Sunt favorizate fiscal nu doar lucrările de renovare periodice, ci și măsurile unice de întreținere și modernizare - și nu doar în locuință, ci și pe proprietate. Sunt favorizate nu doar lucrările care ar putea fi efectuate de membrii gospodăriei, ci și lucrările care pot fi efectuate doar de specialiști, de exemplu, repararea unei mașini de spălat. Este important doar ca reparația mașinii să aibă loc în gospodăria dumneavoastră.

(2023): Pot deduce costurile pentru un meșteșugar, pe lângă costurile pentru menajeră?

Care este diferența dintre raporturile de muncă și servicii?

Un raport de muncă în cadrul gospodăriei există atunci când dumneavoastră sau asociația de proprietari ați angajat pe cineva care desfășoară activități casnice pentru asociația de proprietari. Asociația de proprietari este angajatorul acestei persoane.

Un serviciu în cadrul gospodăriei există atunci când activitățile casnice sunt efectuate de o companie. Asociația de proprietari este contractorul serviciului.

(2023): Care este diferența dintre raporturile de muncă și servicii?

Când este vorba de o activitate în gospodărie supusă asigurărilor sociale?

Există mai multe motive pentru o ocupație supusă asigurărilor sociale a unui ajutor casnic:

- Salariu peste 520 Euro/lună

- mai multe mini-joburi cu salariu total peste 450 Euro/lună sau 520 Euro/lună (începând cu 1.10.2022).

În principiu, nu există particularități pentru impozitarea și contribuțiile sociale ale salariilor din gospodărie. La fel ca în sectorul comercial, angajatorul trebuie să rețină impozitul pe salarii conform caracteristicilor electronice de deducere a impozitului pe salarii (ELStAM) ale angajatului și să îl plătească la biroul fiscal.

Dacă angajați un ajutor casnic supus asigurărilor sociale sau un prestator de servicii independent, puteți deduce 20 la sută din costuri, dar nu mai mult de 4.000 Euro pe an. Acest lucru se aplică și pentru servicii de îngrijire și asistență pentru un membru al familiei care necesită îngrijire.

Beispiel

Dacă ați înregistrat un ajutor casnic supus asigurărilor sociale, biroul fiscal deduce 20 la sută din cheltuielile de 12.000 Euro anual din impozitul datorat, adică 2.400 Euro.

(2023): Când este vorba de o activitate în gospodărie supusă asigurărilor sociale?

Ce alte contribuții se aplică pe lângă salariu?

Pentru o ajutoare casnică cu mini-job, angajatorul trebuie să plătească o taxă forfetară de 12 % pe salariu, și anume 5 % pentru asigurarea legală de pensie și de sănătate și 2 % pentru impozit. În plus, în anul 2019 trebuie plătite următoarele contribuții:

- Contribuția U1 pentru cheltuieli de boală și tratament: 1,1 %

- Contribuția U2 pentru cheltuieli de maternitate: 0,24 %

- Contribuția la asigurarea legală de accidente de 1,6 % din salariu.

- Contribuția U3 pentru indemnizația de insolvență nu trebuie plătită de gospodăriile private.

Pentru persoanele cu mini-job în gospodărie, angajatorul privat trebuie să utilizeze obligatoriu așa-numitul Haushaltsscheck. Haushaltsscheck înseamnă o ușurare semnificativă pentru dumneavoastră - pe care trebuie să o utilizați! Și numai prin aplicarea procedurii Haushaltsscheck puteți beneficia de reducerea fiscală conform § 35a EStG. Cu Haushaltsscheck vă înregistrați ajutoarea casnică cu mini-job la Minijobzentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See) și acordați simultan o autorizație de debitare directă pentru contribuțiile sociale.

Minijobzentrale atribuie - dacă nu există deja - un număr de înregistrare pentru angajator, calculează costurile suplimentare (taxa forfetară, contribuțiile, asigurarea de accidente) și debitează suma totală de două ori pe an prin debit direct din contul dumneavoastră: pentru primul semestru pe 31 iulie și pentru al doilea semestru pe 31 ianuarie anul următor.

(2023): Ce alte contribuții se aplică pe lângă salariu?

Servicii conexe gospodăriei: Costurile pentru sistemul de apel de urgență la domiciliu deduse fiscal?

Cheltuielile pentru un sistem de apel de urgență la domiciliu pot fi deductibile fiscal, în funcție de circumstanțe:

-

În cadrul "locuinței asistate" într-o reședință pentru seniori, costurile pentru un sistem de apel de urgență la domiciliu sunt eligibile pentru reduceri fiscale. Puteți deduce 20 la sută din datoria fiscală. Acest lucru corespunde hotărârii BFH din 3.9.2015 (VI R 18/14).

-

Dacă sistemul de apel de urgență la domiciliu este utilizat în afara "locuinței asistate" într-o reședință pentru seniori, de exemplu în propria locuință, costurile nu sunt eligibile pentru reduceri fiscale.

-

Recent, Curtea Federală de Finanțe (BFH) a decis în legătură cu al doilea caz în favoarea administrației financiare: cheltuielile pentru un sistem de apel de urgență la domiciliu, care stabilește doar contactul cu un centru de servicii (pregătire pentru apel), nu sunt eligibile fiscal ca servicii prestate în gospodărie, dacă serviciul este prestat în afara gospodăriei clientului. Acest lucru este valabil conform hotărârii BFH din 15.2.2023 (VI R 7/21).

Serviciul esențial al unui sistem de apel de urgență la domiciliu constă în gestionarea alarmelor și contactarea persoanelor de referință, a medicului de familie, a serviciului de îngrijire etc. prin telefon și nu în apelarea serviciului de urgență de către pensionară însăși. Deoarece acest serviciu relevant nu este prestat în gospodăria pensionarei, nu este eligibil fiscal.

(2023): Servicii conexe gospodăriei: Costurile pentru sistemul de apel de urgență la domiciliu deduse fiscal?

Bonus fiscal și pentru serviciul de lăcătușerie?

Ușa se închide în urma dumneavoastră și vă treziți brusc fără cheie în fața apartamentului. Aveți nevoie de un serviciu de lăcătușerie. Firmele neserioase profită fără scrupule de situația de urgență și cer sume exorbitante. Întrebarea este dacă măcar fiscul oferă o ușurare. Este vorba despre servicii prestate în gospodărie, care pot fi deduse direct din impozitul datorat cu 20 %, maximum 4.000 Euro pe an (§ 35a Abs. 2 EStG)?

În prezent, guvernul federal - reprezentat de secretarul de stat parlamentar Dr. Meister - anunță că cheltuielile pentru un serviciu de lăcătușerie pentru deschiderea ușii apartamentului pot fi considerate servicii prestate în gospodărie și pot beneficia de facilități fiscale. Acest lucru "depinde de serviciul prestat în cazul concret. Termenul 'în gospodărie' trebuie interpretat din punct de vedere spațial-funcțional" (Document tipărit BT 18/11220 din 17.2.2017, întrebarea 19). Întrebarea a fost clară și simplă, dar răspunsul este neclar și complicat. Este incontestabil că serviciul de lăcătușerie este prestat concret în zona spațială a gospodăriei, delimitată de granițele proprietății. Și aceasta include ușa de la intrare sau ușa apartamentului.

Nie Cash bezahlen

Ar fi fost mai util dacă Dr. Meister ar fi menționat o problemă: Reducerea fiscală se acordă numai dacă se emite o factură și aceasta este plătită prin transfer bancar. Aceasta este teoria. Dar în practică, serviciile de lăcătușerie doresc de obicei banii imediat și, de preferință, în numerar. Puteți fi chiar norocos dacă lăcătușul vă eliberează o chitanță (dar chitanțele în numerar nu sunt acceptate de fisc!). Este mai bine să fiți insistent și să insistați asupra transferului bancar. Îi puteți oferi lăcătușului și o plată imediată prin online banking - odată ce sunteți din nou în apartament.

(2023): Bonus fiscal și pentru serviciul de lăcătușerie?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen