(2023)

Jak jest opodatkowana emerytura państwowa?

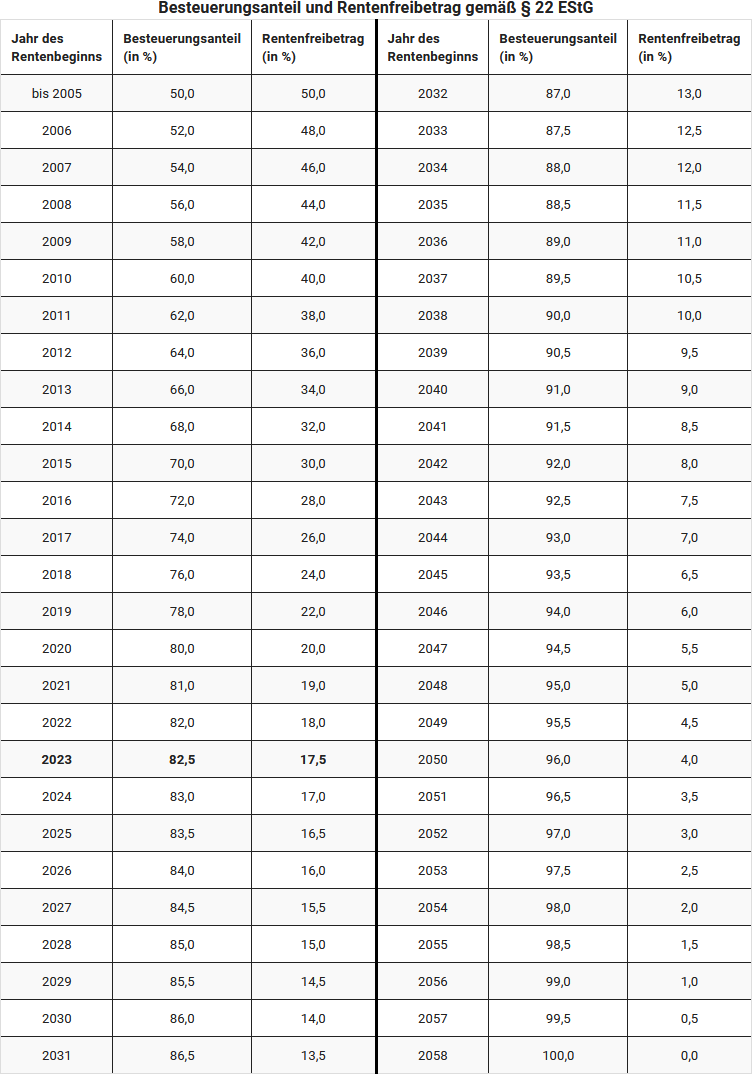

Ustawodawca na nowo uregulował opodatkowanie ustawowej emerytury w 2005 roku poprzez ustawę o dochodach emerytalnych. Od tego czasu określona część emerytury podlega opodatkowaniu, reszta pozostaje (jeszcze) wolna od podatku. Musisz opodatkować swoje dochody z emerytury, jest to tzw. opodatkowanie odroczone. Ile musi zostać opodatkowane, zależy od roku przejścia na emeryturę.

Dla osób, które przeszły na emeryturę w 2005 roku lub wcześniej, nieopodatkowana część wynosiła 50 procent. Z nieopodatkowanej emerytury tworzona jest (osobista) kwota wolna, dzięki czemu emeryci ci od 2005 roku mogą korzystać z "ulgi emerytalnej" w wysokości 50 procent. Ta ulga emerytalna pozostaje niezmieniona przez całe życie.

Od 2005 roku tzw. udział podlegający opodatkowaniu wzrasta co roku o dwa punkty procentowe, od 2021 roku o jeden punkt procentowy rocznie. Początkowo osoby, które przejdą na emeryturę od 2040 roku, miały w pełni opodatkować swoje dochody z emerytury ustawowej. Jednak ze względu na zmienione przepisy udział podlegający opodatkowaniu wzrasta od 2023 roku, począwszy od rocznika emerytalnego 2023, o pół punktu procentowego rocznie i osiąga 100 procent po jego ciągłym corocznym wzroście po raz pierwszy dla rocznika 2058 (§ 22 nr 1 lit. a podwójna lit. aa EStG, zmienione przez "ustawę o szansach na wzrost").

Dla emerytów, którzy po raz pierwszy otrzymają emeryturę w 2023 roku, udział podlegający opodatkowaniu wynosi więc 82,5% kwoty emerytury.

Urząd skarbowy automatycznie odlicza ryczałt na koszty uzyskania przychodu w wysokości 102 Euro bez dodatkowych dowodów. Jeśli poniosłeś wyższe wydatki, powinieneś je uwzględnić w zeznaniu podatkowym, aby obniżyć swoje dochody podlegające opodatkowaniu. Możesz podać np. koszty doradztwa podatkowego (dla załącznika R), doradztwo emerytalne lub prawnika, jeśli wspierał Cię w kwestiach emerytalnych. Wyższe wydatki musisz jednak w każdym przypadku udokumentować.

Beispiel

Hans Müller przeszedł na emeryturę 1 stycznia 2009 roku i w zeszłym roku otrzymał ustawową emeryturę w wysokości 12.000 Euro. Dla Hansa Müllera 58 procent jego emerytury podlega opodatkowaniu, ulga emerytalna wynosi 42 procent. Tak więc Müller musiałby zgłosić do urzędu skarbowego dochody w wysokości 6.960 Euro. Jeśli nie ma innych dochodów, nie musi składać zeznania podatkowego, ponieważ kwota ta jest niższa od kwoty wolnej od podatku wynoszącej 10.908 Euro (2023).

Dożywotnia ulga emerytalna dla Hansa Müllera wynosi 5.040 Euro. Dochody powyżej tej kwoty musiałby jednak opodatkować dopiero wtedy, gdyby przekroczyły również kwotę wolną od podatku.

Dochody z wynajmu i dzierżawy lub zysków kapitałowych muszą jednak zostać doliczone do dochodu.

Gdyby Hans Müller otrzymywał emeryturę w wysokości 15.000 Euro i przeszedł na emeryturę dopiero w 2023 roku, musiałby opodatkować 12.375 Euro (82,5 procent) swojej emerytury, a zatem złożyć zeznanie podatkowe.

Uwaga: Do końca życia ulga emerytalna dla Müllera pozostaje taka sama. Nawet jeśli po dostosowaniu emerytury jego dochody z emerytury wzrosną, w pierwszym przykładzie co roku tylko 5.040 Euro pozostanie wolne od podatku. Ulga dotyczy konkretnej kwoty pieniężnej, a nie procentu danej emerytury. Tak więc Pan Müller musi w pełni opodatkować przyszłe dostosowania emerytury.

Oceny tekstu: Jak jest opodatkowana emerytura państwowa?

5.00

z 5

Liczba ocen: 5