pomoc polowa

Prezenty

Proszę wprowadzić tutaj wydatki na prezenty podlegające i niepodlegające odliczeniu podatkowemu.

Prezenty dla przyjaciół biznesowych: Prezenty są odliczane jako koszty operacyjne firmy, pod warunkiem, że wydatki na osobę i rok nie przekraczają 35 euro. Kwota 35 euro dotyczy przedsiębiorców podlegających opodatkowaniu podatkiem obrotowym bez podatku obrotowego, przedsiębiorców niepodlegających opodatkowaniu podatkiem obrotowym (mali przedsiębiorcy, lekarze), w tym podatek obrotowy. Koszty związane z oznaczeniem prezentu jako nośnika reklamy są uwzględniane przy określaniu granicy, ale nie koszty wysyłki i opakowania.

Ten limit w wysokości 35 euro nie jest kwotą wolną od podatku, ale granicą wolną od podatku: Jeżeli koszty przekraczają 35 euro na osobę, nie podlegają odliczeniu jako koszty operacyjne firmy. Te kwoty niepodlegające odliczeniu muszą być również wprowadzone w tym punkcie.

Uwaga: Należy zapisać wydatki na prezenty indywidualnie i oddzielnie od innych wydatków operacyjnych firmy.

Lohnsteuer kompakt: Limit 35 euro nie ma zastosowania, jeżeli odbiorca może wykorzystać prezent tylko w swojej firmie (R 4.10 ust. 2 zdanie 4 wytycznych Ministerstwa Finansów w sprawie podatku dochodowego (EStR). Upominki firmowe dla własnych pracowników podlegają odliczeniu w całości i muszą być tu wpisane.

Wydatki reprezentacyjne

Proszę wpisać tutaj nieodliczalne oraz odliczalne koszty reprezentacyjne.

Administracja finansowa rozróżnia między rozrywką z powodów "biznesowych" i rozrywkę z powodów "ogólnozakładowych". Istotnym jest, do jakiej kwoty koszty te zostaną uznane przy odliczeniach podatkowych:

- wydarzenie biznesowe istnieje w przypadku osób spoza firmy, z którymi stosunki handlowe już istnieją lub z którymi mają być nawiązane. Dotyczy to również osób odwiedzających firmę, jak również pracowników przedsiębiorstw powiązanych społecznie i osób do nich porównywalnych, tj. ekspertów. To samo dotyczy pracowników i przedstawicieli handlowych. Jedynie 70 % tych kosztów reprezentacyjnych podlega odliczeniu, a 30 % nie podlega odliczeniu. W związku z tym należy odpowiednio podzielić koszty i wpisać obie kwoty.

- ogólne wydarzenie biznesowe istnieje w przypadku, gdy wydawania imprezy dla własnych pracowników, tj. osób wewnętrznych. Koszty "reprezentacyjne" ponosi również hurtownik napojów na potrzeby lokalnych rund w restauracjach swoich klientów oraz napojów dla klientów w browarach. W tym przypadku koszty te podlegają w 100 % odliczeniu i dlatego muszą być w całości wpisane na stronie "Pozostałe koszty operacyjne firmy podlegające nieograniczonemu odliczeniu podatkowemu". W opinii Federalnego Trybunału Finansowego ograniczenie odliczeń z tytułu wydatków na wyżywienie nie ma zastosowania, nawet jeśli kierowca autobusu jeździ w strefie usługowej i jest obsługiwany nieodpłatnie w związku z "dostawą klientów" (orzeczenie BFH z dnia 26 stycznia 2006 r.).04.2018, X R 24/17)

Lohnsteuer kompakt: Wydatki na kawę, herbatę, napoje, ciasta itp. z okazji spotkań firmowych to tzw. podatek od towarów i usług zawarty w kosztach reprezentacyjnych podlega w całości odliczeniu jako koszty operacyjne i należy go również ująć na stronie "Pozostałe koszty operacyjne firmy podlegające nieograniczonemu odliczeniu podatkowemu".

Lohnsteuer kompakt: Podatek obrotowy zawarty w kosztach reprezentacyjny podlega całkowitemu odliczeniu podatkowemu jako koszty operacyjne firmy i należy je wpisać na stronie "Pozostałe kszty operacyjne firmy podlegające nieograniczonemu odliceniu podatkowemu".

Uwaga: Koszty reprezentacyjne msuzą zostać wyszczególnione indywidualnie i oddzielnie od pozostałych kosztów operacyjnych firmy lub zostać zaksięgowane na odrębnym koncie bankowym.

Aufwendungen für ein häusliches Arbeitszimmer (einschließlich AfA und Schuldzinsen)

Proszę wpisać tutaj wydatki niepodlegające odliczeniu i wydatki podlegające odliczeniu.

Od 1 stycznia 2023 r. będą obowiązywać nowe zasady dotyczące możliwości odliczenia od podatku wydatków poniesionych na "domowe biuro" lub "pracę domową". Istnieją dwa różne przypadki do rozważenia:

Więcej szczegółów:

-

Ryczałt roczny w wysokości 1.260 euro obejmuje wydatki na wszystkie działania biznesowe i zawodowe w biurze domowym. Może być wykorzystywany jednolicie przez cały rok.

-

Jeśli wymagania nie są spełnione przez cały rok, roczna kwota ryczałtowa jest zmniejszana co miesiąc, a w razie potrzeby można ubiegać się o dzienną kwotę ryczałtową w wysokości 6 euro/dzień.

-

Ryczałt roczny jest powiązany z daną osobą i nie może być wykorzystywany oddzielnie do różnych działań.

-

Nie jest możliwe jednoczesne odliczenie rzeczywistych kosztów, rocznego ryczałtu i diety dziennej.

-

Jeśli kilka osób wspólnie korzysta z domowego biura, wymagania dotyczące odliczenia muszą być sprawdzane indywidualnie.

-

Oprócz dziennej stawki ryczałtowej można również odliczyć koszty sprzętu roboczego, ale odliczenie rzeczywistych kosztów i stawek ryczałtowych w tym samym czasie jest niedozwolone. Specjalne zasady obowiązują w przypadku podwójnego sprzątania lub odliczania kosztów domowego biura.

-

Dieta dzienna jest kompensowana z dietą pracowniczą w wysokości 1.230 euro, co oznacza, że oszczędności podatkowe są realizowane tylko wtedy, gdy całkowite koszty uzyskania przychodu przekraczają 1.230 euro. Podatnicy muszą deklarować i przedkładać dowody dla dni, w których wykorzystują dietę dzienną.

Wydatki operacyjne ogółem

Proszę wpisać tutaj nie podlegające i podleagające odliczeniu wydatki za inne koszty operacyjne firmy.

Wydatki reprezentacyjne

Wydatki, które wpływają na (prywatny) styl życia podatnika lub innych osób, nie podlegają odliczeniu jako wydatki operacyjne firmy.

Wydatki reprezentacyjne o charakterze biznesowym, podlegają odliczeniu, "o ile nie są one uważane za nierozsądne w ogólnym rozumieniu handlu i rzemiosła" (§ 4 pkt. 5 nr 7 ustawy o podatku dochodowym - EStG).

Grzywny, kary administracyjne, grzywny ostrzegawcze lub kary pieniężne

Takich środków pieniężnych, które są oceniane przez sądy lub organy władzy w Niemczech lub przez organy Wspólnot Europejskich, nie można odliczyć od kosztów operacyjnych firmy. Nie dotyczy to jednak grzywien nakładanych przez sądy lub organy innych państw poza Wspólnotami Europejskimi.

Grzywny pieniężne nałożone w postępowaniu karnym nie podlegają odliczeniu. Grzywny nałożone przez sąd zagraniczny mogą zostać odliczone jako koszty prowadzenia działalności gospodarczej, jeżeli są one sprzeczne z podstawowymi zasadami niemieckiego systemu prawnego.

Diety

Proszę wpisać tutaj podlegające odliczeniu podatkowemu stawki za diety z racji wykonywania pracy poza domem, podróży służbowych lub prowadzenia podwójnego gospodarstwa domowego ze względu na firmę.

- Koszty podróży, które należy wpisać oddzielnie na stronie "Koszty pojazdu i inne koszty podróży".

- Koszty noclegu i koszty podróży należy wpisać na stronie "Inne nieograniczone koszty operacyjne firmy".

- Koszty podróży pracowników są wpisane na stronie "Ogólne koszty operacyjne" w rubryce "Koszty własnego personelu".

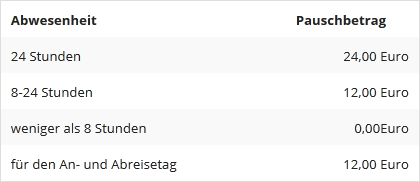

W przypadku dodatkowych kosztów przeznaczonych na diety nie można potrącić rzeczywistych kosztów, lecz jedynie kwoty ryczałtowe. Wysokość kwot ryczałtowych zależy od okresu nieobecności w domu i w pracy. Ryczałt za posiłki w czasie podróży służbowych w obrębie Niemiec podczas nieobecności trwającej

W przypadku podróży służbowych za granicą można odliczyć od podatku krajowe stawki na diety odpowiednio do danego kraju.

Jeżeli praca wyjazdowa rozpoczyna się jednego dnia i kończy następnego dnia po upływie 8. godzin bez noclegu, nalicza się kwotę w wysokości 14 EUR za dzień z przeważającą nieobecnością (§ 9 ust. 4a nr 3 ustawy o podatku dochodowym - EStG).