Uwaga: nie zawsze można odliczyć usługi związane z gospodarstwem domowym

Koszty, które już wykazałeś w zeznaniu podatkowym jako koszty uzyskania przychodu, koszty operacyjne, wydatki specjalne lub nadzwyczajne obciążenia, nie mogą być również odliczone jako usługi związane z gospodarstwem domowym.

Nie możesz samodzielnie określić, w jaki sposób odliczyć koszty. Jeśli koszty są na przykład kosztami uzyskania przychodu lub wydatkami specjalnymi, muszą być również jako takie wykazane, to samo dotyczy nadzwyczajnych obciążeń. Dotyczy to na przykład kosztów opieki nad dziećmi, które nie mogą być odliczone jako usługi związane z gospodarstwem domowym, nawet jeśli maksymalna kwota na koszty opieki nad dziećmi została już przekroczona.

Również usługi osobiste, na przykład fryzjer lub zabieg kosmetyczny, nie są uznawane za usługi związane z gospodarstwem domowym, nawet jeśli odbywają się w Twoim domu.

Możesz jednak zgłosić usługi wymienione w katalogu świadczeń ubezpieczenia pielęgnacyjnego.

Nie są objęte ulgą prace wykonywane poza Twoim prywatnym gospodarstwem domowym, na przykład jeśli oddajesz pranie do pralni.

Usługi rzemieślnicze, za które otrzymałeś świadczenia z tytułu szkody ubezpieczeniowej od swojego ubezpieczenia (na przykład ubezpieczenie mienia domowego lub budynku mieszkalnego), nie mogą być uwzględnione w zeznaniu podatkowym. Należy również uwzględnić świadczenia ubezpieczeniowe, które otrzymasz później.

Nie ma również ulgi podatkowej na usługi związane z gospodarstwem domowym, które nie odbywają się w Twoim prywatnym gospodarstwie domowym. Dotyczy to na przykład sprzątania biura poza domem, drugiego mieszkania lub firmy. Takie wydatki są zaliczane do kosztów operacyjnych lub kosztów uzyskania przychodu. Koszty pomocy domowej, która pracuje zarówno w domowym biurze, jak i w prywatnym mieszkaniu, można podzielić proporcjonalnie. Część zawodowa należy do kosztów operacyjnych lub kosztów uzyskania przychodu, a część prywatna do usług związanych z gospodarstwem domowym.

Jeśli usługi związane z gospodarstwem domowym są wykonywane zarówno na terenie prywatnym, jak i publicznym, są one objęte ulgą podatkową zgodnie z orzeczeniem BFH. Dotyczy to na przykład odśnieżania chodników publicznych, ale nie dróg publicznych. Koszty zimowej obsługi przed własną posesją można zatem odliczyć od podatku w wysokości 20 procent (orzeczenie BFH z 20.3.2014, VI R 55/12).

Jednak w 2020 roku BFH orzekł, że wydatki na sprzątanie ulic przed posesją nie są objęte ulgą podatkową jako usługa związana z gospodarstwem domowym zgodnie z § 35a ust. 2 zdanie 1 EStG (orzeczenie BFH z 13.5.2020, VI R 4/18).

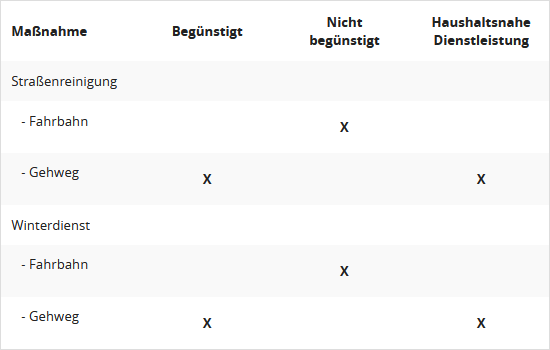

Ostatnio Federalne Ministerstwo Finansów opublikowało następujące zestawienie dotyczące orzecznictwa BFH (pismo BMF z 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

| Środek

|

Objęte ulgą

|

Nieobjęte ulgą

|

Usługa związana z gospodarstwem domowym

|

| Sprzątanie ulic |

|

|

|

| – Jezdnia |

|

X |

|

| – Chodnik |

X |

|

X |

| Zimowa obsługa |

|

|

|

| – Jezdnia |

|

X |

|

| – Chodnik |

X |

|

X |

Ponadto BMF postanowiło: W przypadku usług rzemieślniczych świadczonych przez sektor publiczny, które przynoszą korzyści nie tylko poszczególnym gospodarstwom domowym, ale wszystkim gospodarstwom domowym uczestniczącym w działaniach sektora publicznego, ulga zgodnie z § 35a EStG jest wykluczona. W takim przypadku brakuje przestrzenno-funkcjonalnego związku usług rzemieślniczych z gospodarstwem domowym poszczególnych właścicieli nieruchomości. Dotyczy to na przykład rozbudowy ogólnej sieci zaopatrzenia lub budowy drogi. To stanowisko odpowiada orzeczeniu BFH z 28.4.2020 (VI R 50/17).

(2023): Uwaga: nie zawsze można odliczyć usługi związane z gospodarstwem domowym

Czy mogę skorzystać z ulgi podatkowej jako najemca?

Tak, ponieważ nie musisz być właścicielem mieszkania, aby móc ubiegać się o zwrot kosztów.

Podatnicy, którzy chcą skorzystać z ulg podatkowych na usługi domowe lub usługi rzemieślnicze, nie muszą być zleceniodawcami wykonanych prac. W związku z tym najemcy mogą ubiegać się o zwrot kosztów za usługi zlecone przez wynajmującego, które zostały przez nich opłacone w ramach kosztów operacyjnych.

Jeśli wynajmujący zlecił wykonanie usług domowych i rzemieślniczych, najemcy mogą ubiegać się o zwrot podatku od kwot zapłaconych na pokrycie kosztów operacyjnych, również w ramach określonych limitów.

Dzięki rozliczeniu kosztów operacyjnych mieszkania można zaoszczędzić na podatkach, ponieważ wiele pozycji może obniżyć obciążenie podatkowe jako usługi domowe lub rzemieślnicze. W przypadku kosztów operacyjnych dotyczy to przede wszystkim pozycji:

- pielęgnacja ogrodu

- sprzątanie domu

- prace dozorcy

- opłaty kominiarskie

- konserwacja windy.

Bescheinigung nach § 35a

Aby móc dochodzić swoich roszczeń w urzędzie skarbowym, najemca potrzebuje zaświadczenia od wynajmującego, które zawiera wymagane informacje. "Zwykłe" rozliczenie kosztów operacyjnych zazwyczaj nie zawiera niezbędnych informacji. Najemca ma w każdym przypadku prawo do otrzymania odpowiedniego zaświadczenia.

Uwaga: Jeśli mieszkasz na wynajem, możesz również skorzystać z ulg podatkowych na domowe stosunki zatrudnienia lub usługi rzemieślnicze, jeśli zostały one zlecone przez Ciebie i wykonane w Twoim mieszkaniu.

Federalny Trybunał Finansowy potwierdził niedawno, że najemcy mogą ubiegać się o zwrot kosztów za usługi domowe i rzemieślnicze zgodnie z § 35a EStG, nawet jeśli nie zawarli osobiście umów (wyrok BFH z 20.4.2023, VI R 24/20). W przypadku, gdy urząd skarbowy zażąda dowodów, zaleca się zażądanie od wynajmującego zaświadczenia zgodnie z załącznikiem 2 do pisma BMF z 9.11.2016.

Jeśli wynajmujący odmówi wydania zaświadczenia lub zażąda dodatkowych dowodów, takich jak kopie faktur za usługi rzemieślnicze, można powołać się na prawo do wglądu w dokumenty, które zgodnie z § 259 ust. 1 BGB wynika z utrwalonego orzecznictwa Federalnego Trybunału Sprawiedliwości. Najemca może przeglądać dokumenty, fotografować je, skanować lub kopiować. W przypadku umów najmu mieszkań o regulowanych cenach § 29 ust. 2 zdanie 1 rozporządzenia w sprawie ustalania dopuszczalnego czynszu za mieszkania o regulowanych cenach umożliwia nawet sporządzanie kopii za zwrotem kosztów (wyrok BGH z 8.3.2006, VIII ZR 78/05).

(2023): Czy mogę skorzystać z ulgi podatkowej jako najemca?

Jak koszty domowego biura są uwzględniane w zeznaniu podatkowym w przypadku wspólnego użytkowania?

W przypadku wspólnego korzystania z domowego biura, na przykład przez małżonków, obowiązują następujące zasady:

- Warunki odliczenia kosztów biura są sprawdzane indywidualnie (orzeczenia BFH z 15.12.2016, VI R 53/12 i VI R 86/13).

- Jeśli spełnione są warunki, każdy użytkownik, który wykorzystuje biuro jako główne miejsce pracy, może odliczyć poniesione przez siebie koszty.

- Koszty związane z nieruchomością (np. amortyzacja, odsetki od kredytu) są odliczane, jeśli są należne od użytkownika (orzeczenie BFH z 6.12.2017, VI R 41/15).

- Koszty wynajmu wspólnie wynajmowanych pomieszczeń są również odliczane, niezależnie od rodzaju partnerstwa.

- Wydatki związane z użytkowaniem (np. energia i sprzątanie) są w pełni odliczane, jeśli dotyczą użytkowania biura (pismo BMF z 15.8.2023, IV C 6 - S 2145/19/10006 :027).

Przykład 1: A i B korzystają z biura w równych częściach. Całkowite wydatki wynoszą 4.000 Euro i są wspólnie pokrywane przez A i B. A wykorzystuje je jako główne miejsce pracy. A może odliczyć 2.000 Euro jako koszty uzyskania przychodu. B może ubiegać się tylko o dzienne ryczałty w wysokości 6 Euro za dzień, jeśli w danym dniu pracowano w home office.

Przykład 2a: A i B wspólnie korzystają z biura w mieszkaniu wynajmowanym przez B. Wydatki wynoszą 3.000 Euro na czynsz i 1.000 Euro na wydatki związane z użytkowaniem. A wykorzystuje je jako główne miejsce pracy. A może odliczyć tylko 500 Euro (= połowa wydatków związanych z użytkowaniem). B przypisuje się wydatki na czynsz jako wydatki związane z nieruchomością, ponieważ B jest zobowiązany do zapłaty czynszu. B może zatem ubiegać się tylko o dzienne ryczałty.

Przykład 2b: Jeśli jednak A ponosi koszty czynszu, również wydatki związane z nieruchomością w wysokości 1.500 Euro mogą być odliczone przez A.

Przykład 3: A i B wspólnie korzystają z domowego biura, które dla obu stanowiło przez cały rok kalendarzowy centrum całej działalności zawodowej. Rezygnują z ustalania poniesionych na ten cel wydatków i mogą odliczyć roczny ryczałt w wysokości 1.260 Euro jako koszty operacyjne lub koszty uzyskania przychodu.

(2023): Jak koszty domowego biura są uwzględniane w zeznaniu podatkowym w przypadku wspólnego użytkowania?

Opieka nad zwierzętami domowymi jest również objęta ulgą jako usługi związane z gospodarstwem domowym!

Wydatki na usługi związane z gospodarstwem domowym mogą być bezpośrednio odliczone od podatku, w wysokości 20%, maksymalnie 4.000 Euro rocznie (§ 35a ust. 2 EStG). Dotyczy to m.in. opieki i pielęgnacji osób wymagających opieki przez ambulatoryjne służby pielęgniarskie lub samodzielne pielęgniarki oraz opieki nad dziećmi przez samodzielne opiekunki dzienne lub au-pair w gospodarstwie domowym zleceniodawcy.

Pytanie brzmi, czy opieka nad zwierzętami domowymi również stanowi usługę związaną z gospodarstwem domowym i czy odpowiednie koszty można odliczyć od podatku. W każdym razie administracja finansowa wyraźnie odrzuca ulgę podatkową. W nowym rozporządzeniu BMF z 2014 r. określono, że koszty opieki nad zwierzętami, pielęgnacji zwierząt i weterynaryjne nie są objęte ulgą podatkową (pismo BMF z 10.1.2014, BStBl. 2014 I s. 75, załącznik 1).

Obecnie Federalny Trybunał Finansowy orzekł przeciwko fiskusowi, że opieka i pielęgnacja zwierzęcia domowego należy do usług związanych z gospodarstwem domowym, ponieważ opieka nad zwierzętami ma ścisły związek z gospodarstwem domowym właściciela. Dlatego wydatki na ten cel są objęte ulgą podatkową zgodnie z § 35a EStG (wyrok BFH z 3.9.2015, VI R 13/15).

Przypadek: Małżonkowie trzymają kota domowego w swoim mieszkaniu. Podczas ich nieobecności zlecili opiekę nad zwierzęciem opiekunce do zwierząt i mieszkań, która pobierała od nich 12 EUR dziennie, w sumie 302,90 Euro rocznie. Urząd skarbowy odmówił ulgi podatkowej, powołując się na ww. pismo BMF.

Zdaniem sędziów BFH do "usług związanych z gospodarstwem domowym" należą czynności gospodarcze, które zwykle wykonują członkowie prywatnego gospodarstwa domowego lub odpowiednio zatrudnione osoby i które występują w regularnych odstępach czasu. Tak więc opieka i pielęgnacja zwierzęcia domowego również jest usługą związaną z gospodarstwem domowym. "Ponieważ czynności takie jak karmienie, pielęgnacja sierści, wyprowadzanie i inne zajęcia ze zwierzęciem lub prace porządkowe związane ze zwierzęciem występują regularnie i są zazwyczaj wykonywane przez samego podatnika lub innych członków gospodarstwa domowego." Należą one zatem do gospodarstwa domowego właściciela.

Lohnsteuer kompakt

Koszty opieki i pielęgnacji zwierzęcia domowego - w tym koszty dojazdu - mogą być jednak odliczone tylko wtedy, gdy opieka odbywa się w gospodarstwie domowym lub na posesji. Ulga podatkowa nie przysługuje więc, jeśli zwierzę jest odbierane z mieszkania i odwożone po opiece (np. dogwalker, wyprowadzanie psa) (tak orzekł FG Münster z 25.5.2012, 14 K 2289/11).

BFH wyjaśnił jednak, że przynajmniej "wyprowadzanie" zwierzęcia poza mieszkaniem nie jest szkodliwe podatkowo. W końcu fiskus przyznaje również ulgę podatkową na "towarzyszenie dzieciom, osobom chorym, starszym lub wymagającym opieki podczas zakupów i wizyt u lekarza oraz na drobne sprawunki" przez pomoc domową poza mieszkaniem (pismo BMF z 10.1.2014, BStBl. 2014 I s. 75, pkt 13).

Obecnie Finansowy Sąd Berlin-Brandenburg potwierdził odmowną opinię w sprawie całodziennej opieki nad psem (petsitter) (wyrok z 7.11.2018, 7 K 7101/16). Przebieg opieki nad psem przedstawiał się w następujący sposób: Opiekun psa codziennie odbierał psa powoda z jego miejsca zamieszkania na spacer, który odbywał się z innymi psami. Po południu pies był odwożony z powrotem do miejsca zamieszkania powoda. W międzyczasie pies był wożony samochodem lub przebywał na terenie opiekuna psa. Taka organizacja opieki nad psem nie jest już porównywalna z opieką nad psem świadczoną przez członków gospodarstwa domowego. Ponieważ ci nie opuszczaliby miejsca zamieszkania z psem na spacer, aby wrócić dopiero po południu.

(2023): Opieka nad zwierzętami domowymi jest również objęta ulgą jako usługi związane z gospodarstwem domowym!

Jakie wydatki są objęte ulgą?

Do objętych ulgą wydatków należą wynagrodzenie brutto lub wynagrodzenie (w przypadku "Minijobs") oraz składki na ubezpieczenie społeczne pokrywane przez pracodawcę, podatek dochodowy od wynagrodzeń łącznie z dopłatą solidarnościową i podatkiem kościelnym, składki na ubezpieczenie wypadkowe, opłaty zgodnie z ustawą o wyrównaniu kosztów (U 1 i U 2).

(2023): Jakie wydatki są objęte ulgą?

Czy wspólne stanowisko pracy to wystarczające inne miejsce pracy?

Podatnicy mogą odliczyć ryczałtową kwotę 6 Euro za każdy dzień, w którym działalność służbowa lub zawodowa jest wykonywana "przeważnie" w domu i nie odwiedzają pierwszego miejsca pracy. Dzienna stawka ryczałtowa jest również nazywana ryczałtem za pracę zdalną lub ryczałtem za pracę domową.

Sprawa dotyczy w zasadzie wszystkich pracowników i osób prowadzących działalność na własny rachunek, którzy - jak w latach koronawirusowych - od czasu do czasu pracują z domu, ale ich "właściwe" miejsce pracy wraz z biurkiem znajduje się w urzędzie lub firmie. Łącznie odliczenie ryczałtu za pracę zdalną jest ograniczone do maksymalnej kwoty 1.260 Euro rocznie (210 dni x 6 Euro).

Nie ma znaczenia, czy dostępny jest oddzielny pokój do pracy. Wystarczy kącik do pracy. Odliczenie ryczałtu za dojazdy obok ryczałtu za pracę zdalną nie jest dozwolone, jeśli w danym dniu pracowano częściowo w domu, a częściowo w biurze lub zakładzie pracy i poniesiono koszty dojazdu.

Równoległe odliczenie kosztów podróży i dziennej stawki ryczałtowej jest wyjątkowo możliwe tylko wtedy, gdy w dniu pracy zdalnej odbywa się również praca w terenie, czyli podróż służbowa lub biznesowa.

Jeśli do pracy służbowej i zawodowej nie jest na stałe dostępne inne miejsce pracy, koszty pracy zdalnej można odliczyć - jak wyżej - w wysokości dziennej stawki ryczałtowej 6 Euro za dzień, maksymalnie 1.260 Euro rocznie.

Na przykład dotyczy to wielu nauczycieli, których centrum pracy znajduje się w szkole, ale nie mają tam biurka do przygotowania i opracowania zajęć.

Ważne: W takim przypadku oprócz dziennej stawki ryczałtowej można również odliczyć koszty dojazdu do szkoły, urzędu lub zakładu pracy za pomocą ryczałtu za dojazdy. Nie ma tu już znaczenia, czy dostępny jest oddzielny pokój do pracy. Wystarczy kącik do pracy; w razie potrzeby może to być również stół kuchenny. Oznacza to prawdziwe uproszczenie w porównaniu z dotychczasowymi przepisami.

Ale co to jest "inne miejsce pracy" i w jakich przypadkach nie jest ono "dostępne na stałe"? Obowiązują następujące zasady:

- "Inne miejsce pracy" to zasadniczo każde miejsce pracy, które nadaje się do wykonywania prac biurowych. Nie stawia się dodatkowych wymagań co do charakteru miejsca pracy.

- Inne miejsce pracy jest dostępne, jeśli można z niego korzystać w wymaganym zakresie i w wymagany sposób.

Federalny Trybunał Finansowy orzekł, że stanowisko pracy w systemie dzielonym jest zasadniczo "innym miejscem pracy", ale tylko wtedy, gdy pracownik może z niego korzystać "w wymaganym zakresie i w wymagany sposób". Musi być dostępna wystarczająca liczba stanowisk pracy w systemie dzielonym.

Wniosek: Jeśli masz stanowisko pracy w systemie dzielonym, odliczenie dziennej stawki ryczałtowej jest zazwyczaj możliwe tylko w te dni, w których nie odwiedzasz (pierwszego) zakładu pracy lub pierwszego miejsca pracy i pracujesz głównie w domu.

(2023): Czy wspólne stanowisko pracy to wystarczające inne miejsce pracy?

Jakie środki są objęte wsparciem i jak wysokie jest ulga podatkowa?

W ramach usług związanych z gospodarstwem domowym prace muszą być wykonane przez niezależnego usługodawcę lub agencję usługową. Do usług objętych ulgą należą m.in.:

- sprzątanie mieszkania, mycie okien, sprzątanie klatki schodowej i pozostałych pomieszczeń wspólnych,

- pielęgnacja ogrodu (np. koszenie trawy, przycinanie żywopłotów),

- usługi przy przeprowadzkach osób prywatnych (po odliczeniu zwrotów od osób trzecich).

Przykładową listę usług związanych z gospodarstwem domowym i usług rzemieślniczych objętych ulgą oraz nieobjętych ulgą można znaleźć również w piśmie BMF z dnia 11.09.2016.

Wydatki na usługi związane z gospodarstwem domowym, które są świadczone przez niezależnych usługodawców, można bezpośrednio odliczyć od podatku, do 20.000 Euro z 20 procent, maksymalnie 4.000 Euro rocznie.

Zasadniczo warunkiem odliczenia kosztów jest ich związek z własnym gospodarstwem domowym. Różne prace są jednak wykonywane zarówno na prywatnej posesji, jak i na terenie publicznym lub przynoszą korzyści prywatnemu gospodarstwu domowemu przynajmniej pośrednio, nawet jeśli dotyczą przede wszystkim obszaru publicznego. Należą do nich na przykład sprzątanie chodników czy odśnieżanie.

- W 2014 roku Federalny Trybunał Finansowy orzekł, że odśnieżanie na publicznych chodnikach jest kwalifikowane jako działalność związana z gospodarstwem domowym. Koszty zimowej obsługi przed własną posesją można więc odliczyć w wysokości 20 procent od podatku (wyrok BFH z 20.3.2014, VI R 55/12). Zdaniem sędziów BFH usługi są związane z gospodarstwem domowym, jeśli są świadczone "w przestrzeni istniejącego gospodarstwa domowego". Obejmuje to mieszkanie, ale także przynależny grunt. Dlatego pojęcie "gospodarstwo domowe" należy interpretować przestrzennie-funkcjonalnie.

- W 2020 roku BFH orzekł jednak, że wydatki na sprzątanie ulic przed posesją nie są objęte ulgą podatkową jako usługi związane z gospodarstwem domowym zgodnie z § 35a ust. 2 zdanie 1 EStG (wyrok BFH z 13.5.2020, VI R 4/18).

- Obecnie Federalne Ministerstwo Finansów opublikowało w tej sprawie następujące krótkie zestawienie, zgodnie z BFH (pismo BMF z 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

Zasadniczo warunkiem odliczenia kosztów jest ich związek z własnym gospodarstwem domowym. Różne prace są jednak wykonywane zarówno na prywatnej posesji, jak i na terenie publicznym lub przynoszą korzyści prywatnemu gospodarstwu domowemu przynajmniej pośrednio, nawet jeśli dotyczą przede wszystkim obszaru publicznego. Należą do nich na przykład sprzątanie chodników czy odśnieżanie.

- W 2014 roku Federalny Trybunał Finansowy orzekł, że odśnieżanie na publicznych chodnikach jest kwalifikowane jako działalność związana z gospodarstwem domowym. Koszty zimowej obsługi przed własną posesją można więc odliczyć w wysokości 20 procent od podatku (wyrok BFH z 20.3.2014, VI R 55/12). Zdaniem sędziów BFH usługi są związane z gospodarstwem domowym, jeśli są świadczone "w przestrzeni istniejącego gospodarstwa domowego". Obejmuje to mieszkanie, ale także przynależny grunt. Dlatego pojęcie "gospodarstwo domowe" należy interpretować przestrzennie-funkcjonalnie.

- W 2020 roku BFH orzekł jednak, że wydatki na sprzątanie ulic przed posesją nie są objęte ulgą podatkową jako usługi związane z gospodarstwem domowym zgodnie z § 35a ust. 2 zdanie 1 EStG (wyrok BFH z 13.5.2020, VI R 4/18).

- Obecnie Federalne Ministerstwo Finansów opublikowało w tej sprawie następujące krótkie zestawienie, zgodnie z BFH (pismo BMF z 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

(2023): Jakie środki są objęte wsparciem i jak wysokie jest ulga podatkowa?

Warunki wstępne dla wszystkich ulg podatkowych

Świadczenie musi być wykonane w gospodarstwie domowym podatnika. Ten warunek nie jest spełniony np. w przypadku

- opieki nad chorymi, starszymi i wymagającymi opieki osobami w placówce dziennej,

- naprawy sprzętu domowego w zakładzie naprawczym,

- wywozu śmieci (utylizacja lub usuwanie odpadów odbywa się poza gospodarstwem domowym)

Gospodarstwo domowe musi znajdować się w Unii Europejskiej lub Europejskim Obszarze Gospodarczym. Jeśli wydatki podatnika dotyczą kilku gospodarstw domowych (np. miejsce zamieszkania i mieszkanie wakacyjne), maksymalna kwota odliczenia może być zastosowana tylko raz.

Nie podlegają odliczeniu wydatki, które zostały już uwzględnione jako koszty operacyjne, koszty uzyskania przychodu, wydatki specjalne lub nadzwyczajne obciążenia zgodnie z innymi przepisami ustawy o podatku dochodowym.

Szczególne zasady dla właścicieli mieszkań: Właściciele mieszkań, którzy sami użytkują mieszkanie własnościowe, otrzymują ulgę podatkową również wtedy, gdy wspólnota lub zarządca jest pracodawcą lub zleceniodawcą. I to proporcjonalnie do ich udziału we współwłasności.

Müllabfuhrgebühren

Obecnie koszty wywozu śmieci nie mogą być uwzględnione w zeznaniu podatkowym jako usługa związana z gospodarstwem domowym. Wynika to z orzeczenia Sądu Finansowego w Kolonii z dnia 26 stycznia 2011 r. (4 K 1483/10, EFG 2011 S. 978 Nr. 11).

Uzasadnienie polega na tym, że główna usługa nie jest świadczona w granicach Państwa posesji. Faktyczna usługa polega nie na odbiorze śmieci, lecz na ich późniejszej utylizacji i przetwarzaniu. Opróżnianie i transport śmieci są traktowane jako czynności wspomagające. Niedawno Sąd Finansowy w Münster potwierdził to stanowisko (wyrok z dnia 24 lutego 2022 r., 6 K 1946/21 E). Złożona rewizja została jednak odrzucona ze względów proceduralnych, a nie merytorycznych. Oznacza to, że kwestia ta nie została jeszcze ostatecznie rozstrzygnięta.

(2023): Warunki wstępne dla wszystkich ulg podatkowych

Jakie dokumenty są wymagane?

Aby otrzymać ulgę podatkową, musisz koniecznie spełnić jeden warunek:

Musisz poprosić usługodawcę o fakturę jako dowód poniesionych wydatków i opłacić ją wyłącznie poprzez przelew bankowy na jego konto. Upewnij się, że na fakturze koszty robocizny i materiałów są oddzielnie wyszczególnione. Tylko koszty robocizny oraz koszty maszyn i podróży wraz z naliczonym VAT są objęte ulgą podatkową. VAT nie musi być oddzielnie wykazany, można go doliczyć do kosztów robocizny.

Nie jest konieczne dołączenie wyciągu bankowego do zeznania podatkowego. W razie wątpliwości urzędnik skarbowy może jednak zażądać jego przedstawienia. Kwoty zapłacone za pomocą zlecenia stałego, polecenia zapłaty lub bankowości internetowej są uznawane w połączeniu z wyciągiem bankowym. Płatności gotówkowe nie są uznawane.

Wciąż obowiązuje warunek przelewu bankowego. Faktury opłacone gotówką nie są uznawane.

Do usług związanych z gospodarstwem domowym należy również domowa opieka i pielęgnacja osób wymagających opieki przez mobilne służby pielęgniarskie lub niezależnych opiekunów. Od 2009 roku nie jest już wymagane udokumentowanie potrzeby opieki i stopnia opieki (do 2016 r.) lub poziomu opieki (od 2017 r.).

Fehlende Bescheinigung 2023: Kein Problem!

Jeśli nie masz jeszcze aktualnego rozliczenia kosztów operacyjnych lub oddzielnego zaświadczenia zgodnie z § 35 a EStG na 2023 od zarządu nieruchomości, nie stanowi to problemu. Dopuszczalne jest dochodzenie wszystkich wydatków dopiero za rok podatkowy, w którym rozliczenie zostanie przekazane najemcy. Należy więc wziąć najnowsze posiadane rozliczenie kosztów operacyjnych – prawdopodobnie z 2022 – i uwzględnić te koszty w roku podatkowym 2023. W ten sposób mogą postąpić wszyscy najemcy i właściciele mieszkań, którzy nie otrzymali jeszcze aktualnego zaświadczenia zgodnie z § 35 a EStG na 2023!

Wszyscy prywatni zleceniodawcy usługodawców lub rzemieślników zgłaszają wydatki w roku podatkowym, w którym sami opłacili odpowiednią fakturę.

Tipp

W 2019 roku Federalny Trybunał Finansowy niestety - wbrew hojnej postawie fiskusa - orzekł, że ulga podatkowa zgodnie z § 35a EStG jest przyznawana tylko na wydatki poniesione przez podatnika na własne zakwaterowanie w domu opieki lub na własną opiekę. Ulga podatkowa jest wykluczona w przypadku wydatków, które podatnik ponosi na rzecz innej osoby, to znaczy, gdy dzieci pokrywają koszty dla swoich rodziców (wyrok BFH z 3.4.2019, VI R 19/17).

Kilka miesięcy po wyroku BFH, Sąd Finansowy Berlin-Brandenburg również zajął się kwestią pokrycia kosztów opieki dla rodzica. Tym razem nie chodziło o pokrycie kosztów opieki stacjonarnej, czyli zakwaterowania w domu opieki, lecz o pokrycie kosztów opieki ambulatoryjnej. Sąd orzekł: § 35a EStG obejmuje - jeśli w ogóle - tylko wydatki na ambulatoryjną opiekę nad krewnymi we własnym gospodarstwie domowym podatnika (czyli opiekuna), a nie na ambulatoryjną opiekę nad krewnymi w ich gospodarstwie domowym (wyrok BFH z 11.12.2019, 3 K 3210/19). Jednak wówczas wyraźnie dopuszczono rewizję. Obecnie dostępny jest pozytywny wyrok BFH.

Obecnie Federalny Trybunał Finansowy orzekł: Ulga podatkowa zgodnie z § 35a ust. 2 zdanie 2 pierwsza połowa zdania EStG może być również wykorzystana przez podatników, którzy ponoszą wydatki na ambulatoryjną opiekę i wsparcie osoby trzeciej. W związku z tym dzieci mogą odliczyć koszty ambulatoryjnej opieki nad rodzicami, jeśli poniosły te koszty. Dotyczy to również sytuacji, gdy usługi opieki i wsparcia nie są świadczone we własnym gospodarstwie domowym podatnika, lecz w gospodarstwie domowym osoby pielęgnowanej lub wspieranej (wyrok BFH z 12.4.2022, VI R 2/20).

Jednak BFH również komplikuje sytuację, ponieważ podtrzymuje swoje wyżej wspomniane orzeczenie z 2019 roku. Rozróżnia między pokryciem kosztów opieki stacjonarnej (= nadal nieodliczalne) a pokryciem kosztów opieki ambulatoryjnej (= odliczalne), przy czym w drugim przypadku ważne jest, kto zawarł umowę o opiekę. Tylko jeśli płatnik, zazwyczaj córka lub syn, jest do tego zobowiązany umownie, czyli działa na podstawie własnego zobowiązania, koszty są odliczalne. Jeśli płatność jest dokonywana na podstawie zobowiązania osoby pielęgnowanej, czyli ojca lub matki, ponieważ to oni zawarli umowę o opiekę, jest to wydatek na rzecz osoby trzeciej, który nie ma znaczenia podatkowego.

(2023): Jakie dokumenty są wymagane?

Najnowsze decyzje

Koszty wywozu śmieci w zeznaniu podatkowym

Koszty wywozu śmieci nie podlegają obecnie odliczeniu w zeznaniu podatkowym. Wynika to z orzeczenia Sądu Finansowego w Kolonii z dnia 26 stycznia 2011 r. (4 K 1483/10, EFG 2011 S. 978 Nr. 11).

Dlaczego koszty wywozu śmieci nie podlegają odliczeniu?

Uzasadnienie jest takie, że główna usługa nie jest świadczona w granicach Państwa nieruchomości. Faktyczna usługa polega nie na odbiorze śmieci, lecz na ich późniejszym usunięciu i utylizacji. Opróżnianie i transport śmieci są traktowane jako czynności wspomagające.

Aktuelle Entwicklungen und Handwerkerleistungen

Ostatnio Sąd Finansowy w Münster potwierdził to stanowisko (wyrok z 24 lutego 2022 r., 6 K 1946/21 E). Złożona rewizja została jednak odrzucona z przyczyn proceduralnych, a nie merytorycznych. Oznacza to, że kwestia ta nie została jeszcze ostatecznie rozstrzygnięta.

Ponadto Federalny Trybunał Finansowy orzekł niedawno, że ulga podatkowa na usługi rzemieślnicze może być również przyznana, jeśli na przykład syn nieodpłatnie zamieszkuje w mieszkaniu w domu swojej matki, zlecił prace rzemieślnicze i je opłacił. Skorzystanie z ulgi podatkowej na usługi rzemieślnicze zgodnie z § 35a ust. 3 EStG nie wymaga szczególnego prawa użytkowania przez podatnika oprócz faktycznego prowadzenia gospodarstwa domowego. Podatnik może również prowadzić gospodarstwo domowe w nieodpłatnie udostępnionych pomieszczeniach (wyrok BFH z 20.4.2023, VI R 23/21).

Systemy przywoławcze i ulga podatkowa

Co z systemami przywoławczymi? Koszty systemu przywoławczego podlegają odliczeniu tylko wtedy, gdy gotowość do odbioru połączeń jest zapewniona w ramach "mieszkania z opieką" w ośrodku dla seniorów. W takim przypadku 20 procent kosztów można bezpośrednio odliczyć od zobowiązania podatkowego. Poza "mieszkaniem z opieką" koszty te nie są objęte ulgą podatkową, co potwierdził Federalny Trybunał Finansowy.

Emerytka z systemem przywoławczym we własnym gospodarstwie domowym nie otrzymała uznania kosztów przez urząd skarbowy, ponieważ usługa nie była świadczona w gospodarstwie domowym emerytki.

Ulgi podatkowe dla najemców

Również najemcy mogą otrzymać ulgi podatkowe zgodnie z § 35a EStG, jeśli skorzystali z odpowiednich usług i mogą to udowodnić za pomocą zaświadczenia od wynajmującego lub zarządcy. Dotyczy to również sytuacji, gdy najemca nie zawarł sam umów.

Orzeczenie Federalnego Trybunału Finansowego potwierdza, że najemcy mogą ubiegać się o zwrot kosztów usług domowych i usług rzemieślniczych, jeśli wymagane informacje są zawarte w rozliczeniach lub zaświadczeniach. Zaleca się zażądanie odpowiedniego zaświadczenia od wynajmującego lub zarządcy, aby uniknąć ewentualnych sporów. Wzór zaświadczenia znajduje się w piśmie BMF z 9.11.2016 r.

Ulga podatkowa na usługi statyka

Federalny Trybunał Finansowy odmówił ulgi podatkowej zgodnie z § 35a EStG na obliczenia statyczne wykonane przez statyka. Dotyczy to również sytuacji, gdy obliczenia statyczne były niezbędne do wykonania usługi rzemieślniczej (wyrok BFH z 4.11.2021, VI R 29/19).

(2023): Najnowsze decyzje

Jeśli używasz biura domowego dla dwóch rodzajów dochodów!

Podział wydatków na domowe biuro lub roczną kwotę ryczałtową na różne działania jest dozwolony, jeśli wykonujesz kilka prac jednocześnie, a biuro domowe jest centralnym punktem wszystkich działań. Jeśli centralny punkt niektórych działań znajduje się poza biurem domowym, możesz proporcjonalnie odliczyć koszty dla tych działań.

Możliwe jest również przypisanie wszystkich wydatków do jednej czynności, jeśli zrezygnujesz ze szczegółowego podziału. Należy pamiętać, że roczna kwota ryczałtowa nie wzrasta w zależności od liczby działań wykonywanych w biurze domowym.

Na przykład: Jeśli używasz swojego biura domowego w 60% do pracy na etacie i w 40% do działalności gospodarczej i biuro domowe jest centralnym punktem Twojej całej działalności zawodowej, możesz odpowiednio podzielić roczną kwotę ryczałtową. W tym przypadku 60% (756 Euro) zostanie odliczone jako koszty uzyskania przychodu, a 40% (504 Euro) jako koszty operacyjne. Masz również możliwość zgłoszenia całej rocznej kwoty ryczałtowej dla jednej z dwóch czynności, aby uprościć rozliczenie.

(2023): Jeśli używasz biura domowego dla dwóch rodzajów dochodów!

Ile wynosi ulga podatkowa?

Jestli pomoc domowa jest zatrudniona w regularnym stosunku pracy i płacą Państwo normalne składki na ustawowe ubezpieczenie społeczne, przysługuje Państwu niezwykle wysoka ulga podatkowa.

Wydatki do 20.000 Euro można odliczyć bezpośrednio od podatku w wysokości 20 procent, maksymalnie 4.000 Euro rocznie.

Jeśli stosunek pracy nie trwa przez cały rok, maksymalna kwota 4.000 Euro nie ulega zmniejszeniu o jedną dwunastą za każdy pełny miesiąc kalendarzowy, w którym warunki nie są spełnione.

(2023): Ile wynosi ulga podatkowa?

Koszty domowego biura: podwójna maksymalna kwota dla dwóch osób?

Od 1.1.2023 zmieniono zasady uwzględniania podatkowego "Homeoffice" i "Homework".

Istnieją dwa przypadki rozróżnienia (§ 4 Abs. 5 Nr. 6b und 6c EStG, zmienione przez "Jahressteuergesetz 2022" z 16.12.2022; pismo BMF z 15.8.2023, IV C 6-S 2145/19/10006):

- Pokój do pracy stanowi "centrum" całej działalności zawodowej:

- Roczna ryczałtowa stawka 1.260 Euro jest kwotą ryczałtową na wydatki związane z pokojem do pracy w domu.

- Prawo wyboru odliczenia rocznej stawki ryczałtowej można wykorzystać tylko jednolicie na cały rok.

- Roczna stawka ryczałtowa jest przypisana do osoby i nie może być wykorzystana wielokrotnie na różne działania.

- Odliczenie dziennej stawki ryczałtowej (6 Euro dziennie) za ten sam okres nie jest dozwolone.

- W przypadku wspólnie użytkowanych pokoi do pracy przez małżonków lub partnerów obowiązują specjalne przepisy.

- Praca w domu, ale nie jako centrum:

- Ryczałt za homeoffice wynosi 6 Euro dziennie przez maksymalnie 210 dni, czyli łącznie 1.260 Euro rocznie.

- Miejsce pracy w mieszkaniu nie musi spełniać specjalnych wymagań.

- Dzienne stawki ryczałtowe można podzielić na różne działania lub przypisać do jednego działania, ale nie można ich odliczyć wielokrotnie.

- W przypadku podwójnego gospodarstwa domowego lub odliczenia kosztów pokoju do pracy w domu dzienna stawka ryczałtowa nie jest dodatkowo odliczana.

- Dzienne stawki ryczałtowe są rozliczane z ryczałtem pracowniczym w wysokości 1.230 Euro i wymagają oszczędności podatkowej powyżej 1.230 Euro.

- Obowiązek rejestracji: Podatnik musi rejestrować dni kalendarzowe, w których spełnione są warunki do skorzystania z dziennej stawki ryczałtowej, i wiarygodnie je udokumentować.

(2023): Koszty domowego biura: podwójna maksymalna kwota dla dwóch osób?

Czy koszty wywozu śmieci również należą do wydatków objętych ulgą?

Odpady powstają w gospodarstwie domowym i są stamtąd odbierane. Rzeczywista usługa świadczona przez wywóz śmieci to jednak nie opróżnianie pojemników, lecz transport i utylizacja lub recykling odpadów.

Odbywa się to poza gospodarstwem domowym podatnika i dlatego nie podlega ulg.

Obecnie ten punkt widzenia potwierdził Sąd Finansowy w Münster (wyrok z 24.2.2022, 6 K 1946/21 E). Wniesiona przeciwko temu rewizja została odrzucona - jednak z przyczyn proceduralnych, a nie merytorycznych. Sprawa nie jest więc jeszcze całkowicie wyjaśniona.

(2023): Czy koszty wywozu śmieci również należą do wydatków objętych ulgą?

Czy mogę odliczyć koszty zatrudnienia rzemieślnika oprócz kosztów zatrudnienia mojej sprzątaczki?

Tak. Możesz jednocześnie ubiegać się o zwrot kosztów za usługi rzemieślnicze (wynagrodzenie za pracę) oraz wynagrodzenie dla pomocy domowej w zeznaniu podatkowym. Oznacza to, że oprócz wynagrodzenia dla pomocy domowej możesz również odliczyć od podatku wynagrodzenie dla rzemieślnika do 6.000 Euro z 20 procent, maksymalnie 1.200 Euro rocznie.

Ulgi podatkowe obejmują nie tylko regularne prace remontowe, ale także jednorazowe prace konserwacyjne i modernizacyjne - i to nie tylko w mieszkaniu, ale także na posesji. Obejmują one nie tylko prace, które zwykle mogą być wykonywane przez członków gospodarstwa domowego, ale także prace, które mogą być wykonane tylko przez specjalistów, np. naprawa pralki. Ważne jest tylko, aby naprawa maszyny odbyła się w Twoim gospodarstwie domowym.

(2023): Czy mogę odliczyć koszty zatrudnienia rzemieślnika oprócz kosztów zatrudnienia mojej sprzątaczki?

Jaka jest różnica między stosunkiem pracy a świadczeniem usług?

Zatrudnienie w gospodarstwie domowym ma miejsce, gdy Państwo lub wspólnota właścicieli mieszkań zatrudniliście kogoś do wykonywania prac związanych z gospodarstwem domowym na rzecz wspólnoty właścicieli mieszkań. Wspólnota właścicieli mieszkań jest pracodawcą tej osoby.

Usługa związana z gospodarstwem domowym ma miejsce, gdy prace związane z gospodarstwem domowym są wykonywane przez firmę. Wspólnota właścicieli mieszkań jest zleceniodawcą usługi.

(2023): Jaka jest różnica między stosunkiem pracy a świadczeniem usług?

Kiedy mamy do czynienia z pracą najemną w gospodarstwie domowym podlegającą ubezpieczeniu społecznemu?

Różne powody mogą być przyczyną zatrudnienia podlegającego ubezpieczeniu społecznemu dla pomocy domowej:

- Wynagrodzenie powyżej 520 Euro/miesiąc

- kilka mini-prac z łącznym wynagrodzeniem powyżej 450 Euro/miesiąc lub 520 Euro/miesiąc (od 1.10.2022).

Zasadniczo nie ma szczególnych zasad dotyczących opodatkowania i składek na ubezpieczenie społeczne od wynagrodzeń związanych z gospodarstwem domowym. Podobnie jak w sektorze komercyjnym, pracodawca musi potrącać podatek dochodowy zgodnie z elektronicznymi cechami potrącenia podatku od wynagrodzenia (ELStAM) pracownika i odprowadzać go do urzędu skarbowego.

Jeśli zatrudniasz pomoc domową podlegającą ubezpieczeniu społecznemu lub samozatrudnionego usługodawcę, możesz ubiegać się o zwrot 20 procent kosztów, maksymalnie jednak 4.000 Euro rocznie. Dotyczy to również usług opieki i wsparcia dla członka rodziny wymagającego opieki.

Przykład

Jeśli zgłosiłeś pomoc domową podlegającą ubezpieczeniu społecznemu, urząd skarbowy odliczy 20 procent z kwoty 12.000 Euro rocznie od podatku, czyli 2.400 Euro.

(2023): Kiedy mamy do czynienia z pracą najemną w gospodarstwie domowym podlegającą ubezpieczeniu społecznemu?

Jakie dodatkowe opłaty są naliczane oprócz wynagrodzenia?

Pracodawca musi uiścić zryczałtowaną opłatę w wysokości 12 % od wynagrodzenia dla pomocy domowej zatrudnionej w niepełnym wymiarze godzin, w tym po 5 % na ustawowe ubezpieczenie emerytalne i zdrowotne oraz 2 % na podatek. Dodatkowo w 2019 roku należy uiścić następujące opłaty:

- Składka U1 na wydatki związane z chorobą i kuracją: 1,1 %

- Składka U2 na wydatki związane z macierzyństwem: 0,24 %

- Składka na ustawowe ubezpieczenie wypadkowe w wysokości 1,6 % wynagrodzenia.

- Gospodarstwa domowe nie muszą płacić składki U3 na zasiłek w przypadku niewypłacalności.

W przypadku osób zatrudnionych w niepełnym wymiarze godzin w gospodarstwie domowym prywatny pracodawca musi koniecznie skorzystać z tzw. Haushaltsscheck. Haushaltscheck oznacza dla Państwa znaczne ułatwienie - z którego należy skorzystać! Tylko przy zastosowaniu procedury Haushaltscheck można skorzystać z ulgi podatkowej zgodnie z § 35a EStG. Za pomocą Haushaltscheck zgłaszają Państwo swoją pomoc domową zatrudnioną w niepełnym wymiarze godzin w Minijobzentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See) i jednocześnie udzielają upoważnienia do pobrania składek socjalnych.

Minijobzentrale przyznaje - o ile nie jest jeszcze dostępny - numer zakładu pracy dla pracodawcy, oblicza koszty dodatkowe (zryczałtowana opłata, składki, ubezpieczenie wypadkowe) i pobiera całą kwotę dwa razy w roku za pomocą polecenia zapłaty: za pierwsze półrocze 31 lipca i za drugie półrocze 31 stycznia następnego roku.

(2023): Jakie dodatkowe opłaty są naliczane oprócz wynagrodzenia?

Usługi związane z gospodarstwem domowym: Czy koszty systemu przywoławczego podlegają ulgach podatkowych?

Wydatki na system przywoławczy mogą być odliczone od podatku, w zależności od okoliczności:

-

W ramach "mieszkania z opieką" w domu seniora koszty systemu przywoławczego są objęte ulgą podatkową. Można je odliczyć od podatku w wysokości 20 procent. Jest to zgodne z orzeczeniem BFH z dnia 3.9.2015 (VI R 18/14).

-

Jeśli system przywoławczy jest używany poza "mieszkaniem z opieką" w domu seniora, na przykład we własnym mieszkaniu, koszty nie są objęte ulgą podatkową.

-

Niedawno Federalny Trybunał Finansowy (BFH) orzekł w odniesieniu do drugiego przypadku na korzyść administracji finansowej: wydatki na system przywoławczy, który jedynie nawiązuje kontakt z centralą serwisową (dyżur), nie są objęte ulgą podatkową jako usługi bliskie gospodarstwu domowemu, jeśli usługa jest świadczona poza gospodarstwem domowym zleceniodawcy. Dotyczy to orzeczenia BFH z dnia 15.2.2023 (VI R 7/21).

Zasadnicza usługa w przypadku czystego systemu przywoławczego polega na obsłudze alarmów i powiadamianiu osób kontaktowych, lekarza domowego, służb opiekuńczych itp. telefonicznie, a nie na wezwaniu pogotowia przez samą emerytkę. Ponieważ ta kluczowa usługa nie jest świadczona w gospodarstwie domowym emerytki, nie jest objęta ulgą podatkową.

(2023): Usługi związane z gospodarstwem domowym: Czy koszty systemu przywoławczego podlegają ulgach podatkowych?

Bonus podatkowy również dla ślusarza?

Drzwi wejściowe zatrzaskują się - i nagle stajemy przed mieszkaniem bez klucza. Wtedy potrzebny jest ślusarz. Nieuczciwe firmy bezwstydnie wykorzystują sytuację awaryjną i żądają horrendalnych kwot. Pytanie brzmi, czy przynajmniej urząd skarbowy przyniesie ulgę. Czy są to usługi związane z gospodarstwem domowym, które można odliczyć bezpośrednio od podatku w wysokości 20%, maksymalnie 4.000 Euro rocznie (§ 35a ust. 2 EStG)?

Obecnie rząd federalny - reprezentowany przez sekretarza stanu dr. Meistera - informuje, że wydatki na ślusarza w celu otwarcia drzwi do mieszkania mogą być objęte ulgą podatkową jako usługi związane z gospodarstwem domowym. To "zależy od usługi świadczonej w konkretnym przypadku. Pojęcie 'w gospodarstwie domowym' należy interpretować przestrzennie-funkcjonalnie" (BT-Drucksache 18/11220 z 17.2.2017, pytanie 19). Pytanie było jasne i proste, ale odpowiedź jest niejasna i zawiła. Niewątpliwie usługa ślusarza jest świadczona w przestrzeni gospodarstwa domowego, która jest wyznaczona przez granice nieruchomości. Obejmuje to również drzwi wejściowe lub drzwi do mieszkania.

Nigdy nie płać gotówką

Byłoby bardziej przydatne, gdyby dr Meister zwrócił uwagę na problem: Ulga podatkowa przysługuje tylko wtedy, gdy wystawiona zostanie faktura i zostanie ona opłacona przelewem bankowym. Tyle teoria. W praktyce ślusarze zazwyczaj chcą natychmiastowej zapłaty, najlepiej gotówką. Można nawet być szczęśliwym, jeśli ślusarz przynajmniej potwierdzi kwotę (ale pokwitowania gotówkowe nie są akceptowane przez urząd skarbowy!). Lepiej być upartym i nalegać na przelew bankowy. Możesz również zaproponować ślusarzowi natychmiastowy przelew za pomocą bankowości internetowej - gdy już będziesz w mieszkaniu.

(2023): Bonus podatkowy również dla ślusarza?