Kiedy płatności emerytalne lub obciążenia o charakterze ciągłym mogą być odliczane jako wydatki specjalne?

W przypadku transferu aktywów w ramach dziedziczenia z wyprzedzeniem świadczenia emerytalne mogą być z jednej strony odliczane jako koszty specjalne przez nabywcę aktywów i płatnika świadczeń, z drugiej strony muszą być opodatkowane jako "inne dochody" przez przekazującego aktywa lub odbiorcę świadczeń zgodnie z § 22 EStG.

W przypadku umów zawartych do 2007 roku włącznie świadczenia emerytalne mogą być uwzględniane jako "obciążenia stałe" lub "renty" w ramach kosztów specjalnych:

- Renty to płatności o stałej wysokości. W przypadku dożywotnich rent procentowy udział dochodu można odliczyć jako koszty specjalne. W związku z tym przekazujący musi opodatkować tylko tę kwotę jako "inne dochody".

- W przypadku obciążenia stałego nabywca może odliczyć całą kwotę jako koszty specjalne, a przekazujący musi opodatkować całą kwotę jako "inne dochody". W przeciwieństwie do renty, nie są to płatności o stałej wysokości, lecz zmienne świadczenia, które mogą być zmieniane w przypadku zwiększonych potrzeb przekazującego lub zmniejszonej zdolności płatniczej nabywcy, na przykład w przypadku zobowiązania do pokrycia kosztów pobytu w domu opieki (opieka "w zdrowiu i chorobie").

W przypadku umów od 2008 roku rozróżnienie między obciążeniami stałymi a rentami zostało zniesione. Świadczenia emerytalne są teraz zawsze "obciążeniami stałymi". Dzięki temu można zrezygnować z dotychczasowego obliczania udziału dochodu w przypadku rent dożywotnich. Oznacza to:

- Nabywca może odliczyć świadczenia emerytalne w pełnej wysokości jako koszty specjalne (§ 10 ust. 1a nr 2 EStG).

- Przekazujący musi opodatkować świadczenia emerytalne w pełnej wysokości jako "inne dochody" (§ 22 nr 1a EStG).

Beispiel

W 2006 roku przekazano Ci dom. W momencie przekazania poprzedni właściciel miał 65 lat. Oprócz jednorazowej płatności w wysokości 150.000 Euro za przekazanie, uzgodniliście również roczną rentę w wysokości 15.000 Euro. Świadczenie i wzajemne świadczenie nie zostały ustalone na podstawie kryteriów ekonomicznych.

Wysokość kwoty, którą możesz zgłosić jako koszty specjalne, zależy od wieku przekazującego w momencie sprzedaży. Zgodnie z paragrafem 22 nr 1 zdanie 3 EStG udział wynosi 18 procent z 15.000 Euro = 2.700 Euro.

Proszę pamiętać: Czyste płatności alimentacyjne nie są kosztami specjalnymi. Nie można ich zatem w ten sposób odliczyć. To samo dotyczy rent wypłacanych dobrowolnie. W takim przypadku można rozważyć odliczenie jako nadzwyczajne obciążenie.

Uwaga: Odliczenie świadczeń emerytalnych jako kosztów specjalnych jest możliwe w przypadku umów zawartych po 31.12.2007 tylko przy przekazaniu przedsiębiorstw, udziałów wspólników w spółkach osobowych oraz udziałów w spółkach kapitałowych (co najmniej 50 procent). Muszą to być również "jednostki przynoszące dochód". Przekazanie nieruchomości lub papierów wartościowych nie jest objęte ulgą. Jednak ograniczenie do przekazania przedsiębiorstw itp. nie dotyczy umów zawartych przed 2008 rokiem.

(2023): Kiedy płatności emerytalne lub obciążenia o charakterze ciągłym mogą być odliczane jako wydatki specjalne?

Do jakiej wysokości mogę odliczyć renty i obciążenia o charakterze ciągłym?

Możliwość odliczenia rent lub obciążeń o charakterze ciągłym zależy od daty zawarcia danej umowy. Wraz z roczną ustawą podatkową 2008 zniesiono rozróżnienie między rentami a obciążeniami o charakterze ciągłym (§ 10 ust. 1a nr 2 EStG).

Jeśli umowa dotycząca wypłaty renty została zawarta przed 2008 rokiem, Twoje płatności można odliczyć tylko do wysokości udziału dochodowego renty. W tej samej wysokości odbiorca renty musi ją opodatkować. Jeśli umowa została zawarta później, możesz odliczyć wypłatę renty w pełnej wysokości jako wydatki specjalne. Również w tym przypadku obowiązuje zasada: Odbiorca renty musi zadeklarować płatność w swojej deklaracji podatkowej jako „inne dochody”. To samo dotyczy płatności obciążenia o charakterze ciągłym.

Beispiel

Kupiłeś dom w 2006 roku. W momencie sprzedaży sprzedawca miał 65 lat. Oprócz jednorazowej płatności w wysokości 150.000 Euro uzgodniliście również roczną rentę w wysokości 15.000 Euro.

Kwota, którą możesz odliczyć jako wydatki specjalne, zależy od wieku sprzedawcy w momencie sprzedaży.

Tzw. udział dochodowy wynosi 18 procent z 15.000 Euro = 2.700 Euro.

Uwaga: Odliczenie świadczeń emerytalnych jako wydatków specjalnych jest możliwe tylko w przypadku przeniesienia przedsiębiorstw, udziałów we współudziałach w spółkach osobowych oraz udziałów w spółkach kapitałowych (co najmniej 50 procent). Muszą to być również "jednostki przynoszące dochód". Przeniesienie nieruchomości lub papierów wartościowych nie jest objęte ulgą. Jednak ograniczenie do przeniesienia przedsiębiorstw itp. nie dotyczy umów zawartych przed 2008 rokiem.

(2023): Do jakiej wysokości mogę odliczyć renty i obciążenia o charakterze ciągłym?

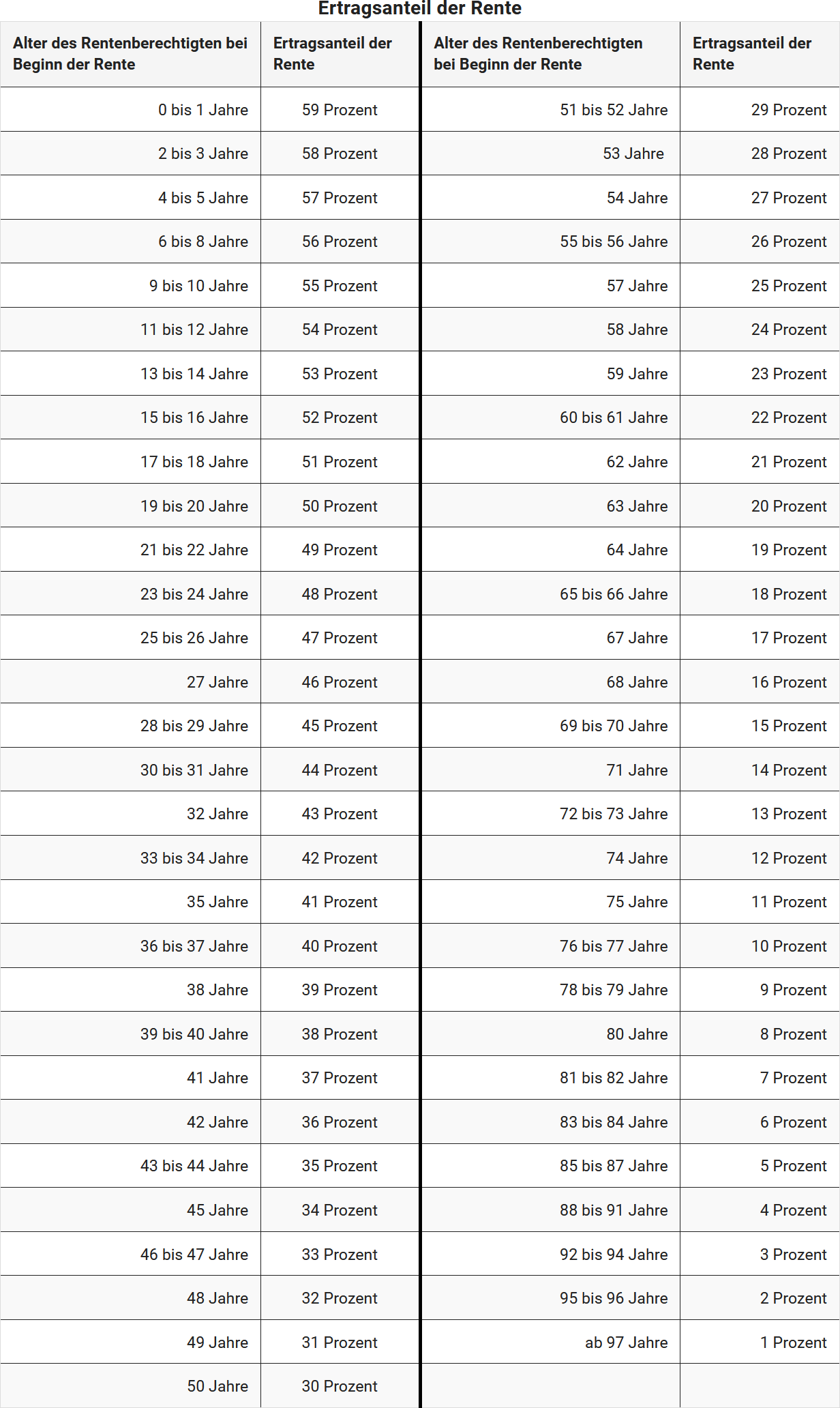

Jaka jest część dochodowa emerytury?

Wysokość udziału w zyskach zależy od wiek osoby uprawnionej do emerytury w momencie jej rozpoczęcia (§ 22 Nr. 1 zdanie 3 EStG). W poniższym zestawieniu znajdziesz wysokość udziału w zyskach w zależności od wieku w momencie rozpoczęcia emerytury:

(2023): Jaka jest część dochodowa emerytury?