W jakiej wysokości mogę ubiegać się o ulgi podatkowe z tytułu kosztów nadzwyczajnych?

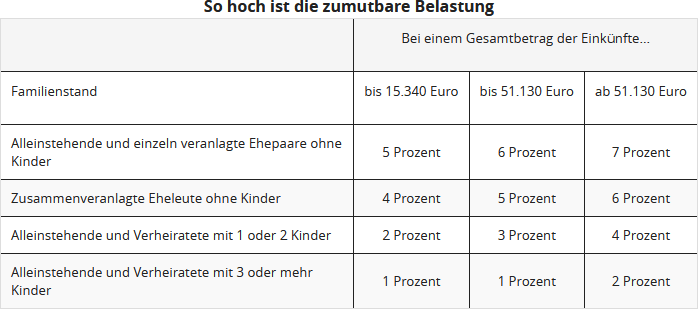

W tym miejscu można wpisać rzeczywiste wydatki. Nie zostaną one jednak uznane w pełnej wysokości, ponieważ odliczona zostanie dopuszczalna kwota własna. Zależy ona od dochodów, stanu cywilnego i liczby dzieci i jest obliczana przez urząd skarbowy. Dopuszczalna kwota własna wynosi od jednego do siedmiu procent całkowitych dochodów. W każdym przypadku należy być w stanie udowodnić odpowiednie wydatki.

Jeśli Twoje wydatki są niższe niż dopuszczalna kwota własna, nie opłaca się podawać kosztów w zeznaniu podatkowym.

Ryczałt pielęgnacyjny:

Jeśli wydatki związane z opieką są po odliczeniu kwoty własnej nadal wyższe niż ryczałt pielęgnacyjny, podaj swoje wydatki na opiekę w rzeczywistej wysokości. Musisz jednak również indywidualnie udowodnić, na co wydałeś pieniądze. W ten sposób możesz jednak ubiegać się o więcej niż ryczałt pielęgnacyjny.

Tipp

Dla urzędu skarbowego nie liczy się, kiedy koszty zostały poniesione, ale kiedy zostały zapłacone. Dlatego powinieneś spróbować przenieść kilka pozycji wydatków na jeden rok, aby zwiększyć sumę wydatków i przekroczyć limit dopuszczalnej kwoty własnej.

Czy czeka Cię wysoki rachunek od dentysty, który jednak jest płatny dopiero w przyszłym roku? Jeśli jednak w bieżącym roku mogłeś uwzględnić inne wydatki jako nadzwyczajne obciążenia, poproś swojego dentystę o wcześniejszy rachunek lub fakturę częściową. W ten sposób możesz uwzględnić wszystkie wydatki przekraczające dopuszczalne obciążenie w zeznaniu podatkowym za bieżący rok.

Wichtig

Dopuszczalne obciążenie jest odejmowane tylko od ogólnych nadzwyczajnych obciążeń. Wydatki uwzględnione jako szczególne nadzwyczajne obciążenia pozostają niezmienione.

Na podstawie tej tabeli możesz w przybliżeniu obliczyć swoją dopuszczalną kwotę własną:

(2023): W jakiej wysokości mogę ubiegać się o ulgi podatkowe z tytułu kosztów nadzwyczajnych?

Kto może odliczyć koszty nadzwyczajne?

Zasadniczo każdy! Osoby mające szczególne obciążenia mogą je uwzględnić w zeznaniu podatkowym. W ten sposób szczególne obciążenia zmniejszają podatek dochodowy do zapłaty. Ma to na celu uniknięcie nadmiernych trudności.

Jeśli podatnik ma nieuniknione większe obciążenia niż inni podatnicy o porównywalnych dochodach, majątku lub sytuacji rodzinnej, może na wniosek obniżyć podatek dochodowy. W tym celu należy wpisać swoje szczególne obciążenia w zeznaniu podatkowym.

Uwzględniane są jednak tylko wydatki przekraczające dopuszczalne obciążenie i rzeczywiście niezbędne. Dopuszczalne obciążenie wynika z dochodów, stanu cywilnego i liczby dzieci podatnika.

Procent wynosi w zależności od sytuacji od jednego do siedmiu procent rocznego dochodu podlegającego opodatkowaniu. Jeśli przekroczysz ten procent swoimi szczególnymi obciążeniami, możesz ubiegać się o zwrot kosztów w nieograniczonej wysokości.

Szczególne obciążenia mogą obejmować:

- koszty pogrzebu,

- koszty opieki lub

- koszty leczenia.

Koszty rozwodu nie są jednak od 2013 roku odliczane z powodu zmiany ustawy!

W szczególnych przypadkach wydatki na utrzymanie mogą być uznane za szczególne obciążenia. W tym przypadku nie uwzględnia się dopuszczalnego obciążenia.

Ryczałt pielęgnacyjny może być wykorzystany przez wszystkich, którzy opiekują się bliskim krewnym. Jest to kwota roczna, która nie zależy od dopuszczalnego obciążenia. Na poszczególnych stronach naszego zeznania podatkowego znajdziesz dokładniejsze informacje na temat poszczególnych szczególnych obciążeń, które możesz zgłosić.

Tipp

Rozróżnia się ogólne i szczególne szczególne obciążenia. Ogólne szczególne obciążenia, do których należą na przykład koszty leczenia i koszty pogrzebu, wpływają na obniżenie podatku dopiero po przekroczeniu dopuszczalnego obciążenia własnego.

Szczególne szczególne obciążenia są uznawane w pełnej wysokości, ale zazwyczaj do określonych maksymalnych kwot. Należą do nich na przykład alimenty na rzecz osoby potrzebującej lub zakwaterowanie poza domem pełnoletniego dziecka w celu kształcenia.

(2023): Kto może odliczyć koszty nadzwyczajne?

Czy mogę ubiegać się o świadczenia alimentacyjne na pełnoletnie dzieci?

Jeśli nie przysługuje Ci zasiłek na dziecko ani ulgi na pełnoletnie dziecko, możesz w danym miesiącu również zgłosić swoje świadczenia alimentacyjne na rzecz dziecka w potrzebie jako wydatki nadzwyczajne.

Maksymalna kwota alimentów podlegająca odliczeniu w 2023 roku wynosi 10.908 Euro.

(2023): Czy mogę ubiegać się o świadczenia alimentacyjne na pełnoletnie dzieci?

Kiedy koszty procesowe podlegają odliczeniu?

Fiskus był zawsze bardzo oszczędny w kwestii uznawania kosztów procesu cywilnego: takie koszty rzadko były uznawane za "nieuniknione" i dlatego najczęściej odrzucane jako nadzwyczajne obciążenia. Tylko w wyjątkowych przypadkach takie koszty były uznawane, a mianowicie wtedy, gdy spór prawny dotyczył egzystencjalnie ważnego obszaru lub rdzenia życia ludzkiego.

(1) W maju 2011 roku Federalny Trybunał Finansowy zrezygnował z tego wąskiego podejścia i znacznie rozszerzył możliwości odliczenia podatkowego: koszty procesu cywilnego powinny być zawsze uznawane za nieuniknione z powodów prawnych i tym samym uznawane za nadzwyczajne obciążenia, niezależnie od przedmiotu procesu, jeśli dochodzenie lub obrona prawna ma wystarczające szanse na sukces i nie wydaje się być samowolna. "Sukces musi być co najmniej tak samo prawdopodobny jak niepowodzenie" (wyrok BFH z 12.5.2011, BStBl. 2011 II s. 1015).

(2) W czerwcu 2015 roku Federalny Trybunał Finansowy zrezygnował z hojnego orzecznictwa na lata przed 2013 rokiem i nie trzyma się już swojego przyjaznego dla podatników wyroku z 12.5.2011. Teraz znów obowiązuje: koszty procesu cywilnego są zasadniczo uznawane za nieuniknione tylko wtedy, gdy również zdarzenie będące podstawą procesu jest nieuniknione dla podatnika. Zazwyczaj nie ma to miejsca w przypadku procesu cywilnego, więc koszty procesu nie mogą być odliczane jako nadzwyczajne obciążenia (wyrok BFH z 18.6.2015, VI R 17/14).

(3) Od 2013 roku ustawodawca unieważnił przyjazny dla obywateli wyrok BFH i prawnie uregulował, że koszty procesowe mogą być odliczane jako nadzwyczajne obciążenia zgodnie z § 33 EStG - z uwzględnieniem dopuszczalnego obciążenia - tylko w wyjątkowych przypadkach, "jeśli podatnik byłby zagrożony utratą środków do życia i nie mógłby zaspokoić swoich niezbędnych potrzeb życiowych w zwykłym zakresie" (§ 33 ust. 2 zdanie 4 EStG).

Obecnie Sąd Finansowy w Nadrenii-Palatynacie orzekł, że koszty wynikające z sporów prawnych związanych z budową domu nie mogą być odliczane jako nadzwyczajne obciążenia podatkowe (wyrok z 7.5.2020, 3 K 2036/19).

Wskazówka: Obecnie Sąd Finansowy w Münster orzekł, że koszty procesowe związane z uzyskaniem alimentów po rozwodzie mogą być odliczane jako koszty uzyskania przychodu, jeśli odbiorca alimentów opodatkowuje świadczenia alimentacyjne jako inne dochody zgodnie z § 22 nr 1a EStG (FG Münster z 3.12.2019, 1 K 494/18 E).

Przypadek: Powódka i jej obecnie były mąż rozstali się w 2012 roku. Przed sądem rejonowym oboje prowadzili postępowanie rodzinne obejmujące rozwód, wyrównanie emerytalne oraz alimenty po rozwodzie. W 2014 roku sąd rejonowy orzekł rozwód i zobowiązał byłego męża powódki do miesięcznych płatności alimentacyjnych. Kobieta złożyła pozew o wyższe miesięczne płatności przeciwko orzeczeniu sądu rejonowego.

W 2015 roku doszło do ugody sądowej w sprawie wysokości alimentów. W swoim zeznaniu podatkowym za 2015 rok powódka zadeklarowała inne dochody w wysokości otrzymanych płatności alimentacyjnych i uwzględniła koszty procesowe (koszty sądowe i adwokackie) jako obniżające podatek. Urząd skarbowy odmówił uwzględnienia.

Zdaniem sędziów koszty procesowe powinny być uwzględnione jako koszty uzyskania przychodu u odbiorcy alimentów, ponieważ opodatkowuje ona płatności alimentacyjne od byłego męża zgodnie z § 22 nr 1a EStG. Kobieta poniosła koszty procesowe, aby w przyszłości uzyskać (wyższe) dochody w formie świadczeń alimentacyjnych. Płatności alimentacyjne są traktowane jako dochody podlegające opodatkowaniu zgodnie z § 22 nr 1a EStG, ponieważ były mąż jako zobowiązany do zapłaty miał możliwość odliczenia swoich płatności alimentacyjnych jako wydatków specjalnych zgodnie z § 10 ust. 1a EStG, tzw. realne rozdzielenie. Płatności alimentacyjne są w pełni zrównane z innymi dochodami. Z tego wynika, że również odliczenie kosztów uzyskania przychodu musi być w pełni możliwe.

Lohnsteuer kompakt

Od 2013 roku koszty procesu cywilnego mogą być odliczane jako nadzwyczajne obciążenia zgodnie z § 33 EStG - z uwzględnieniem dopuszczalnego obciążenia - tylko w wyjątkowych przypadkach, "jeśli podatnik byłby zagrożony utratą środków do życia i nie mógłby zaspokoić swoich niezbędnych potrzeb życiowych w zwykłym zakresie" (§ 33 ust. 2 zdanie 4 EStG).

Do tej pory nie było jasne, czy pod pojęciem środków do życia należy rozumieć tylko "materialne" podstawy życia, czy też obejmują one również "niematerialną" podstawę, która dotyczy rdzenia życia ludzkiego. Obejmuje to między innymi podstawy psychiczne i ideowe. Również miłość do własnego dziecka i jego opieka są potrzebami społecznymi, które dotyczą "niematerialnej" sfery człowieka.

Federalny Trybunał Finansowy rozumie jednak jako środki do życia jedynie materialne podstawy życia podatnika. Potrzeby psychiczne i społeczne nie powinny być uwzględniane. Zagrożenie utraty psychicznej lub ideowej podstawy egzystencji nie powinno być uwzględniane (wyrok BFH z 18.5.2017, VI R 9/16).

Zdaniem dwóch sądów finansowych pojęcia "środki do życia" i "niezbędne potrzeby" powinny być interpretowane również w sensie niematerialnym. Dlatego spory prawne, które są nieuniknione i dotyczą "rdzenia życia ludzkiego", powinny również być odliczane jako nadzwyczajne obciążenia (FG Düsseldorf z 13.3.2018, 13 K 3024/17 E; FG Monachium z 7.5.2018, 7 K 257/17).

Obecnie Federalny Trybunał Finansowy rozstrzygnął sporną kwestię: środki do życia w rozumieniu ustawy to jedynie materialne podstawy życia podatnika, a nie jego niematerialna podstawa egzystencji. Nie jest również konstytucyjnie wymagane, aby pojęcia środków do życia i niezbędnych potrzeb były interpretowane w sensie niematerialnym. Ze względu na zmianę przepisów od 2013 roku spory dotyczące "rdzenia życia ludzkiego" nie mogą być już odliczane podatkowo (wyroki BFH z 13.8.2020, VI R 15/18 i VI R 27/18).

Sześć negatywnych decyzji:

- Koszty procesowe związane ze sporem o prawo do kontaktu ojca z dzieckiem, które mieszka za granicą u matki i ma wrócić do Niemiec, nie mogą być uznane za nadzwyczajne obciążenia. Dotyczy to również sytuacji, gdy spór dotyczy ważnego obszaru życia (wyrok BFH z 13.8.2020, VI R 15/18).

- Prawo do kontaktu: koszty procesowe matki w związku ze sporem prawnym dotyczącym odrzucenia prawa do kontaktu ojca z dzieckiem nie mogą być odliczane jako nadzwyczajne obciążenie. Chodziło o zakazanie ojcu kontaktu z dzieckiem, ponieważ tylko w ten sposób można było zapewnić dobro dziecka (wyrok BFH z 13.8.2020, VI R 27/18).

- Alimenty na dziecko: wydatki na spór o alimenty, w którym chodziło o uzyskanie wyższych płatności alimentacyjnych od ojca dziecka, nie mogą być odliczane jako nadzwyczajne obciążenia, jeśli sytuacja finansowa matki jest wystarczająca bez zagrożenia egzystencji (wyrok BFH z 13.8.2020, VI R 27/18).

- Proces o odpowiedzialność lekarza: wydatki na proces o odszkodowanie przeciwko dentyście z powodu rzekomych błędów w leczeniu nie mogą być odliczane jako nadzwyczajne obciążenia, jeśli odszkodowanie nie jest konieczne do zabezpieczenia materialnych środków do życia (wyrok BFH z 13.8.2020, VI R 27/18).

- Obecnie Federalny Trybunał Finansowy nie uznał kosztów obrony karnej dorastającego dziecka za nadzwyczajne obciążenia zgodnie z § 33 EStG (decyzja BFH z 11.8.2022, VI R 29/20).

- Podobnie orzekł Sąd Finansowy w Saksonii-Anhalt: koszty procesowe związane ze sporem z urzędem ds. młodzieży o dobro dziecka nie stanowią nadzwyczajnych obciążeń i nie mogą być odliczane podatkowo (FG Saksonia-Anhalt, wyrok z 14.2.2023, 5 K 547/21).

(2023): Kiedy koszty procesowe podlegają odliczeniu?