pomoc polowa

Rezydencja w Niemczech

Proszę podać tutaj okres, w którym przebywał/a Pan/i w roku 2023 w Niemczech.

Proszę podać tylko dane, jeśli przeprowadził/a się Pan/i w ciągu roku 2023 do Niemiec lub przeprowadziłeś się za granicę.

Jeśli mieli Państwo miejsce zamieszkania w roku podatkowym częściowo w Niemczech i częściowo za granicą, nie podlegał/a Pan/i nieograniczonemu obowiązkowi podatkowemu w Niemczech przez cały rok. Przez okres pobytu w Niemczech podlegają Państwo nieograniczonemu obowiązkowi podatkowemu.

Zagraniczne dochody uzyskane poza tym okresem, które nie podlegają niemieckiemu podatkowi dochodowemu, są uwzględniane przy obliczaniu podatku dochodowego (tzw. "zastrzeżenie progresji").

Dochód zagraniczny

Proszę wskazać całkowity dochód zagraniczny, który nie podlega niemieckiemu podatkowi dochodowemu. Uzyskany przychód pomniejszony o poniesione koszty musi być wykazany jako dochód.

Przykład: Od stycznia do lipca 2023 uzyskali Państwo dochód za granicą jako pracownik. Aby ustalić dochód zagraniczny, od dochodu zagranicznego (tutaj: zagranicznego dochodu brutto) odejmuje się w całości rzeczywiste koszty związane z dochodem zagranicznym.

Dochody zagraniczne są uwzględniane w niemieckim prawie podatkowym tylko przy obliczaniu stawki podatkowej, która jest stosowana do Państwa dochodu podlegającego opodatkowaniu w Niemczech (zastrzeżenie progresji).

Dochód zagraniczny należy ustalić zgodnie z niemieckim prawem podatkowym. Zgodnie z § 34d ustawy o podatku dochodowym (EStG) na sumę dochodów zagranicznych składają się:

- dochód z rolnictwa i leśnictwa prowadzonego w obcym państwie,

- dochód z działalności gospodarczej prowadzonej za granicą,

- dochód z pracy na własny rachunek wykonywanej za granicą,

- dochody z tytułu sprzedaży aktywów za granicę,

- dochód z tytułu zatrudnienia, które było wykonywane za granicą,

- dochody z aktywów kapitałowych, jeżeli dłużnik ma miejsce zamieszkania, zarząd lub siedzibę za granicą lub aktywa kapitałowe są zabezpieczone nieruchomościami zagranicznymi,

- dochody z wynajmu i dzierżawy za granicą oraz

- inne dochody uzyskane za granicą.

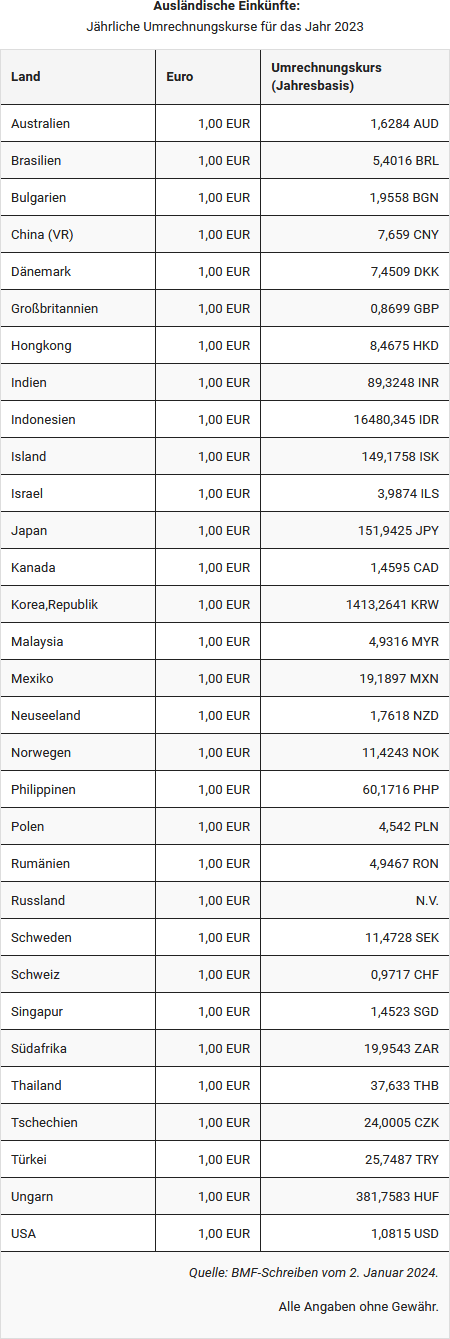

Przeliczenie dochodów w walutach obcych musi być dokonywane w okresach miesięcznych z zastosowaniem kursu referencyjnego euro Europejskiego Banku Centralnego. Nie budzi natomiast zastrzeżeń sytuacja, w której wypłaty wynagrodzeń otrzymane w walucie obcej przeliczane są na podstawie rocznego kursu przeliczeniowego - ustalonego na podstawie publikowanych co miesiąc stawek referencyjnych podatku obrotowego, zaokrąglonych w dół do pełnych 50 groszy. (pismo BMF z dnia 03.05.2018)

Tutaj znajdą Państwo przegląd kursów przeliczeniowych w skali rocznej dla najważniejszych walut obcych.

Państwo, w którym uzyskano dochód (żona)

Proszę wybrać państwo, z którego pochodzą zagraniczne dochody, które nie podlegają niemieckiemu opodatkowaniu dochodowemu.

Proszę podać tu tylko informacje, jeśli przeprowadził/a się Pan/i w ciągu roku 2023 do Niemiec lub wyprowadził/a za granicę.

Dochód zagraniczny

Proszę wpisać tutaj sumę zagranicznych dochodów, które nie podlegały nie podlegały niemieckiemu podatkowi dochodowemu. Jeśli nie uzyskali Państwo dochodu za granicą, proszę wpisać tutaj "0".

Do wniosku o nieograniczony obowiązek podatkowy oraz do zastosowania osobistych i rodzinnych ulg podatkowych należy sprawdzić wysokość zagranicznych dochodów uzyskanych w czasie pobytu za granicą, które nie podlegały niemieckiemu podatkowi dochodowemu.

Dochód ten musi być uwzględniony przy ustalaniu stawki podatkowej (tzw. "Progressionsvorbehalt"). Oznacza to, że dochód jest używany do określenia stawki podatkowej, z którym dochód podlegający opodatkowaniu jest następnie obciążony.

Przeliczenie dochodów w walutach obcych musi być dokonywane w okresach miesięcznych z zastosowaniem kursu referencyjnego euro Europejskiego Banku Centralnego. Nie budzi natomiast zastrzeżeń sytuacja, w której wypłaty wynagrodzeń otrzymane w walucie obcej przeliczane są na podstawie rocznego kursu przeliczeniowego - ustalonego na podstawie publikowanych co miesiąc stawek referencyjnych podatku obrotowego, zaokrąglonych w dół do pełnych 50 groszy. (pismo BMF z dnia 14.12.2014)

Tutaj znajdą Państwo przegląd kursów przeliczeniowych w skali rocznej dla najważniejszych walut obcych.

Czy Partner A należało do korporacji?

Proszę podać, czy w roku 2023 mieli Państwo udziały w spółce kapitałowej lub wspólnocie w rozumieniu §17 ustawy o podatku dochodowym.

Proszę udzielić tej informacji tylko wtedy, gdy w roku 2023 przeprowadzili się Państwo do Niemiec lub wyprowadzili za granicę.

... w tym dochód z inwestycji zagranicznych

Proszę wprowadzić tutaj zagraniczny dochód z inwestycji , który podlega ostatecznemu podatkowi u źródła lub podlegałby ostatecznemu podatkowi u źródła w Niemczech.

Dla zastosowania nieograniczonego obowiązku podatkowego oraz dla zastosowania osobistych i rodzinnych ulg podatkowych należy sprawdzić wysokość zagranicznych dochodów uzyskanych w okresie pobytu za granicą, które nie podlegały niemieckiemu podatkowi dochodowemu.

Przeliczenie dochodów w walutach obcych musi być dokonywane w okresach miesięcznych z zastosowaniem kursu referencyjnego euro Europejskiego Banku Centralnego. Nie budzi natomiast zastrzeżeń sytuacja, w której wypłaty wynagrodzeń otrzymane w walucie obcej przeliczane są na podstawie rocznego kursu przeliczeniowego - ustalonego na podstawie publikowanych co miesiąc stawek referencyjnych podatku obrotowego, zaokrąglonych w dół do pełnych 50 groszy. (pismo FMF z dnia 3.5.2018( IV B 2 - S 1300/08/10027, BStBl 2018 I S. 643).

Tutaj znajdą Państwo przegląd kursów przeliczeniowych w skali rocznej dla najważniejszych walut obcych.

... w tym dochody nadzwyczajne

Proszę wpisać tu przychód nadzwyczajny zgodnie z

§§ 34 i 34b niem. ustawy o podatku dochodowym (EStG). Przychód ten nie może podlegać niemieckiemu podatkowi dochodowemu.

Dochód nadzwyczajny obejmuje w szczególności:

- wynagrodzenia za kilka lat działalności

- zyski kapitałowe

- wynagrodzenia w rozumieniu § 24 nr 1 ustawy o podatku dochodowym (EStG)

Dochód nadzwyczajny musi być uwzględniony przy ustalaniu stawki podatkowej (tzw. "zastrzeżeniu progresywnym"). Oznacza to, że jedna piąta dochodu jest brana pod uwagę przy ustalaniu stawki podatkowej, ale nie przy ustalaniu dochodu do opodatkowania.

Przeliczenie dochodu z waluty obcej musi być dokonywane co miesiąc według referencyjnego kursu euro ustalanego Europejskiego Banku Centralnego. Nie jest to jednak wymagane, jeżeli wynagrodzenia otrzymane w walucie obcej zostaną przeliczone na podstawie rocznego kursu wymiany - obliczonego na podstawie referencyjnych kursów VAT publikowanych co miesiąc, zaokrąglonych w dół do pełnych 50 centów. (wyrok FTF z dnia 03.05.2018 r.)

Tutaj znajdą Państwo przegląd kursów walutowych w skali roku dla najważniejszych walut obcych.

Czy Partner A mieszkał/a w kraju o niskich podatkach przez jakiś czas?

Proszę wybrać "Tak", jeśli po wyprowadzce z Niemiec miał Pan/miała Pani przynajmniej tymczasowo miejsce zamieszkania w kraju o niskim opodatkowaniu (kraj o niskim poziomie opodatkowania).

Jeżeli odpowie Pan/i "tak" na pytanie, urząd skarbowy sprawdzi, czy istnieje rozszerzona ograniczona odpowiedzialność podatkowa. W tym przypadku nadal będzie podlegał/a Pan/i obowiązkowi ograniczonego opodatkowania podatku dochodowego przez 10 lat od momentu wyprowadzki z Niemiec (podatek od wyprowadzki zgodnie z § 2 ustawy o podatku zagranicznym), które nie są dochodami zagranicznymi w rozumieniu § 34c ust. 1 ustawy o podatku dochodowym (EStG).

Kiedy istnieje niskie opodatkowanie za granicą?

Obszar o niskim opodatkowaniu według § 2 ust. 2 ustawy o podatku zagranicznym (AStG) to kraj, w którym podatek dochodowy dla jednego podatnika o hipotetycznym dochodzie podlegającym opodatkowaniu w wysokości 77.000 euro jest o ponad jedną trzecią niższy niż w Niemczech. Ponadto, obszar o niskim poziomie opodatkowania może istnieć, jeżeli podatnik otrzyma preferencyjne opodatkowanie od państwa.

W razie wątpliwości Federalny Urząd Skarbowy wyjaśni, czy dany obszar został zakwalifikowany jako kraj o niskim poziomie opodatkowania (patrz również pismo FMF z dnia 14.05.2004 r.: Zasady stosowania Ustawy o Podatkach Zagranicznych).

Proszę udzielić tutaj informacji tylko jeśli w roku 2023 wyprowadził/a się Pan/i z Niemiec za granicę.

Czy należy ubiegać się o ulgi podatkowe przez wzgląd na rodzinę dla Partner A?

Proszę wybrać "tak", jeśli chcą się Państwo ubiegać o ulgi podatkowe dla rodzin.

Jeśli spełniają Państwo niezbędne warunki, mogą się Państwo ubiegać o ulgi podatkowe dla rodzin, tzn. mają Państwo prawo do zasiłków na dzieci i mogą się Państwo ubiegać o wydatki emerytalne i obciążenia nadzwyczajne, które Państwa dotyczą.

Czy nieograniczone zobowiązanie podatkowe zakończyło się w 2023?

Jeśli nieograniczone zobowiązanie podatkowe ukończyło się w roku 2023 (np. poprzez wyprowadzkę z Niemiec), należy wybrać "tak".

Ograniczony podatnik może złożyć wniosek by być traktowany tak jak nieograniczony podatnik. W przypadku nieograniczonego obowiązku podatkowego mogą zostać przyznane osobiste i rodzinne ulgi podatkowe.

Jako zasadę przyjmuje się, że traktowanie podatnika jako nieograniczonego prowadzi do obniżenia podatku.

Kwoty odliczenia podatku zgodnie z § 50a ustawy o podatku dochodowym

Następujące ograniczone dochody podlegające opodatkowaniu zagranicznych wierzycieli z tytułu wynagrodzenia (§ 49 ustawy o podatku dochodowym - EStG) podlegają

procedurze odliczenia podatku zgodnie z § 50a ustawy o podatku dochodowym - EStG:

- przychody uzyskane w Niemczech przez artystyczne, sportowe, artystyczne, rozrywkowe lub podobne przedstawienia (np. wejściówki, honoraria, nagrody pieniężne, wynagrodzenia za udział w talk-show itp.), a także ich organizacja na terenie kraju.

- przychody z tytułu przeniesienia praw wykorzystywanych w Niemczech, np. licencji i praw autorskich (praw do filmów, praw muzycznych, praw patentowych itp.), ale także przemysłowych, technicznych, naukowych i podobnych doświadczeń, wiedzy i umiejętności ("know-how").

- Przychody z działalności Rady Nadzorczej w spółkach krajowych.

Dłużnicy wypłaconego wynagrodzenia zobowiązani są do potrącania, płacenia i deklarowania podatków. Federalny Centralny Urząd ds. Podatków jest odpowiedzialny za przeprowadzenie procedury odliczeń podatkowych.

Przeliczenie dochodu z waluty zagranicznej musi być dokonywane co miesiąc przy zastosowaniu referencyjnej stopy procentowej euro Europejskiego Banku Centralnego. Miesięczne kursy wymiany walut są określane przez Federalne Ministerstwo Finansów.

Nie stanowi to jednak problemu, jeśli wynagrodzenia otrzymywane w walucie zagranicznej zostaną przeliczone na podstawie rocznego kursu wymiany - ustalonego na podstawie miesięcznych opublikowanych stawek referencyjnych VAT, zaokrąglonych do pełnych 50 centów. (rozporządzenie FMF z dnia 14.12.2014r.)

Czy Partner A w roku 2023 przeprowadził/a się do Niemiec lub wyprowadził/a za granicę?

Proszę zaznaczyć "tak", jeśli w ciągu roku 2023 przeniósł/przeniosła się Pan/i do Niemiec lub wyprowadził/a się Pan/i za granicę. Jeśli to Państwa nie dotyczy, proszę wybrać "nie".

Jeśli w roku podatkowym miał/a Pan/i miejsce zamieszkania częściowo w Niemczech, a częściowo za granicą, nie podlegał/a Pan/i nieograniczonemu obowiązkowi podatkowemu w Niemczech przez cały rok. Przez okres pobytu w Niemczech podlegają Państwo nieograniczonemu obowiązkowi podatkowemu.

Zagraniczne dochody uzyskane poza tym okresem, które nie podlegają niemieckiemu podatkowi dochodowemu, są uwzględniane przy obliczaniu podatku dochodowego (tzw. "zastrzeżenie progresji").

Czy Partner A mieszkał/a przez cały rok w 2023 za granicą?

Proszę wybrać "tak", jeśli mieli Państwo miejsce zamieszkania lub zwykłe miejsce pobytu za granicą przez cały rok w 2023.

Jeśli nie mieli Państwo miejsca zamieszkania lub zwykłego miejsca pobytu w Niemczech, zostaną Państwo potraktowani jako osoba podlegająca nieograniczonemu obowiązkowi podatkowemu.

Jeśli nie mają Państwo miejsca zamieszkania lub zwykłego pobytu w Niemczech, będą Państwo traktowani jako osoba podlegające nieograniczonemu obowiązkowi podatkowemu na wniosek, jeśli

- co najmniej 90% dochodu podlega opodatkowaniu niemieckim podatkiem dochodowym lub

- dochód niepodlegający niemieckiemu podatkowi dochodowemu w roku 2023 nie przekracza 10.908 euro

Kwota ta jest zmniejszana w następujący sposób w zależności od grupy krajów:

- dla krajów z grupy krajów 2 o jedną czwartą do 8.181 euro

- dla krajów z grupy krajów 3 o połowę do 5.454 euro

- dla krajów z grupy 4 o trzy czwarte do 2.727 euro

Jeśli mieli Państwo miejsce zamieszkania lub zwykłe miejsce pobytu za granicą w roku podatkowym, uzyskali dochód w kraju i chcą skorzystać z osobistej i rodzinnej ulgi podatkowej, muszą Państwo wypełnić poniższe informacje, aby być traktowani jako osoba podlegająca nieograniczonemu obowiązkowi podatkowemu w Niemczech.

Jest to również możliwe, jeśli Pański współmałżonek miał miejsce zamieszkania lub zwykłe miejsce pobytu w kraju UE/EOG w roku podatkowym, ale podlegają Państwo nieograniczonemu obowiązkowi podatkowemu w Niemczech lub są traktowani jako osoba podlegająca nieograniczonemu obowiązkowi podatkowemu na wniosek.

Czy Partner A należy traktować jako podatnika podlegającego nieograniczonemu opodatkowaniu?

Proszę wybrać "tak", jeśli chcą Państwo być traktowani jako osoby podlegające nieograniczonemu obowiązkowi podatkowemu.

Aby ubiegać się o osobiste i rodzinne ulgi podatkowe, należy złożyć wniosek o nieograniczony obowiązek podatkowy.

Wniosek o nieograniczony obowiązek podatkowy mogą Państwo tylko wtedy, gdy uzyskują Państwo dochód również w Niemczech. Jeśli mieszkają Państwo za granicą i nadal uzyskują dochody w Niemczech, podlegają Państwo ograniczonemu obowiązkowi podatkowemu.

Jeśli nie mają Państwo miejsca zamieszkania lub zwykłego pobytu w Niemczech, będą Państwo traktowani jako osoby podlegające nieograniczonemu obowiązkowi podatkowemu na wniosek, jeśli

- co najmniej 90% dochodu podlega opodatkowaniu niemieckim podatkiem dochodowym lub

- dochód niepodlegający opodatkowaniu niemieckim podatkiem dochodowym w roku 2023 nie przekracza 10.908 euro

Kwota ta jest zmniejszana w następujący sposób w zależności od grupy krajów:

- dla krajów z grupy krajów 2 o jedną czwartą do 8.181 euro

- dla krajów z grupy krajów 3 o połowę do 5.454 euro

- dla krajów z grupy 4 o trzy czwarte do 2.727 euro

Dochód, który nie podlega opodatkowaniu niemieckim podatkiem dochodowym, musi zostać potwierdzony zaświadczeniem wydanym przez właściwy organ podatkowy w kraju pochodzenia. Jeśli są Państwo obywatelem państwa członkowskiego Unii Europejskiej (UE) lub państw EOG Liechtenstein, Norwegia lub Islandia i mieszkają w jednym z tych państw, proszę skorzystać z formularza "Zaświadczenie UE / EOG", w przeciwnym razie z formularza "Zaświadczenie spoza UE / EOG".

Czy Partner A jest obywatelem kraju UE/EOG?

Jeśli miejsce zamieszkania w roku 2023 znajdowało się w kraju UE/EOG lub Szwajcarii, a podatnik jest obywatelem kraju UE/EOG, można odliczyć osobiste i rodzinne ulgi podatkowe.

Można wówczas uwzględnić następujące korzyści:

- Odliczenie wydatków specjalnych na świadczenia alimentacyjne na rzecz rozwiedzionego lub pozostającego w trwałej separacji małżonka, jeśli małżonek ma miejsce zamieszkania lub zwykłego pobytu w kraju UE/EOG lub Szwajcarii, a opodatkowanie świadczeń alimentacyjnych jest potwierdzone zaświadczeniem zagranicznego organu podatkowego.

- Świadczenia emerytalne oparte na szczególnych zobowiązaniach, wypłaty wyrównawcze w ramach wyrównania emerytur oraz wypłaty wyrównawcze w celu uniknięcia wyrównania emerytur, jeżeli odbiorca świadczenia lub płatności ma miejsce zamieszkania lub miejsce zwykłego pobytu w kraju UE/EOG lub w Szwajcarii, a opodatkowanie odbiorcy jest potwierdzone zaświadczeniem zagranicznego organu podatkowego.

- Jako obywatel kraju UE/EOG mogą Państwo również ubiegać się o świadczenia dla małżonków (w szczególności podział majątku wspólnego małżonków), jeśli małżonek jest rezydentem kraju UE/EOG lub Szwajcarii. Nie mogą oni jednak pozostawać w trwałej separacji.

Warunek dla małżonków: Co najmniej 90% wspólnego dochodu małżonków musi podlegać niemieckiemu podatkowi dochodowemu lub dochód niepodlegający niemieckiemu podatkowi dochodowemu w 2023 r. nie może przekraczać 21.816 euro. W zależności od kraju kwota ta musi zostać zmniejszona o jedną czwartą (Estonia, Grecja, Łotwa, Litwa, Malta, Portugalia, Słowacja, Słowenia, Czechy, Cypr) lub o dwie czwarte (Bułgaria, Chorwacja, Polska, Rumunia, Węgry).

Czy Partner A uzyskał/a w 2023 dochód za granicą?

Proszę wybrać "tak", jeśli uzyskali Państwo dochód za granicą w roku 2023.

Dochód, który nie podlega niemieckiemu podatkowi dochodowemu, musi być potwierdzony zaświadczeniem właściwego organu podatkowego Państwa kraju ojczystego. Jeśli są Państwo obywatelami państwa członkowskiego Unii Europejskiej (UE) lub państw EOG - Liechtensteinu, Norwegii lub Islandii - i mieszkają w jednym z tych państw, należy wtedy użyć formularza "Zaświadczenie kraje UE / EOG", w przeciwnym razie należy użyć formularza "Zaświadczenie kraje poza UE / EOG ".

Odliczenia podatkowe od dochodu (z wyłączeniem dochodu emerytalnego)

Jeśli zasadniczo podlegają Państwo tylko ograniczonemu obowiązkowi podatkowemu w Niemczech, kwoty podatku potrącane u źródła zostaną potrącone.

Jeżeli ubiegają się Państwo o nieograniczony obowiązek podatkowy, kwoty już pobranych zaliczek na podatek traktowane są jako zaliczki.

O nieograniczony obowiązek podatkowy można się ubiegać tylko wtedy, gdy uzyskuje się dochody również w Niemczech. Jeśli mieszkają Państwo za granicą i nadal uzyskują dochody w Niemczech, podlegają Państwo ograniczonemu obowiązkowi podatkowemu.

Aby ubiegać się o nieograniczony obowiązek podatkowy, należy złożyć zeznanie podatkowe.

Aby skorzystać z ulg podatkowych dla osób fizycznych i rodzin, należy złożyć wniosek o nieograniczony obowiązek podatkowy.