Okulary do pracy przy komputerze jako koszty uzyskania przychodu?

Wraz z wiekiem "zwykłe" okulary z częścią do dali i do bliży stają się nieodpowiednie do pracy przy komputerze, ponieważ średnia odległość do ekranu nie jest w pełni uwzględniona. Istnieją specjalne okulary do pracy z dwoma różnymi dioptriami, których górna część uwzględnia odległość do ekranu, a dolna część odległość do klawiatury. Ponieważ te okulary nie zawierają części do dali, nie nadają się jako zwykłe okulary codzienne. Pytanie brzmi, czy koszty okularów do pracy przy komputerze można odliczyć jako koszty uzyskania przychodu.

- Niestety nie. Federalny Trybunał Finansowy orzekł, że okulary do pracy przy komputerze to nie narzędzie pracy, lecz środek medyczny. Ponieważ okulary służą korekcji wady wzroku, a tym samym usunięciu fizycznej wady, koszty te są zaliczane do kosztów życia prywatnego i dlatego nie podlegają odliczeniu podatkowemu. Dotyczy to również sytuacji, gdy usunięcie wady leży jednocześnie w interesie zawodowym. Koszty nie mogą być odliczone jako koszty uzyskania przychodu, nawet jeśli okulary są noszone wyłącznie w miejscu pracy. Nie ma również znaczenia, że okulary zgodnie z zaświadczeniem lekarskim "nie nadają się jako zwykłe okulary korekcyjne" (wyrok BFH z 20.7.2005, VI R 50/03)

- Koszty okularów do pracy przy komputerze mogą być odliczone jako koszty uzyskania przychodu, jeśli wada wzroku wynika z typowej choroby zawodowej lub wypadku przy pracy. W przeciwnym razie koszty okularów można zawsze odliczyć jako nadzwyczajne obciążenie zgodnie z § 33 EStG - jednak z uwzględnieniem dopuszczalnego obciążenia.

Jednak dla pracowników, którzy regularnie pracują przy komputerze i potrzebują specjalnych okularów do pracy przy komputerze, pracodawca musi pokryć koszty zgodnie z przepisami dotyczącymi ochrony pracy. Wynika to z § 6 rozporządzenia w sprawie pracy przy komputerze oraz § 3 ust. 3 ustawy o ochronie pracy. Dla pracodawcy koszty te są odliczane jako koszty operacyjne, a dla pracownika nie powstaje opodatkowany korzyść pieniężna (R 19.3 ust. 2 nr 2 LStR).

Lohnsteuer kompakt

W przypadku pokrycia kosztów przez pracodawcę fiskus wprowadził przeszkodę: odliczenie kosztów operacyjnych u pracodawcy i zwolnienie podatkowe u pracownika mają być przyznane tylko wtedy, gdy konieczność pomocy wzrokowej zostanie potwierdzona przez okulistę, a to zaświadczenie lekarskie zostanie wystawione przed zakupem okularów.

Uzasadnienie: Tylko okulista jest "osobą wykwalifikowaną" zgodnie z § 6 ust. 1 rozporządzenia w sprawie pracy przy komputerze, a nie optyk. Oznacza to, że pracodawca nie ma ustawowego obowiązku pokrycia kosztów specjalnej pomocy wzrokowej, jeśli jedynie optyk potwierdził odpowiednią konieczność (SenFin. Berlin z 28.9.2009, III B-S 2332-10/2008).

Ostatnio Ministerstwo Finansów ogłosiło, że dostarczanie lub dofinansowanie okularów do pracy przy komputerze w przypadku niespełnienia warunków R 19.3 ust. 2 nr 2 wytycznych dotyczących podatku od wynagrodzeń nie jest zwolnione z podatku i składek na ubezpieczenie społeczne zgodnie z § 3 nr 34 EStG (pismo BMF z 20.4.2021, BStBl 2021 I s. 700, pkt 34). Zwolnienie podatkowe w § 3 nr 34 EStG dotyczy tylko świadczeń z zakresu prewencji behawioralnej (kursy prewencyjne certyfikowane przez kasy chorych) oraz świadczeń pracodawców z zakresu promocji zdrowia w miejscu pracy, które zgodnie z przeznaczeniem, celowością i jakością spełniają wymagania § 20b i wytyczne GKV dotyczące prewencji. Ponieważ wytyczne nie zawierają roszczeń o okulary do pracy przy komputerze, zwolnienie podatkowe zgodnie z § 3 nr 34 EStG również nie ma zastosowania.

Jednak niezależnie od § 3 nr 34 EStG świadczenia pracodawcy na rzecz promocji zdrowia w miejscu pracy są w pełni zwolnione z podatku i składek na ubezpieczenie społeczne, jeśli są świadczone w przeważającym interesie własnym przedsiębiorstwa. Obejmuje to m.in. "okulary do pracy przy komputerze na zlecenie lekarskie, aby zapewnić wystarczającą zdolność widzenia w odległościach wymaganych w miejscu pracy przy komputerze. Jeśli nie ma zlecenia lekarskiego, § 3 nr 34 EStG nie ma zastosowania" (pismo BMF z 20.4.2021, BStBl 2021 I s. 700, pkt 37).

Wniosek: Dofinansowanie przez pracodawcę może pozostać zwolnione z podatku, jeśli spełniony jest warunek "zlecenie lekarskie".

(2023): Okulary do pracy przy komputerze jako koszty uzyskania przychodu?

Jakie koszty mogę odliczyć?

Przy zakupie nowych narzędzi pracy można odliczyć oprócz samych kosztów zakupu również następujące wydatki:

- podatek VAT,

- koszty przesyłki i opakowania oraz

- koszty podróży (podróże w celu zakupu i uzyskania informacji przed zakupem).

Amortyzacja jednorazowa: Jeśli koszty zakupu nie przekraczają 800 Euro (bez VAT) lub 952 Euro (z 19% VAT), można odliczyć wydatki w pełnej wysokości w roku zakupu jako koszty uzyskania przychodu.

Amortyzacja (AfA): Jeśli koszty zakupu przekraczają 800 Euro (bez VAT) lub 952 Euro (z 19% VAT), należy rozłożyć koszty na przewidywany okres użytkowania. W takim przypadku można odliczyć jako koszty uzyskania przychodu tylko roczną amortyzację (AfA). Proszę pamiętać, że amortyzację w roku zakupu należy podać dokładnie co do miesiąca. Liczy się data dostawy.

Przykłady okresów amortyzacji dla narzędzi pracy:

- Meble biurowe: 13 lat

- Maszyna do pisania: 9 lat

- Instalacja telefoniczna: 8 lat

- Faks: 6 lat

- Samochód: 6 lat

- Niszczarka: 8 lat

Okres amortyzacji jest określony w tzw. tabelach AfA Ministerstwa Finansów.

Jeśli kupujesz kilka urządzeń, limit 800 Euro dotyczy każdego urządzenia z osobna, jeśli jest ono samodzielnie użytkowane.

Tipp

Jeśli nie możesz przedstawić dowodu zakupu określonych narzędzi pracy, możesz liczyć na niekwestionowany limit w wysokości 110 Euro. Do tej kwoty urząd skarbowy zazwyczaj rezygnuje z przedstawienia dowodów. W takim przypadku należy jednak konkretnie wymienić narzędzia pracy wraz z cenami zakupu. Nie ma jednak na to prawnego roszczenia!

Możesz odliczyć nie tylko nowe narzędzia pracy. Również zakup używanych artykułów można odliczyć jako koszty uzyskania przychodu. Również w tym przypadku musisz udowodnić zakup, zwłaszcza jeśli kupiłeś towar od osoby prywatnej, wystarczy pokwitowanie jako dowód. Przy zakupie używanych artykułów również obowiązuje limit 800 Euro.

Również przedmioty, które otrzymałeś w prezencie lub odziedziczyłeś, możesz odliczyć, jeśli używasz ich do celów zawodowych. Możesz odliczyć kwotę, którą darczyńca lub spadkodawca mógłby odliczyć, gdyby używał przedmiotu do celów zawodowych. Decydująca jest wartość resztkowa przedmiotu w momencie rozpoczęcia użytkowania zawodowego.

Lohnsteuer kompakt

Aktualnie: Od 1.1.2021 obowiązuje szczególnie korzystna nowa regulacja dla komputerów wszelkiego rodzaju i oprogramowania: Ministerstwo Finansów ustala, że standardowy okres użytkowania wynosi jeden rok.

Oznacza to, że koszty zakupu komputerów i oprogramowania można teraz zawsze - niezależnie od wysokości - odliczyć w pełnej wysokości w roku zakupu jako koszty uzyskania przychodu lub koszty operacyjne (pismo BMF z 26.2.2021, IV C 3-S 2190/21/10002:013).

(2023): Jakie koszty mogę odliczyć?

Czy istnieje ryczałt na inne materiały związane z pracą?

Wiele urzędów skarbowych uznaje ryczałt na inne materiały związane z pracą. Jest to granica, do której nie są wymagane poszczególne dowody. Nie ma jednak prawa do ryczałtu na materiały związane z pracą. Urzędnik skarbowy może usunąć wydatki na materiały związane z pracą bez dowodów.

Większość urzędów skarbowych rezygnuje z przedstawiania dowodów, jeśli materiały związane z pracą są zgłaszane jako koszty uzyskania przychodu do kwoty 110 Euro. Nie masz jednak prawa do uznania tej "kwoty ryczałtowej".

(2023): Czy istnieje ryczałt na inne materiały związane z pracą?

Jak mogę amortyzować środki pracy?

Jeśli wydasz na środek pracy więcej niż 800 Euro (bez VAT) lub 952 Euro (z 19% VAT), musisz rozłożyć koszty na przewidywany okres użytkowania, czyli amortyzować. W każdym roku możesz wtedy odliczyć tylko odpowiednią amortyzację (AfA) jako koszty uzyskania przychodu. Pracownicy stosują do tego amortyzację liniową. Okres amortyzacji jest określony w tzw. tabelach amortyzacyjnych Ministerstwa Finansów.

Okres amortyzacji różnych środków pracy:

- Urządzenia mobilne: 5 lat

- Sprzęt foto, filmowy, wideo i audio: 7 lat

- Maszyny do pisania: 9 lat

- Meble biurowe: 13 lat

- Sejfy: 23 lata

- Samochody osobowe: 6 lat

W roku, w którym zakupiono środek pracy, obliczona kwota amortyzacji może być odliczona tylko za pełne miesiące. Za każdy miesiąc jedna dwunasta.

Lohnsteuer kompakt

Aktualnie: Od 1.1.2021 obowiązuje szczególnie korzystna nowa regulacja dla komputerów wszelkiego rodzaju i oprogramowania: Ministerstwo Finansów ustala, że standardowy okres użytkowania wynosi ogólnie jeden rok. Oznacza to, że koszty zakupu komputerów i oprogramowania mogą być teraz zawsze - niezależnie od wysokości - w pełni odliczone jako koszty uzyskania przychodu lub koszty operacyjne w roku zakupu (pismo BMF z 26.2.2021, IV C 3-S 2190/21/10002:013).

(2023): Jak mogę amortyzować środki pracy?

Jak mogę odliczyć odzież roboczą jako narzędzia pracy?

Wydatki na odzież roboczą można odliczyć od podatku. Należy jednak pamiętać, że nie każda odzież, którą nosisz w pracy, jest odzieżą roboczą. Jeśli możesz nosić tę odzież również poza pracą, to z podatkowego punktu widzenia nie jest to odzież robocza. Jeśli możliwe jest prywatne użytkowanie odzieży (jak w przypadku odzieży codziennej), nie można odliczyć wydatków jako kosztów uzyskania przychodu.

Odzież robocza musi być typową odzieżą roboczą, która ze względu na swoją specyfikę i charakter jest przeznaczona i niezbędna do użytku zawodowego.

Na przykład uznawana jest następująca odzież robocza:

- Odzież ochronna każdego rodzaju (np. fartuchy robocze, płaszcze laboratoryjne, obuwie robocze, buty robocze, buty ochronne),

- Mundury i odzież służbowa z odznakami służbowymi,

- Stroje urzędowe (sędziowie, prokuratorzy, adwokaci, duchowni)

- Odzież sportowa dla nauczycieli wychowania fizycznego

- Kolorystycznie określone garnitury i kostiumy dla pracowników linii lotniczych,

- Biała odzież robocza dla lekarzy,

Możesz odliczyć od podatku rzeczywiście udokumentowane koszty zakupu. Jeśli spełnione są warunki do odliczenia odzieży roboczej, możesz również odliczyć koszty prania.

Schwarze Anzüge und andere Dienstkleidung

W poprzednich orzeczeniach Federalny Trybunał Finansowy uznał następującą odzież cywilną za odzież roboczą: czarny garnitur u przedsiębiorcy pogrzebowego (orzeczenie BFH z 30.9.1970, I R 33/69), czarny garnitur i czarne spodnie u starszego kelnera (orzeczenie BFH z 9.3.1979, VI R 171/77), czarny garnitur u katolickiego duchownego (orzeczenie BFH z 10.11.1989, VI R 159/86).

Obecnie Federalny Trybunał Finansowy zmienił swoje dotychczasowe stanowisko prawne i nie uznał czarnego garnituru u mówcy pogrzebowego za odzież roboczą. Wyrok ten dotyczy również innych grup zawodowych. Czarny garnitur, który w żaden sposób nie różni się od tego, co duża część społeczeństwa nosi jako odzież wizytową na specjalne okazje, nie jest typową odzieżą roboczą. Odzież ta może być używana w każdej chwili na prywatne uroczystości. Dotyczy to wszystkich zawodów, a więc także określonych grup zawodowych, takich jak mówcy pogrzebowi, przedsiębiorcy pogrzebowi, katoliccy duchowni i starsi kelnerzy (orzeczenie BFH z 16.3.2022, VIII R 33/18).

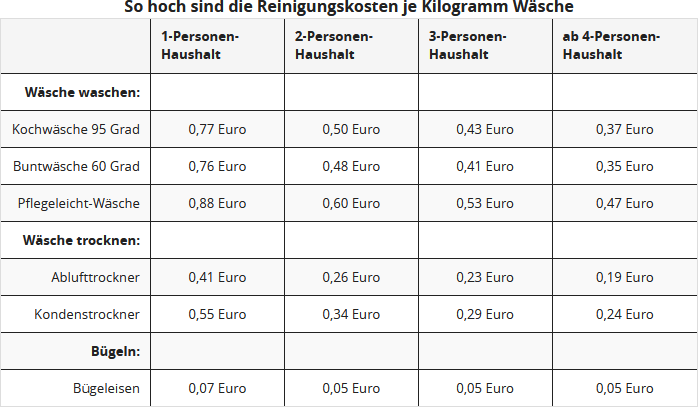

Jeśli sam pierzesz swoją odzież roboczą, możesz oszacować koszty. W przypadku prania odzieży roboczej fiskus i orzecznictwo uznają zastosowanie wartości doświadczalnych stowarzyszeń konsumenckich (orzeczenie Sądu Finansowego Badenia-Wirtembergia, 3 K 202/04). Arbeitsgemeinschaft der Verbraucherverbände e.V., Bonn zleciło obliczenie kosztów jednego cyklu prania, w przeliczeniu na 1 kg prania (stan na grudzień 2002):

Aby obliczyć roczne koszty proporcjonalne pielęgnacji "typowej odzieży roboczej", należy pomnożyć powyższe kwoty (Euro/kg) w danym rodzaju prania przez ilość (kg) typowej odzieży roboczej do prania w ciągu roku. Przykład: Jako osoba samotna przy 40 cyklach prania w roku, przy 3 kg prania gotującego po 0,77 Euro i 2 kg prania łatwego w pielęgnacji po 0,88 Euro, uzyskasz łącznie 163 Euro odliczonych kosztów prania (92,40 Euro plus 70,40 Euro).

Ważne: W średnim rozliczeniu uwzględniono cenę zakupu pralki, ryczałt na konserwację oraz koszty eksploatacji, takie jak prąd, woda i detergenty. Zastosowanie rocznej ryczałtu na koszty prania nie jest dozwolone zgodnie z BFH.

(2023): Jak mogę odliczyć odzież roboczą jako narzędzia pracy?

Jak mogę odliczyć komputer od podatku?

Jeśli używasz swojego komputera nie tylko prywatnie, ale także służbowo, możesz proporcjonalnie odliczyć związane z tym koszty jako koszty uzyskania przychodu. W przypadku komputera nie obowiązuje granica dziesięciu procent, zgodnie z którą przedmiot jest uznawany za narzędzie pracy tylko wtedy, gdy jest używany w celach zawodowych w co najmniej 90 procentach. Wysokość odliczenia kosztów komputera zależy od rzeczywistego czasu użytkowania do celów zawodowych i prywatnych.

Beispiel

Używasz komputera sześć godzin tygodniowo do celów zawodowych i cztery godziny do celów prywatnych. Wtedy możesz odliczyć 60 procent kosztów komputera i urządzeń peryferyjnych.

Jeśli wiarygodnie udowodnisz prawie wyłączne użytkowanie komputera do celów zawodowych (min. 90 procent), możesz odliczyć nawet pełne koszty. Jeśli udowodnienie jest trudne lub niemożliwe, udział użytkowania zawodowego szacuje się na 50 procent, co oznacza, że możesz odliczyć połowę kosztów. Komputer jest używany prywatnie, jeśli korzystasz z niego do prywatnej korespondencji, bankowości internetowej lub gier. Przykłady zawodowego użytkowania komputera to wykonywanie zadań zawodowych w domu (w tym zadań badawczych), zdobywanie niezbędnej wiedzy z zakresu IT, szkolenia lub tworzenie listów motywacyjnych.

Przy pierwszym zakupie musisz zsumować wszystkie komponenty komputera niezbędne do jego działania i amortyzować je wspólnie przez okres użytkowania, jeśli koszty zakupu przekroczyły 800 Euro (bez VAT) lub 952 Euro (z 19% VAT). Komputer, monitor, klawiatura i mysz stanowią jednolity, samodzielnie użytkowany środek trwały "komputer". Okres amortyzacji dla komputerów, notebooków i urządzeń peryferyjnych wynosi trzy lata. Wyjątek stanowią urządzenia, które mogą być również używane samodzielnie, takie jak tzw. urządzenia wielofunkcyjne, które jednocześnie pełnią funkcje drukarki, faksu, kopiarki i skanera. Jeśli cena zakupu jest poniżej granicy 800 Euro, możesz odliczyć pełne koszty od razu.

Programy użytkowe związane z pracą i oprogramowanie systemowe o kosztach zakupu do maksymalnie 800 Euro (bez VAT) można odliczyć w pełnej wysokości od razu jako koszty uzyskania przychodu. Jeśli program jest droższy, koszty zakupu muszą być rozłożone na lata przewidywanego użytkowania, czyli "amortyzowane". Okres użytkowania i amortyzacji wynosi trzy lata. Zwróć szczególną uwagę przy zakupie oprogramowania związanego z pracą, że może ono być odliczone jako koszty uzyskania przychodu, nawet jeśli komputer nie zostanie uznany. Jeśli w późniejszym czasie dokupisz części komputera, musisz dodać koszty do wartości rezydualnej komputera i rozłożyć sumę na pozostały okres użytkowania. Jeśli Twój komputer został już zamortyzowany, powinieneś odliczyć pełne koszty, jeśli cena zakupu nie przekracza 800 Euro netto. W przeciwnym razie możesz również amortyzować urządzenia lub oprogramowanie osobno. Jeśli zastąpisz istniejące komponenty nowymi, możesz odliczyć koszty zakupu jako koszty utrzymania w pełnej wysokości i niezależnie od ceny zakupu w roku zakupu.

Tipp

Oprócz komputera, oprogramowania i urządzeń peryferyjnych można również odliczyć wydatki na akcesoria komputerowe, takie jak papier do drukarki, tonery, wkłady do drukarek, płyty CD/DVD, pendrive'y, kable czy baterie.

Okres amortyzacji jest określony w tzw. tabelach amortyzacyjnych Ministerstwa Finansów.

Lohnsteuer kompakt

Aktualnie: Od 1.1.2021 obowiązuje szczególnie korzystna nowa regulacja dla komputerów wszelkiego rodzaju i oprogramowania: Ministerstwo Finansów ustala, że standardowy okres użytkowania wynosi jeden rok. Oznacza to, że koszty zakupu komputerów i oprogramowania można teraz zawsze - niezależnie od wysokości - odliczyć w pełnym zakresie w roku zakupu jako koszty uzyskania przychodu lub koszty operacyjne (pismo BMF z 26.2.2021, IV C 3-S 2190/21/10002:013).

(2023): Jak mogę odliczyć komputer od podatku?

Kiedy mogę odliczyć literaturę fachową?

Jeśli w ramach wykonywania pracy korzystasz z literatury fachowej, możesz odliczyć wydatki na książki, czasopisma i gazety. Bez problemu uznawane są książki fachowe, których jednoznaczny tytuł wskazuje na ich zawodowe wykorzystanie.

W przypadku książek ogólnokształcących trudniej jest udowodnić ich zawodowe wykorzystanie. Należy jednak wiedzieć, że odmowa ze strony urzędu skarbowego z powodu, że nie jest to książka fachowa, nie wystarczy. Najważniejsze jest rzeczywiste wykorzystanie książki. Musisz udowodnić urzędnikowi skarbowemu, że korzystasz z książki zawodowo. Również czasopisma możesz odliczyć jako literaturę fachową (czasopismo fachowe, czasopisma fachowe), jeśli są to czasopisma fachowe, które przekazują informacje związane z pracą.

Odliczenie czasopism jest utrudnione, ponieważ wiele z nich obejmuje szeroki zakres tematyczny i nie dostarcza wyłącznie informacji związanych z pracą. W takich przypadkach czasopisma nie są uznawane. Podobny problem stanowi odliczenie gazet.

Typowych dzienników nie można odliczyć ze względu na ich szeroki zakres tematyczny. Nietypowe dzienniki, takie jak Handelsblatt, można jednak odliczyć od podatku, jeśli można udowodnić ich przeważające zawodowe wykorzystanie. Oczywiście musisz również udowodnić wydatki na literaturę fachową. Jeśli nie zebrałeś odpowiednich dowodów, możesz wpisać kwotę 110 Euro bez dowodu.

Nie jest to jednak kwota ryczałtowa, do której masz prawo, lecz jedynie granica, do której nie są wymagane dowody. Do tej kwoty urzędnicy skarbowi powinni zrezygnować z dowodów. Granica, do której nie są wymagane dowody, dotyczy jednak środków pracy ogólnie. Jeśli więc wykorzystałeś już 110 Euro na odzież roboczą, konieczne jest udokumentowanie wydatków na literaturę fachową.

(2023): Kiedy mogę odliczyć literaturę fachową?

Co mogę odliczyć jako narzędzia pracy?

Jako narzędzia pracy można odliczyć od podatku przedmioty, które wykorzystujesz prawie wyłącznie do celów zawodowych lub, jeśli jesteś samozatrudniony, do celów biznesowych. Koszty te można zgłosić jako koszty uzyskania przychodu lub wydatki operacyjne. Nie zawsze wszystkie narzędzia pracy są uznawane przez urząd skarbowy. Im bardziej specjalistyczne narzędzie pracy, tym większa szansa, że zostanie uznane.

To, czy możesz odliczyć narzędzie pracy od podatku, zależy od Twojego zawodu i samego narzędzia. Warunek, że używasz narzędzia pracy prawie wyłącznie do celów zawodowych, jest spełniony, jeśli używasz go zawodowo w co najmniej 90%. Wtedy możesz odliczyć narzędzie pracy w pełnej wysokości jako koszty uzyskania przychodu.

Do 2009 roku obowiązywała zasada wszystko albo nic: koszty były uznawane w całości lub wcale. Podział kosztów zgodnie z użytkowaniem do celów zawodowych - np. 70% - nie był dozwolony. Jednak zakaz podziału i odliczania zgodnie z § 12 nr 1 EStG został uchylony przez Federalny Trybunał Finansowy we wrześniu 2009 roku. Wielka Izba BFH doszła bowiem po dokładniejszym zbadaniu do wniosku, że przez około 30 lat się myliła i zakaz podziału i odliczania w ogóle nie wynika z ustawy (§ 12 nr 1 EStG).

Obecnie w wielu przypadkach możliwy jest podział kosztów, który wcześniej był odrzucany z tego - błędnego - powodu. Koszty można podzielić według obiektywnych kryteriów, jeśli udziały w użytkowaniu zawodowym są ustalone i nie mają drugorzędnego znaczenia (wyrok BFH z 21.9.2009, GrS 1/06, BStBl. 2010 II s. 672).

Następujące przedmioty (przykłady) można odliczyć jako koszty uzyskania przychodu w zależności od grupy zawodowej:

- Typowa odzież robocza

- Komputer i oprogramowanie

- Literatura fachowa (czasopisma branżowe)

- Biurko i krzesło biurowe

- Szafa na akta

- Teczka na dokumenty

- Kserokopiarka

- Kalkulator

- Narzędzia

- Telefon, faks, koszty telefonii komórkowej

- Materiały biurowe (artykuły piśmiennicze, długopisy, papier, segregatory itp.)

Jeśli za narzędzie pracy zapłacisz nie więcej niż 800 Euro (netto) lub 952 Euro (w tym 19% VAT), możesz odliczyć całość kosztów w roku zapłaty jako koszty uzyskania przychodu. Jednak narzędzie pracy musi być samodzielnie zdatne do użytku. Na przykład monitor, drukarka lub skaner nie spełniają tego warunku, ponieważ można je używać tylko razem z komputerem. Jeśli wydasz więcej na narzędzie pracy, musisz rozłożyć koszty na przewidywany okres użytkowania.

Lohnsteuer kompakt

Aktualnie: Od 1.1.2021 obowiązuje szczególnie korzystna nowelizacja dla komputerów wszelkiego rodzaju i oprogramowania: Ministerstwo Finansów ustaliło, że standardowy okres użytkowania wynosi ogólnie jeden rok. Oznacza to, że koszty zakupu komputerów i oprogramowania można teraz zawsze - niezależnie od wysokości - odliczyć w pełni w roku zakupu jako koszty uzyskania przychodu lub wydatki operacyjne (pismo BMF z 26.2.2021, IV C 3-S 2190/21/10002:013).

(2023): Co mogę odliczyć jako narzędzia pracy?

Czy mogę odliczyć zabrudzenie i zużycie "zwykłej" odzieży od podatku?

Wydatki na „zwykłe” ubrania nie podlegają odliczeniu jako koszty uzyskania przychodu, jeśli ubrania te podczas pracy ulegają normalnemu zabrudzeniu i zużyciu.

Jeśli jednak zabrudzenie, uszkodzenie lub przedwczesne zużycie wynika z konkretnego zdarzenia zawodowego lub służbowego, koszty czyszczenia, naprawy lub wymiany można odliczyć jako koszty uzyskania przychodu (wyrok BFH z 24.7.1981, BStBl. 1981 II s. 781; FG Turyngia z 4.11.1999, EFG 2000 s. 211).

W przypadku wymiany ubrania można odliczyć wartość resztkową uszkodzonej rzeczy.

(2023): Czy mogę odliczyć zabrudzenie i zużycie "zwykłej" odzieży od podatku?

Co to jest granica niepodejmowania działań?

Wielu urzędników skarbowych może zaprzeczyć, że istnieją. A podatnik nie może liczyć na to, że skorzysta z nich, ponieważ nie ma prawnego roszczenia do granicy niepodejmowania działań.

Granice niepodejmowania działań to kwoty – zazwyczaj drobne – w zeznaniu podatkowym, na które urzędnicy skarbowi zazwyczaj nie zwracają uwagi i akceptują je bez dowodów.

Oto kilka przykładów:

- Dni robocze dla ryczałtu za dojazdy: Przy pięciodniowym tygodniu pracy można podać 230 dni roboczych w roku, a przy sześciodniowym tygodniu pracy 280 dni.

- Materiały robocze: Zazwyczaj można podać w zeznaniu podatkowym koszty do 110 Euro na zakup i konserwację materiałów roboczych (zakup i czyszczenie odzieży roboczej) bez dowodów.

Homeoffice vs. Pendeln: Steuerliche Anforderungen im Überblick

Dojazdy do pierwszego miejsca pracy można odliczyć w zeznaniu podatkowym (załącznik N) za pomocą ryczałtu dla dojeżdżających. Należy podać dokładną liczbę dni, w których faktycznie dojeżdżano do pracy, ponieważ ryczałt obowiązuje tylko na te dni. Należy również podać dni urlopu i choroby. Od 2020 roku w załączniku N uwzględniane są również dni podróży służbowych i pracy zdalnej.

Dokładne ustalenie liczby dni roboczych może być jednak uciążliwe. Aby ułatwić pracę, urzędy skarbowe w przeszłości ustalały tzw. granice niepodejmowania działań. Przy pięciodniowym tygodniu pracy było to 220 do 230 przejazdów, przy sześciodniowym tygodniu pracy 260 do 280 przejazdów między domem a miejscem pracy. Granice te są jednak wewnętrzne i nie mają mocy prawnej. Orzeczenie sądu stwierdziło, że urzędy skarbowe powinny akceptować 230 dni (FG Monachium z 12.12.2008, 13 K 4371/07).

Jednak pandemia wszystko zmieniła. Wielu pracowników pracowało i nadal pracuje w home office i nie dojeżdża codziennie do pracy. Na te dni można zryczałtować 5 Euro dziennie jako koszty uzyskania przychodu lub nawet koszty domowego biura. Nie można jednak ubiegać się o zwrot kosztów dojazdu, ponieważ nie odbywają się żadne przejazdy.

Urzędy skarbowe coraz częściej wymagają zaświadczenia od pracodawcy o faktycznie przepracowanych dniach roboczych, a zwłaszcza o dniach, w których odwiedzono pierwsze miejsce pracy. Zasada 220 lub 230 przejazdów rocznie nie obowiązuje już bez zastrzeżeń!

(2023): Co to jest granica niepodejmowania działań?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen