Co to jest ryczałt pielęgnacyjny?

Wiele osób opiekuje się krewnym wymagającym opieki, czy to w jego mieszkaniu, czy we własnym. Często wspierają ich w tym ambulatoryjne służby opiekuńcze. Ta ofiarna służba opiekuńcza zasługuje na najwyższe uznanie. Również pod względem podatkowym praca ta jest honorowana:

- Osoba sprawująca opiekę może skorzystać z ryczałtu opiekuńczego (§ 33b ust. 6 EStG) i dodatkowo odliczyć wydatki na usługi opiekuńcze jako wydatki nadzwyczajne, przy czym urząd skarbowy uwzględnia dopuszczalne obciążenie (§ 33 EStG).

- Osoba sprawująca opiekę może zamiast tego zgłosić wszystkie wydatki jako wydatki nadzwyczajne ogólnego rodzaju, podlegające dopuszczalnemu obciążeniu, po przedstawieniu dowodu (§ 33 EStG).

Ryczałt wynosi

- w przypadku stopnia opieki 2: 600 Euro

- w przypadku stopnia opieki 3: 1.100 Euro

- w przypadku stopnia opieki 4 lub 5 lub bezradności: 1.800 Euro

Tipp

W przypadku pierwszego ustalenia, zmiany lub wygaśnięcia stopnia opieki w trakcie roku kalendarzowego ryczałt opiekuńczy należy przyznać według najwyższego stopnia, który został ustalony w danym roku kalendarzowym. To samo dotyczy sytuacji, gdy osoba wymagająca opieki jest "bezradna".

Ryczałt opiekuńczy dotyczy osobistej opieki i pielęgnacji osób wymagających opieki, które są zakwalifikowane do stopni opieki 2 do 5, w środowisku domowym. Opieka polega na przykład na pomocy w czynnościach życia codziennego, w których osoba wymagająca opieki potrzebuje pomocy.

- Czynności w tym sensie to takie w zakresie higieny osobistej (mycie, prysznic, kąpiel, pielęgnacja zębów, czesanie, golenie, opróżnianie jelit lub pęcherza), w zakresie odżywiania (przygotowywanie posiłków, spożywanie posiłków), mobilności (samodzielne wstawanie i kładzenie się do łóżka, ubieranie i rozbieranie się, chodzenie, stanie, wchodzenie po schodach, opuszczanie i powrót do mieszkania) oraz prowadzenia gospodarstwa domowego (zakupy, gotowanie, sprzątanie mieszkania, zmywanie, zmiana i pranie bielizny i odzieży, ogrzewanie).

- Do tego należą również usługi wsparcia opiekuńczego lub instruktażowego. Ponieważ regulacja dotyczy osobistej opieki, również osobista opieka i pielęgnacja w mieszkaniu osoby wymagającej opieki prowadzi do ulgi podatkowej.

- Ryczałt nie wyklucza możliwości zgłoszenia wyższych wydatków jako wydatków nadzwyczajnych na podstawie § 33 EStG za pomocą indywidualnych dowodów.

- Po raz pierwszy wprowadzono również ryczałty opiekuńcze dla stopni opieki 2 i 3, bez względu na kryterium "bezradności". Nie można jednak wykluczyć, że również w przypadku stopni opieki 2 i 3 mogą zasadniczo wystąpić ustawowe warunki "bezradności".

- Jeśli osoba wymagająca opieki spełnia warunki "bezradności", przysługuje najwyższy ryczałt. W takim przypadku nie można jednak skorzystać z innego ryczałtu dodatkowo.

- Warunkiem przyznania ryczałtu opiekuńczego jest podanie numeru identyfikacji podatkowej osoby wymagającej opieki w zeznaniu podatkowym osoby sprawującej opiekę. Ma to na celu zapewnienie, że ryczałt nie zostanie przyznany wielokrotnie w pełnej wysokości na opiekę nad tą samą osobą wymagającą opieki.

- Jeśli osoba wymagająca opieki jest pielęgnowana przez kilka osób, ryczałt opiekuńczy jest dzielony według liczby osób sprawujących opiekę.

- Warunkiem przyznania ryczałtu opiekuńczego jest, oprócz opieki domowej, to, że osoba sprawująca opiekę nie otrzymuje żadnych dochodów za swoją opiekę. Dochody to zasadniczo wszystkie świadczenia otrzymywane przez osobę sprawującą opiekę w związku z opieką, czy to jako wynagrodzenie za opiekę, czy jako zwrot własnych wydatków osoby sprawującej opiekę. ALE: W przypadku rodziców niepełnosprawnego dziecka zasiłek pielęgnacyjny, który rodzice otrzymują na opiekę nad dzieckiem, nie jest uznawany za dochód.

(2023): Co to jest ryczałt pielęgnacyjny?

Jak mogę ubiegać się o dodatkowe koszty opieki?

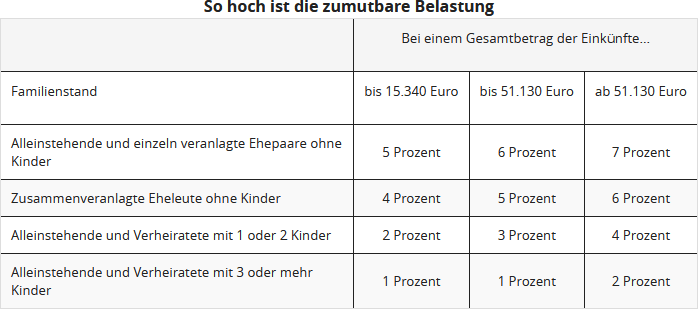

Koszty opiekuna lub koszty związane z chorobą i niepełnosprawnością można zgłosić jako koszty nadzwyczajne ogólnego rodzaju, zamiast korzystać z ryczałtu pielęgnacyjnego. W tym przypadku odliczenie nie jest ograniczone do ryczałtu pielęgnacyjnego, lecz możliwe jest w nieograniczonej wysokości, przy czym urząd skarbowy uwzględnia jednak dopuszczalne obciążenie. Dopuszczalne obciążenie zależy od dochodów, stanu cywilnego i liczby dzieci i wynosi od jednego do siedmiu procent całkowitych dochodów.

Tipp

Możesz również zgłosić usługi opiekuńcze jako usługi bliskie gospodarstwu domowemu. Możesz otrzymać ulgę podatkową w wysokości 20 procent poniesionych kosztów, maksymalnie jednak 4.000 Euro, jeśli płacisz opiekuna dla siebie lub członka rodziny lub jeśli w opiece pomaga ambulatoryjna służba pielęgniarska.

(2023): Jak mogę ubiegać się o dodatkowe koszty opieki?

Czy powinienem podać rzeczywiste koszty, czy skorzystać z ryczałtu pielęgnacyjnego?

Jeśli opiekujesz się nieodpłatnie osobą bezradną, możesz skorzystać z ryczałtu opiekuńczego. Ryczałt opiekuńczy wynosi

- w przypadku stopnia opieki 2: 600 Euro

- w przypadku stopnia opieki 3: 1.100 Euro

- w przypadku stopnia opieki 4 lub 5 lub bezradności: 1.800 Euro.

Jeśli nie masz wyższych wydatków niż maksymalnie 1.800 Euro, jest to również najlepsze rozwiązanie dla Ciebie.

Inaczej wygląda sytuacja, gdy masz wyższe wydatki, musisz współfinansować dodatkową opiekunkę lub pobyt w domu opieki. Wtedy bardziej opłaca się zrezygnować z ryczałtu opiekuńczego (także z ryczałtu dla osób niepełnosprawnych) i uwzględnić rzeczywiste wydatki jako koszty nadzwyczajne.

Te koszty zostaną wtedy wykazane w sekcji "Koszty nadzwyczajne" jako koszty opieki (wydatki z powodu potrzeby opieki, wydatki na opiekę nad krewnym lub na pobyt w domu opieki).

Beispiel

Jeśli masz roczny dochód w wysokości 30.000 Euro, Twoje dopuszczalne obciążenie jako małżeństwo z jednym dzieckiem wynosi 746 Euro. Jeśli Twoje wydatki przekraczają tę kwotę, warto to zgłosić.

Może to dotyczyć różnych wydatków, takich jak żywność, pranie, sprzątanie czy czynsz.

W zeznaniu podatkowym możesz wpisać rzeczywiste wydatki. Nie zostaną one jednak uznane w pełnej wysokości. Ponieważ od tej kwoty zostanie odjęte Twoje dopuszczalne obciążenie własne. Zależy ono od Twojego dochodu, stanu cywilnego i liczby dzieci i jest obliczane przez urząd skarbowy. Dopuszczalne obciążenie własne wynosi od jednego do siedmiu procent całkowitych dochodów.

Tipp

Jeśli Twoje wydatki są niższe niż dopuszczalne obciążenie własne, nie opłaca się podawać kosztów w zeznaniu podatkowym. Jeśli po odliczeniu obciążenia własnego nadal przekraczasz kwotę maksymalną, podaj swoje wydatki na opiekę w rzeczywistej wysokości. Musisz jednak być w stanie udowodnić poszczególne wydatki. Ryczałt opiekuńczy można otrzymać bez przedstawiania dowodów.

(2023): Czy powinienem podać rzeczywiste koszty, czy skorzystać z ryczałtu pielęgnacyjnego?

Które nowe stopnie niepełnosprawności odpowiadają bezradności?

Osoby niepełnosprawne mają prawo do ulgi podatkowej dla osób niepełnosprawnych, której wysokość zależy od stopnia niepełnosprawności. W przypadku bezradności (znak "H") i ślepoty (znak "Bl") ulga wynosi niezależnie od stopnia niepełnosprawności 7.400 Euro (§ 33b EStG).

Równoważne ze znakiem "H" było do 2016 roku zakwalifikowanie jako osoba wymagająca intensywnej opieki w stopniu III zgodnie z decyzją kasy chorych (§ 65 Abs. 2 EStDV).

Osoby opiekujące się osobą wymagającą opieki w domu mają prawo do ulgi podatkowej z tytułu opieki. Ulga wynosi:

- w przypadku stopnia opieki 2: 600 Euro

- w przypadku stopnia opieki 3: 1.100 Euro

- w przypadku stopnia opieki 4 lub 5 lub bezradności: 1.800 Euro

Od 2017 roku klasyfikacja stopnia niepełnosprawności odbywa się - zamiast w trzech stopniach opieki - w pięciu stopniach opieki. W centrum uwagi znajduje się rzeczywiste zapotrzebowanie na wsparcie, mierzone stopniem samodzielności - niezależnie od tego, czy ktoś cierpi na ograniczenia umysłowe czy fizyczne. Uwzględniane są ograniczenia fizyczne, umysłowe i psychiczne, które są brane pod uwagę przy ocenie stopnia niepełnosprawności.

Wszyscy podopieczni, którzy dotychczas otrzymywali świadczenia z ubezpieczenia pielęgnacyjnego, zostali od 1.1.2017 r. przeniesieni do nowego systemu bez ponownej oceny. Nie muszą więc składać wniosku o przyznanie nowego stopnia opieki. Dotychczas stopień opieki III był - zwłaszcza dla celów podatkowych - równoważny ze znakiem "H" (wymagający pomocy) w legitymacji osoby niepełnosprawnej.

Od 2017 roku znakowi "H" odpowiada przyznanie stopni opieki 4 i 5. Jeśli więc osoba wymagająca opieki ma stopień opieki 4 lub 5, otrzymuje

- osoba wymagająca opieki podwyższoną ulgę podatkową dla osób niepełnosprawnych w wysokości 7.400 Euro oraz

- osoba opiekująca się w przypadku opieki domowej ulgę podatkową z tytułu opieki (pismo BMF z 19.8.2016).

Nowy stopień opieki 4 dotyczy dotychczasowego stopnia opieki III oraz dotychczasowego stopnia opieki II ze znacznie ograniczoną zdolnością do samodzielnego życia. Nowy stopień opieki 5 dotyczy dotychczasowego stopnia opieki III ze znacznie ograniczoną zdolnością do samodzielnego życia oraz przypadków szczególnych stopnia opieki III.

(2023): Które nowe stopnie niepełnosprawności odpowiadają bezradności?

Jaka jest różnica między potrzebującym opieki a niezdolnym do samodzielnej egzystencji?

Prawo podatkowe rozróżnia między "osobą wymagającą opieki" a "osobą niezdolną do samodzielnej egzystencji":

a) Osoba wymagająca opieki

Osobami wymagającymi opieki są "osoby, które z powodu choroby fizycznej, umysłowej lub psychicznej bądź niepełnosprawności potrzebują pomocy w codziennych czynnościach życiowych na stałe, przewidywalnie przez co najmniej sześć miesięcy, w znacznym lub wyższym stopniu" (§ 14 SGB XI).

Za osoby wymagające opieki uznaje się:

- Osoby zakwalifikowane do jednej z trzech grup opieki (do 2016 r.) lub jednego z pięciu stopni opieki (od 2017 r.) zgodnie z ustawą o ubezpieczeniu pielęgnacyjnym §§ 14, 15 SGB XI.

- Osoby, u których stwierdzono znaczne ograniczenie zdolności do samodzielnego życia, tzw. osoby chore na demencję (zgodnie z § 45a SGB XI).

- Osoby posiadające legitymację inwalidzką z oznaczeniem "H" lub "Bl".

- Inne osoby, które są objęte opieką ambulatoryjną, a koszty opieki są fakturowane oddzielnie przez uznany serwis opiekuńczy.

- Osoby w domu opieki lub domu seniora, dla których świadczenia pielęgnacyjne w stawce 0 są fakturowane oddzielnie (wyrok BFH z 10.5.2007, BStBl. 2007 II s. 764).

Jako dowód służą decyzja kasy opieki społecznej lub prywatnego przedsiębiorstwa ubezpieczeniowego, decyzja urzędu ds. zaopatrzenia lub równoważnego organu z odpowiednimi ustaleniami lub legitymacja inwalidzka z oznaczeniem "H" lub "Bl".

Lohnsteuer kompakt

Przyczyny potrzeby opieki nie mają znaczenia. Nie ma znaczenia, czy wynikają one z wypadku, choroby, niepełnosprawności czy po prostu z wieku.

b) Niezdolność do samodzielnej egzystencji

Osoby niezdolne do samodzielnej egzystencji to "osoby, które na stałe potrzebują pomocy innych osób w wielu często i regularnie powtarzających się czynnościach w celu zabezpieczenia swojej egzystencji w ciągu każdego dnia" (§ 33b ust. 6 EStG).

Osoby niezdolne do samodzielnej egzystencji posiadają legitymację inwalidzką z oznaczeniem "H" (niezdolność do samodzielnej egzystencji) lub "Bl" (niewidomy). Oznaczeniu "H" odpowiada do 2016 r. zakwalifikowanie do grupy opieki III. Jako dowód służą legitymacja inwalidzka z oznaczeniami "H" lub "Bl" oraz decyzja urzędu ds. zaopatrzenia z odpowiednim ustaleniem lub decyzja kasy opieki społecznej lub przedsiębiorstwa ubezpieczeniowego (§ 65 ust. 2 EStDV).

Od 2017 r. klasyfikacja potrzeby opieki odbywa się - zamiast dotychczas w trzech grupach opieki - znacznie bardziej szczegółowo w pięciu stopniach opieki. W centrum uwagi znajduje się rzeczywiste zapotrzebowanie na wsparcie, mierzone stopniem samodzielności - niezależnie od tego, czy ktoś cierpi na ograniczenia umysłowe czy fizyczne. Uwzględniane są ograniczenia fizyczne, umysłowe i psychiczne oraz włączane do oceny potrzeby opieki (§ 14 SGB XI).

Wszyscy podopieczni, którzy dotychczas otrzymywali świadczenia z ubezpieczenia pielęgnacyjnego, zostaną bez ponownej oceny przeniesieni do nowego systemu od 1.1.2017. Nie muszą więc składać wniosku o zakwalifikowanie do nowego stopnia opieki.

Od 2017 r. oznaczeniu "H" odpowiada zakwalifikowanie do stopni opieki 4 i 5. Osoby wymagające opieki z stopniem opieki 4 lub 5 mają zatem prawo do podwyższonego ryczałtu dla osób niepełnosprawnych w wysokości 7.400 Euro (pismo BMF z 19.8.2016, IV C 8-S 2286/07/10004).

Uwaga: Nowy stopień opieki 4 dotyczy dotychczasowej grupy opieki III oraz dotychczasowej grupy opieki II ze znacznie ograniczoną zdolnością do samodzielnego życia. Nowy stopień opieki 5 dotyczy dotychczasowej grupy opieki III ze znacznie ograniczoną zdolnością do samodzielnego życia oraz przypadków szczególnych grupy opieki III.

Wniosek: Osoby w grupie opieki III (do 2016 r.) lub od 2017 r. z stopniem opieki 4 lub 5 są zarówno "osobami wymagającymi opieki", jak i "osobami niezdolnymi do samodzielnej egzystencji". Osoby w grupie opieki I i II lub z stopniem opieki 1 do 3 są tylko "osobami wymagającymi opieki", ale nie "osobami niezdolnymi do samodzielnej egzystencji".

- Wydatki z powodu potrzeby opieki w grupie opieki I, II lub 0 można odliczyć jako nadzwyczajne obciążenia ogólnego rodzaju zgodnie z § 33 EStG, o ile są wyższe niż otrzymane świadczenia pielęgnacyjne z ustawowego lub prywatnego ubezpieczenia pielęgnacyjnego. Wydatki muszą być udokumentowane i są pomniejszane przez urząd skarbowy o dopuszczalne obciążenie. Osoba opiekująca się nie może w tym przypadku otrzymać ryczałtu opiekuńczego zgodnie z § 33b ust. 6 EStG.

- Wydatki z powodu niezdolności do samodzielnej egzystencji lub potrzeby opieki w grupie opieki III można również odliczyć jako nadzwyczajne obciążenia ogólnego rodzaju zgodnie z § 33 EStG, o ile są wyższe niż otrzymane świadczenia pielęgnacyjne. Zamiast tego można skorzystać z podwyższonego ryczałtu dla osób niepełnosprawnych w wysokości 7.400 Euro. Osoba opiekująca się może - o ile nie otrzymuje dochodów z tytułu opieki - otrzymać ryczałt opiekuńczy zgodnie z § 33b ust. 6 EStG.

(2023): Jaka jest różnica między potrzebującym opieki a niezdolnym do samodzielnej egzystencji?

Co obowiązuje w przypadku osób z demencją?

Demencja jest najczęstszą i najbardziej dotkliwą chorobą psychiczną w podeszłym wieku. Szacuje się, że w Niemczech obecnie ponad 1,1 miliona osób cierpi na umiarkowaną lub ciężką demencję, z czego około dwie trzecie na chorobę Alzheimera. Co roku zapada na nią około 11 000 osób. Ponieważ wyleczenie chorób demencyjnych nie jest jeszcze możliwe, opieka nad tymi osobami koncentruje się na wsparciu i pielęgnacji.

Około 60 procent wszystkich osób z demencją jest pielęgnowanych w domu przez swoich bliskich. Rodziny są często wspierane przez ambulante Pflegedienste. Jednak opieka rodzinna i ambulatoryjna jest w wielu przypadkach przeciążona, ponieważ opieka nad osobami z demencją wiąże się z szczególnymi obciążeniami. Wymaga bardzo dużo czasu, uwagi i siły.

Diagnoza demencji jest zatem zdecydowanie najczęstszym powodem przyjęcia do domu opieki. Znacznie ponad połowa osób mieszkających w domach opieki dla osób starszych cierpi na demencję.

Lohnsteuer kompakt

Powody niezdolności do samodzielnej opieki nie mają znaczenia. Nie ma znaczenia, czy jest to spowodowane wypadkiem, chorobą, niepełnosprawnością czy po prostu wiekiem.

(2023): Co obowiązuje w przypadku osób z demencją?

Kto może ubiegać się o ryczałt pielęgnacyjny?

Prawo do ryczałtu pielęgnacyjnego ma osoba opiekująca się osobą wymagającą opieki w jej mieszkaniu lub we własnym mieszkaniu.

Ryczałt wynosi

- w przypadku stopnia opieki 2: 600 Euro

- w przypadku stopnia opieki 3: 1.100 Euro

- w przypadku stopnia opieki 4 lub 5 lub bezradności: 1.800 Euro

Ryczałt pielęgnacyjny ma na celu zrekompensowanie obciążeń, które są zazwyczaj trudne do udowodnienia. Z tego powodu można otrzymać ryczałt pielęgnacyjny bez dowodów, wystarczy, że spełnione są warunki. Ważne jest, aby opiekować się osobą wymagającą opieki w jej mieszkaniu lub we własnym mieszkaniu. Musi to być krewny, taki jak małżonek, dzieci, rodzice, teściowie, narzeczeni lub dzieci przybrane.

Również, jeśli opiekujesz się partnerem życiowym lub zarejestrowanym partnerem, zostanie to uznane. Może również istnieć osobista relacja z innymi osobami, z którymi nie jesteś spokrewniony, takimi jak przyjaciele lub sąsiedzi.

Beispiel

Opiekujesz się swoim ojcem wymagającym opieki (stopień opieki 4 lub 5) wspólnie z matką. W takim przypadku Tobie i Twojej matce przysługuje proporcjonalny ryczałt pielęgnacyjny w wysokości 900 Euro. Dotyczy to niestety również sytuacji, gdy Twoja matka nie składa zeznania podatkowego i nie może więc skorzystać z tego ryczałtu w celu obniżenia podatku.

Jeśli dzielisz się z kimś innym opieką nad osobą bezradną, ryczałt pielęgnacyjny zostanie podzielony równo między Was. Nie ma znaczenia, kto wykonuje większość pracy przy opiece lub czy obie osoby opiekujące się zgłaszają ryczałt w swoich zeznaniach podatkowych. W przypadku dwóch osób opiekujących się, każda otrzymuje połowę ryczałtu.

Tipp

Jeśli oprócz opieki wspierasz finansowo osobę potrzebującą pomocy, możesz uzyskać ulgę podatkową na utrzymanie w wysokości do 10.908 Euro w 2023 roku w ramach nadzwyczajnych obciążeń. Jest to jednak możliwe tylko wtedy, gdy nikt nie ma prawa do zasiłku na dziecko lub ulgi na dziecko dla osoby, którą się opiekujesz. Kwota ta nie jest ryczałtem, lecz kwotą maksymalną. Świadczenia alimentacyjne muszą być co do zasady udokumentowane, ale nie jest to konieczne, jeśli osoba wspierana mieszka w Twoim gospodarstwie domowym.

(2023): Kto może ubiegać się o ryczałt pielęgnacyjny?

Jakie szczególne zasady obowiązują w przypadku świadczeń pielęgnacyjnych i opiekuńczych?

Do usług związanych z gospodarstwem domowym należy również opieka domowa nad osobami wymagającymi opieki przez mobilne służby opiekuńcze lub niezależnych pracowników opieki, i to w gospodarstwie domowym osoby wymagającej opieki lub w gospodarstwie domowym osoby wymagającej opieki.

Takie usługi opiekuńcze i pielęgnacyjne można odliczyć od podatku w ramach usług związanych z gospodarstwem domowym do 20.000 Euro z 20 procent, maksymalnie 4.000 Euro rocznie.

W przeciwieństwie do sytuacji sprzed 2008 roku, obecnie nie jest wymagane stwierdzenie i udokumentowanie potrzeby opieki ani rozróżnienie na stopnie opieki. Wystarczy, że skorzystano z usług podstawowej opieki, tj. bezpośredniej opieki nad osobą (pielęgnacja ciała, odżywianie i mobilność) lub opieki.

Hinweis

W 2019 roku Federalny Trybunał Finansowy niestety - wbrew hojnej postawie fiskusa - orzekł, że ulga podatkowa zgodnie z § 35a EStG jest przyznawana tylko na wydatki poniesione przez podatnika na własne zakwaterowanie w domu opieki lub na własną opiekę. Natomiast ulga podatkowa jest wykluczona w przypadku wydatków, które podatnik ponosi na rzecz innej osoby, to znaczy gdy dzieci przejmują koszty opieki nad rodzicami (wyrok BFH z 3.4.2019, VI R 19/17).

Kilka miesięcy po wyroku BFH, Sąd Finansowy w Berlinie-Brandenburgii również zajmował się kwestią przejęcia kosztów opieki nad rodzicem. Tym razem nie chodziło jednak o przejęcie kosztów opieki stacjonarnej, czyli zakwaterowania w domu opieki, lecz o przejęcie kosztów opieki ambulatoryjnej. Sąd orzekł w następujący sposób: § 35a EStG obejmuje - jeśli w ogóle - tylko wydatki na ambulatoryjną opiekę nad członkami rodziny we własnym gospodarstwie domowym podatnika (czyli osoby opiekującej się), a nie na ambulatoryjną opiekę nad członkami rodziny w ich gospodarstwie domowym (wyrok BFH z 11.12.2019, 3 K 3210/19). Jednak wówczas wyraźnie dopuszczono rewizję. I teraz jest dostępny pozytywny wyrok BFH.

Obecnie Federalny Trybunał Finansowy orzekł, co następuje: Ulga podatkowa zgodnie z § 35a ust. 2 zdanie 2 pierwsza połowa zdania EStG może być również wykorzystana przez podatników, którzy ponoszą wydatki na ambulatoryjną opiekę i pielęgnację osoby trzeciej. W związku z tym dzieci mogą odliczyć koszty ambulatoryjnej opieki nad rodzicami, jeśli poniosły te koszty. Dotyczy to również sytuacji, gdy usługi opiekuńcze i pielęgnacyjne są świadczone nie we własnym gospodarstwie domowym podatnika, lecz w gospodarstwie domowym osoby wymagającej opieki (wyrok BFH z 12.4.2022, VI R 2/20).

Jednak BFH również skomplikował sytuację, ponieważ podtrzymuje swoje wyżej wspomniane orzeczenie z 2019 roku. Rozróżnia między przejęciem kosztów opieki stacjonarnej (= nadal nieodliczalne) a przejęciem kosztów opieki ambulatoryjnej (= odliczalne), przy czym w drugim przypadku ważne jest, kto zawarł umowę o opiekę. Tylko jeśli płacący, zazwyczaj córka lub syn, jest do tego zobowiązany umownie, czyli działa na podstawie własnego zobowiązania, koszty są odliczalne. Natomiast jeśli płatność następuje na podstawie zobowiązania osoby wymagającej opieki, czyli ojca lub matki, ponieważ to oni zawarli umowę o opiekę, jest to wydatek na rzecz osoby trzeciej, który nie ma znaczenia podatkowego.

(2023): Jakie szczególne zasady obowiązują w przypadku świadczeń pielęgnacyjnych i opiekuńczych?