Ile zaoszczędzę na podatku kościelnym, jeśli wystąpię z Kościoła?

Jeśli wystąpiliby Państwo z kościoła, nie zaoszczędziliby Państwo całkowicie podatku kościelnego, który jest odliczany od Państwa wynagrodzenia w ciągu roku. Musieliby Państwo również zrezygnować z korzyści polegającej na odliczeniu podatku kościelnego jako wydatków specjalnych od dochodu podlegającego opodatkowaniu.

Przez cały rok przysługuje Państwu ryczałt na wydatki specjalne w wysokości 36 Euro (małżonkowie 72 Euro). Podatek kościelny można jednak w pełni odliczyć jako wydatki specjalne. W ten sposób zmniejsza się dochód podlegający opodatkowaniu, a także podatek dochodowy.

Przykład: Jeśli Państwo i Państwa małżonek zapłacą w ciągu roku 600 Euro podatku kościelnego, mogą Państwo dodatkowo odliczyć kwotę przekraczającą ryczałt na wydatki specjalne jako wydatki specjalne (600 Euro podatku kościelnego minus 72 Euro ryczałtu na wydatki specjalne).

528 Euro przy krańcowej stawce podatkowej wynoszącej 28 procent zwróci Państwu 147 Euro podatku dochodowego. W ten sposób zmniejsza się podatek kościelny, który jest obliczany na podstawie podatku dochodowego, a także dodatek solidarnościowy (9 procent lub 5,5 procent z 147 Euro). To około 20 Euro mniej. W ten sposób podatek kościelny przynosi Państwu korzyść podatkową w wysokości 167 Euro.

Tę korzyść z wydatków specjalnych musieliby Państwo odjąć od podatku kościelnego, aby obliczyć, co przyniesie Państwu wystąpienie z kościoła. W tym przykładzie jako małżeństwo zaoszczędziliby Państwo 433 Euro w porównaniu z rokiem poprzednim, gdyby nie płacili Państwo podatku kościelnego, ale jednocześnie musieliby Państwo zrezygnować z możliwości odliczenia wydatków specjalnych.

(2023): Ile zaoszczędzę na podatku kościelnym, jeśli wystąpię z Kościoła?

Szczególne wynagrodzenie kościelne: obowiązek zapłaty podatku kościelnego za małżonka bezwyznaniowego.

Obowiązek podatku kościelnego dotyczy zasadniczo tylko członków wspólnoty religijnej pobierającej podatek, którzy mają miejsce zamieszkania w Niemczech i na terenie tej wspólnoty religijnej. Decydujące jest formalne członkostwo, a nie intensywność wiary i udział w życiu religijnym. Osoby, które nie należą do wspólnoty religijnej pobierającej podatek, nie muszą płacić podatku kościelnego. Czy dotyczy to również małżonków?

Nie jest rzadkością, że dobrze zarabiający małżonek - aby zaoszczędzić na podatku kościelnym - występuje z kościoła, a niepracujący małżonek z dziećmi pozostaje członkiem wspólnoty kościelnej. Kto jednak sądzi, że teraz w ogóle nie trzeba płacić podatku kościelnego, może się mylić.

Jeśli małżonek należący do kościoła nie ma własnych dochodów, oczywiście nie można pobierać "podatku kościelnego od dochodów". Jednak w małżeństwach o różnym wyznaniu kościoły pobierają "szczególne opłaty kościelne" jako szczególną formę poboru podatku kościelnego, z czego korzystają przede wszystkim kościoły ewangelickie.

- "Szczególne opłaty kościelne" są wymagane od małżonka należącego do kościoła, który nie ma dochodów lub ma niskie dochody i dlatego nie musi płacić podatku kościelnego od dochodów. W takim przypadku szczególne opłaty kościelne są obliczane na podstawie wspólnego dochodu podlegającego opodatkowaniu obojga małżonków. Są one pobierane tylko wtedy, gdy wspólny dochód podlegający opodatkowaniu przekracza 30.000 Euro, i tylko w przypadku wspólnego rozliczenia, a nie indywidualnego rozliczenia dla małżonków.

- Według orzeczenia Federalnego Trybunału Konstytucyjnego zgodne z konstytucją jest, że "szczególne opłaty kościelne" są obliczane na podstawie kosztów utrzymania małżonka należącego do kościoła. Jako pomocniczy wskaźnik przy wspólnym rozliczeniu stosuje się wspólny dochód podlegający opodatkowaniu. Pobieranie szczególnych opłat kościelnych jest dozwolone, nawet jeśli dochód uzyskuje tylko drugi małżonek - bezwyznaniowy. W małżeństwie jako wspólnocie życiowej i gospodarczej każdy małżonek ma prawo do połowy dochodów drugiego (orzeczenie BVerfG z 28.10.2010, 2 BvR 591/06).

Europejski Trybunał Praw Człowieka (ETPC) orzekł niedawno, że pobieranie podatku kościelnego lub szczególnych opłat kościelnych w małżeństwie o różnym wyznaniu w Niemczech nie narusza Europejskiej Konwencji Praw Człowieka i jest zatem dozwolone (orzeczenie ETPC z 6.4.2017, skarga nr 10138/11 i in.).

Przypadek: Skarżący sam nie należy do żadnej wspólnoty religijnej, jego żona jest członkiem Kościoła Ewangelickiego. Para małżeńska złożyła wniosek o wspólne rozliczenie - w wyniku czego mężczyzna musiał pokryć podatek kościelny swojej żony w wysokości 2.220 Euro. Kwota ta została mu potrącona z zwrotu podatku. On i czterech innych skarżących twierdzili przed ETPC,

- że obliczanie podatku kościelnego lub opłat kościelnych na podstawie wspólnych dochodów małżonków narusza ich prawa wynikające z art. 9 EKPC (wolność religijna) na wiele sposobów,

- że zostali zobowiązani do zapłaty szczególnych opłat kościelnych za swojego małżonka, nie będąc sami członkami kościoła,

- że byli zależni od wsparcia finansowego małżonka, aby móc zapłacić opłaty kościelne, a tym samym byli zależni od małżonka w wykonywaniu swojej wolności religijnej,

- że zostali zobowiązani do zapłaty nieproporcjonalnie wysokiego podatku kościelnego, ponieważ przy jego obliczaniu uwzględniono również dochody małżonka.

Obecnie Sąd Finansowy w Saksonii uznaje, że regulacja dotycząca szczególnych opłat kościelnych w małżeństwie o różnym wyznaniu jest niezgodna z konstytucją, ponieważ małżonkowie w latach 2014 i 2015 byli traktowani gorzej niż zarejestrowane związki partnerskie bez uzasadnionego powodu. Regulacja narusza zasadę równego traktowania (orzeczenie z 25.3.2019, 5 K 1549/18).

Obecnie Bawarskie Ministerstwo Finansów ogłosiło, że w Bawarii Kościół Ewangelicko-Luterański i Kościół Ewangelicko-Reformowany rezygnują z pobierania szczególnych opłat kościelnych, i to z mocą wsteczną od roku podatkowego 2018 (zarządzenie Bawarskiego Ministerstwa Finansów z 21.1.2019, BStBl I 2019 S. 213).

Das besondere Kirchgeld

Szczególne opłaty kościelne mają zastosowanie, gdy jeden z małżonków nie należy do kościoła pobierającego podatki, a drugi małżonek podlegający podatkowi kościelnemu

- nie uzyskuje własnych dochodów,

- uzyskuje własne dochody, które z powodu niskiej wysokości nie powodują naliczenia podatku dochodowego, a tym samym podatku kościelnego od dochodów, lub

- uzyskuje własne dochody, które już powodują naliczenie podatku kościelnego, ale w wyniku tzw. obliczeń porównawczych prowadzą do ustalenia wyższych szczególnych opłat kościelnych.

Obecnie Federalny Trybunał Finansowy zwrócił uwagę, że także w trzeciej grupie przypadków ustalenie szczególnych opłat kościelnych jest zgodne z konstytucją, mimo że z powodu własnych dochodów już naliczany jest podatek kościelny (orzeczenie BFH z 5.10.2021, I B 65/19). BFH powołuje się przy tym na orzeczenia Federalnego Trybunału Konstytucyjnego (np. orzeczenie BVerfG z 28.10.2010, 2 BvR 591/06).

Również w tej grupie przypadków nie jest wymagana osobna argumentacja. Koszty utrzymania małżonka podlegającego podatkowi kościelnemu wzrastają, "gdy ma on własne dochody, ale małżonek ma znacznie wyższe dochody" (wyrok Sądu Finansowego w Kolonii z 8.6.2005, 11 K 1389/03).

Jest oczywiste, że dopuszczalność pobierania szczególnych opłat kościelnych w tej grupie przypadków wymaga regulacji, która wyjaśnia relację między szczególnymi opłatami kościelnymi a podatkiem kościelnym od dochodów; np. regulacja zapobiegająca podwójnemu obciążeniu obiema formami podatku. Odpowiednie zasady rozliczeń lub obliczeń porównawczych są zawarte w przepisach podatkowych poszczególnych landów lub kościelnych. Są one prawnie bezproblemowe i dlatego nie zostały zakwestionowane przez sądy specjalistyczne ani przez BVerfG.

Wniosek: Również w trzeciej grupie przypadków koszty utrzymania małżonka należącego do kościoła mogą być opodatkowane za pomocą szczególnych opłat kościelnych. Dla pełności informacji należy zauważyć, że szczególne opłaty kościelne nie są pobierane jednolicie w całych Niemczech.

(2023): Szczególne wynagrodzenie kościelne: obowiązek zapłaty podatku kościelnego za małżonka bezwyznaniowego.

Jak obniżyć podatek kościelny dzięki zasiłkowi na dziecko?

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, członkowie kościoła płacą 8 procent, w pozostałych landach 9 procent. Podstawą jest ustalony podatek dochodowy. Płacisz więc podatek kościelny w wysokości 8 lub 9 procent swojego podatku dochodowego.

Uwaga: Podatek kościelny jest również uwzględniany w ramach podatku u źródła w tej samej procentowej wysokości. Jeśli pracownicy mają w swoich elektronicznych cechach odliczenia od podatku dochodowego (ELStAM) wpisane ulgi na dzieci, miesięczny podatek kościelny oblicza się na podstawie tzw. fikcyjnego podatku dochodowego.

Kirchensteuer ohne Kinderfreibetrag:

Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi 31,44 Euro. Podatek kościelny z dwoma ulgami na dzieci: Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi teraz 13,34 Euro.

Jeśli więc w ELStAM wpisano "liczbę ulg na dzieci", nie zmniejsza się miesięczny podatek dochodowy, lecz jedynie miesięczny podatek kościelny oraz miesięczna składka solidarnościowa. Dotyczy to również sytuacji, gdy w ciągu roku otrzymujesz zasiłek na dziecko.

W rozliczeniu podatku dochodowego ulgi na dzieci obniżają dochód podlegający opodatkowaniu tylko wtedy, gdy zasiłek na dziecko nie jest korzystniejszy niż ulga podatkowa. Jednak przy obliczaniu podatku kościelnego (i składki solidarnościowej) ulgi na dzieci są odejmowane "fikcyjnie".

Zaleta: Nawet jeśli dzieci są uwzględniane tylko przez część roku, przy obliczaniu podatku kościelnego i składki solidarnościowej zawsze odejmuje się pełną ulgę na dziecko i ulgę BEA. Dotyczy to sytuacji, gdy kończy się edukacja zawodowa lub rodzi się dziecko.

(2023): Jak obniżyć podatek kościelny dzięki zasiłkowi na dziecko?

Od kiedy muszę płacić podatek kościelny?

Obowiązek zapłaty podatku kościelnego rozpoczyna się z chwilą chrztu lub wstąpienia bądź ponownego wstąpienia do wspólnoty religijnej. W takim przypadku podatek kościelny należy zapłacić od początku następnego miesiąca.

Jeśli zmienisz wspólnotę religijną, obowiązek zapłaty podatku kościelnego również rozpoczyna się od początku następnego miesiąca. Obowiązek ten zaczyna się jednak dopiero wtedy, gdy przestaniesz płacić podatek kościelny na rzecz swojej dotychczasowej wspólnoty religijnej.

W Izraelskiej Gminie Wyznaniowej obowiązek zapłaty podatku kościelnego wynika z pochodzenia i wyznania.

(2023): Od kiedy muszę płacić podatek kościelny?

Kto musi płacić podatek kościelny?

Jeśli jesteś członkiem jednej z następujących wspólnot religijnych, musisz płacić podatek kościelny:

- Kościół rzymskokatolicki

- Ewangelickie kościoły krajowe

- Kościół starokatolicki

- Żydowskie gminy wyznaniowe

- Izraelickie wspólnoty religijne (np. w Badenii-Wirtembergii)

- Wolne gminy religijne (np. w Badenii, Wirtembergii, Moguncji, Offenbach, Palatynat)

- Kościół francuski w Berlinie (Kościół hugenocki)

- Gmina mennonicka w Hamburgu-Altonie

- Unitariańska wspólnota religijna wolnych protestantów w Nadrenii-Palatynacie

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, płacisz 8 procent, w pozostałych landach 9 procent podatku dochodowego lub od wynagrodzenia.

(2023): Kto musi płacić podatek kościelny?

Co to jest podatek kościelny?

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, członkowie kościoła płacą 8 procent, w pozostałych krajach związkowych 9 procent. Podstawą jest ustalony podatek dochodowy. Płacisz zatem podatek kościelny w wysokości 8 lub 9 procent Twojego podatku dochodowego.

Uwaga: Podatek kościelny jest również uwzględniany w ramach podatku od zysków kapitałowych w tej samej procentowej wysokości.

Jeśli masz dzieci lub w Twoim dochodzie podlegającym opodatkowaniu (zvE) znajdują się dochody z działalności gospodarczej i/lub dochody opodatkowane według tzw. metody częściowego dochodu, zvE jest obliczane oddzielnie na potrzeby podatku kościelnego.

Jeśli pracownicy mają w swoich elektronicznych danych dotyczących potrącania podatku od wynagrodzeń (ELStAM) wpisane ulgi podatkowe na dzieci, miesięczny podatek kościelny obliczany jest na podstawie tzw. fikcyjnego podatku od wynagrodzeń.

Beispiel

Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi 34,31 Euro. Podatek kościelny z dwoma ulgami podatkowymi na dzieci: Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi teraz 16,74 Euro.

Jeśli więc w ELStAM wpisana jest "liczba ulg podatkowych na dzieci", nie zmniejsza się miesięczny podatek dochodowy, lecz jedynie miesięczny podatek kościelny oraz miesięczna składka solidarnościowa. Dotyczy to również sytuacji, gdy w ciągu roku otrzymujesz zasiłek na dziecko.

W rozliczeniu podatku dochodowego ulgi podatkowe na dzieci obniżają dochód podlegający opodatkowaniu tylko wtedy, gdy zasiłek na dziecko nie jest korzystniejszy niż ulga podatkowa. Jednak przy obliczaniu podatku kościelnego i składki solidarnościowej ulgi podatkowe na dzieci są odejmowane "fikcyjnie".

Zaleta: Nawet jeśli dzieci są uwzględniane tylko przez część roku, przy obliczaniu podatku kościelnego i składki solidarnościowej zawsze odejmuje się pełną ulgę podatkową na dziecko i ulgę BEA. Dotyczy to sytuacji, gdy kończy się edukacja zawodowa lub rodzi się dziecko.

(2023): Co to jest podatek kościelny?

Kiedy mogę odliczyć podatek kościelny jako wydatki specjalne?

Jeśli jesteś członkiem kościoła, możesz odliczyć zapłacony podatek kościelny jako wydatki specjalne. Również podatek kościelny zapłacony z góry lub z opóźnieniem można uwzględnić w rozliczeniu podatkowym.

Jeśli jesteś członkiem wspólnoty religijnej, która nie pobiera podatku kościelnego, możesz odliczyć płatności na jej rzecz „jak podatek kościelny“ – czyli w zależności od landu 8 lub 9 procent podatku dochodowego. Warunkiem jest, aby kościół był uznany za korporację prawa publicznego w co najmniej jednym landzie. Wymagane jest potwierdzenie odbioru. Przykłady takich wspólnot religijnych to Kościół Nowoapostolski, Ewangelickie Zbory Wolnokościelne, Grecko-Prawosławna Metropolia, Niezależny Kościół Ewangelicko-Luterański, Biskupi Kościół Metodystyczny, Armia Zbawienia i Świadkowie Jehowy.

Płatności wyższe niż odpowiedni podatek kościelny można zgłosić jako darowizny na cele kościelne.

Zgodnie z nowymi przepisami również płatności podatku kościelnego na rzecz wspólnot religijnych w państwie UE/EOG są uznawane za wydatki specjalne.

Jeśli wspólnota religijna nie jest uznana za korporację prawa publicznego, możesz odliczyć swoje składki do wysokości 20 procent łącznej kwoty dochodów jako darowizny na „promocję celów religijnych“. Informacje te należy podać w sekcji „Darowizny“. Dotyczy to na przykład Starej Wspólnoty Buddyjskiej.

Kościół Scjentologiczny nie jest wspólnotą religijną.

(2023): Kiedy mogę odliczyć podatek kościelny jako wydatki specjalne?

Od kiedy po wystąpieniu z kościoła nie trzeba płacić podatku kościelnego?

Obowiązek płacenia podatku kościelnego kończy się:

- z końcem miesiąca kalendarzowego, w którym zostało zlikwidowane miejsce zamieszkania lub pobytu w Niemczech.

- z końcem miesiąca śmierci, jeśli członek kościoła umrze.

- jeśli członek kościoła złożył oświadczenie o wystąpieniu z kościoła. W różnych krajach związkowych odpowiedzialne są różne instytucje, w większości przypadków oświadczenie składa się w urzędzie stanu cywilnego, w przeciwnym razie w sądzie rejonowym; tylko w kraju związkowym Brema również w kościele. W zależności od kraju związkowego wystąpienie z kościoła obowiązuje od miesiąca kalendarzowego, w którym złożono oświadczenie o wystąpieniu z kościoła, lub od następnego miesiąca kalendarzowego.

Hinweis

Wcześniej w niektórych krajach związkowych istniał tzw. "miesiąc pokuty", co oznaczało, że obowiązek płacenia podatku kościelnego kończył się dopiero miesiąc po miesiącu wystąpienia. Dotyczyło to Berlina, Brandenburgii, Bremy, Hamburga, Hesji, Meklemburgii-Pomorza Przedniego, Saksonii, Szlezwika-Holsztynu, Turyngii.

Jednak w celu ujednolicenia przepisów dotyczących podatku kościelnego w całym kraju miesiąc pokuty został zniesiony, co oznacza, że wystąpienie z kościoła jest skuteczne w miesiącu kalendarzowym, w którym zostało złożone.

Po wystąpieniu z kościoła urząd meldunkowy automatycznie informuje właściwy urząd skarbowy, aby ten zmienił elektroniczne cechy poboru podatku od wynagrodzeń (ELStAM). Po wystąpieniu z kościoła podatek kościelny nie będzie już potrącany z miesięcznego wynagrodzenia.

To kosztuje Cię wystąpienie z kościoła - opłaty za wystąpienie

W Berlinie, Brandenburgii i Bremie wystąpienie jest bezpłatne. W pozostałych krajach związkowych musisz zapłacić od 10 do 60 Euro opłat za zaświadczenie o wystąpieniu z kościoła.

(2023): Od kiedy po wystąpieniu z kościoła nie trzeba płacić podatku kościelnego?

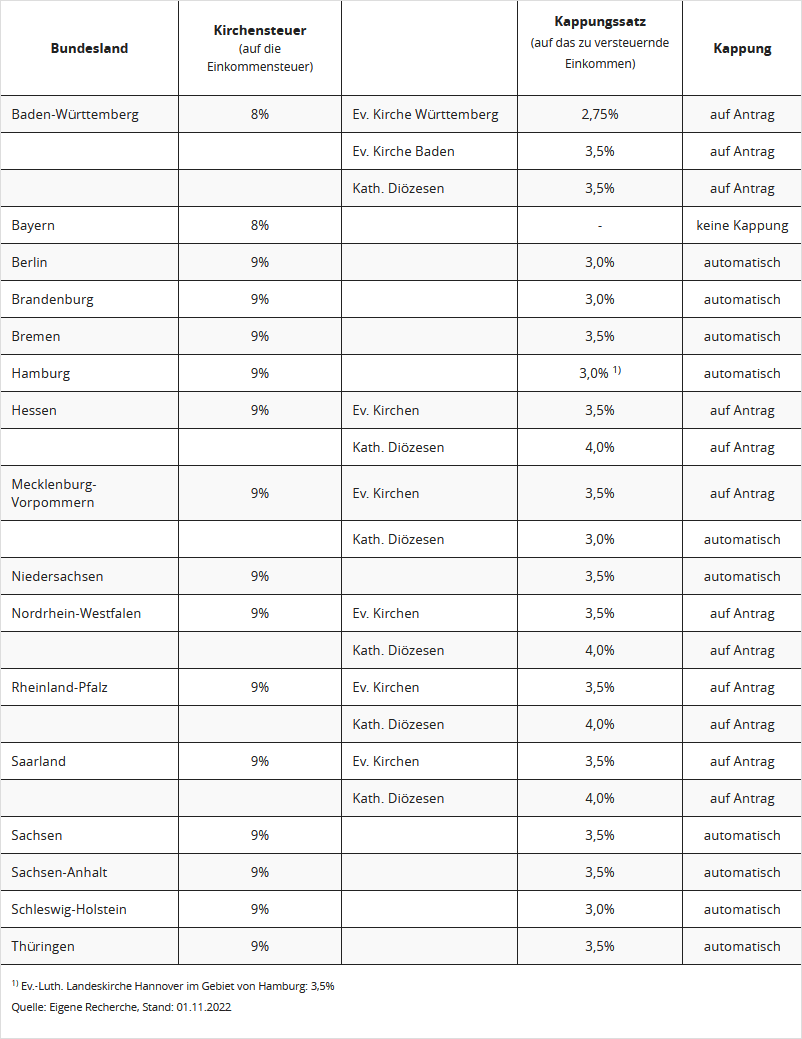

Jaki jest zysk z ograniczenia podatku kościelnego?

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, płacisz 8 procent, w pozostałych krajach związkowych 9 procent. Podstawą jest ustalony podatek dochodowy. Płacisz więc 9 procent swojego podatku dochodowego jako podatek kościelny.

Im wyższy dochód, tym wyższy podatek dochodowy i tym wyższy podatek kościelny. Istnieje jednak możliwość ubiegania się o ograniczenie podatku kościelnego. Oznacza to, że podatek kościelny nie jest już obliczany na podstawie "podatku dochodowego", lecz "dochodu podlegającego opodatkowaniu". Stawka ograniczenia jest różna w poszczególnych krajach związkowych i wynosi w zależności od kraju związkowego od 2,75 do 4 procent dochodu podlegającego opodatkowaniu.

Większość ustaw o podatku kościelnym przewiduje ograniczenie podatku dochodowego w przypadku wysokich dochodów. Należy jednak sprawdzić, czy ograniczenie w danym kraju związkowym jest przyznawane automatycznie czy tylko na wniosek. Istnieją różne przepisy:

- Ograniczenie bez wniosku następuje automatycznie w krajach związkowych Berlin, Brandenburgia, Brema, Hamburg, Meklemburgia-Pomorze Przednie, Dolna Saksonia, Saksonia, Saksonia-Anhalt, Szlezwik-Holsztyn i Turyngia.

- Ograniczenie tylko na wniosek obowiązuje w Badenii-Wirtembergii, Hesji, Nadrenii Północnej-Westfalii, Nadrenii-Palatynacie i Kraju Saary.

- W Bawarii nie ma możliwości ograniczenia podatku kościelnego.

Sprawdź, czy przy Twoich dochodach ograniczenie jest już opłacalne. Jeśli tak, złóż (nieformalny) wniosek o ograniczenie podatku kościelnego (plus kopia ostatniego zeznania podatkowego) do swojej diecezji lub kościoła krajowego.

Beispiel:

W Berlinie obowiązuje stawka ograniczenia w wysokości 3 procent. Oznacza to, że podatek kościelny jest ograniczony do 3 procent dochodu podlegającego opodatkowaniu.

Dochód podlegający opodatkowaniu w 2023 r.: 150.000 Euro

należny podatek dochodowy według taryfy podstawowej: 53.027 Euro

podatek kościelny do zapłaty (9 procent): 4.772 Euro.

Przy ograniczeniu do 3 procent dochodu należałoby zapłacić tylko 4.500 Euro podatku kościelnego.

(2023): Jaki jest zysk z ograniczenia podatku kościelnego?