Jak mogę wprowadzić kwotę wolną na dziecko w ELStAM?

Ulga podatkowa na dziecko jest przyznawana z mocą wsteczną, ale można ją wpisać do elektronicznych danych o potrąceniu podatku od wynagrodzenia (ELStAM). Chociaż nie zapłacisz wtedy mniej zaliczki na podatek dochodowy, obciążenie w ciągu roku może się zmniejszyć. Ulga na dziecko jest uwzględniana przy obliczaniu podatku kościelnego i dodatku solidarnościowego, które są dzięki temu niższe. Musisz wpisać ulgę w swoim urzędzie skarbowym. Należy zabrać ze sobą następujące dokumenty:

- Dowód osobisty lub paszport

- Zaświadczenie o podatku od wynagrodzenia

- Akt urodzenia

- ewentualnie dokument uznania ojcostwa, jeśli nie jesteś w związku małżeńskim

- ewentualnie zaświadczenie o zameldowaniu dla dzieci zameldowanych w innym miejscu

Zaświadczenie o zameldowaniu nie może być starsze niż trzy lata. Osoby, które nie mogą przedstawić zaświadczenia o zameldowaniu, np. z powodu pobytu dziecka za granicą, muszą skontaktować się ze swoim urzędem skarbowym. Tam urzędnik skarbowy wpisze ulgę na dziecko.

Również rodzice pełnoletnich dzieci muszą skontaktować się z urzędem skarbowym w celu wpisania ulg.

(2023): Jak mogę wprowadzić kwotę wolną na dziecko w ELStAM?

Kwoty wolne od podatku na dzieci opłacają się

Ponieważ dzieciom, podobnie jak rodzicom, przysługują roczne ulgi podatkowe, obciążenie podatkowe można całkowicie legalnie zmniejszyć. Nawet jeśli przy utrzymujących się niskich stopach procentowych ulga podatkowa dla oszczędzających nie jest już tak szybko wykorzystywana jak wcześniej, rodzice powinni rozważyć, na ile sensowne jest rozłożenie dochodów kapitałowych na kilka osób.

Przy oprocentowaniu 2,5 procenta trzeba zainwestować ponad 40 000 euro, aby przekroczyć ryczałtową stawkę oszczędnościową w wysokości 1 000 euro. Dzieci mogą również liczyć na następujące podwyższone zwolnienia podatkowe, jeśli mają wyłącznie dochody z kapitału:

- Kwota wolna od podatku 10 908 euro

- Ryczałtowa stawka oszczędnościowa 1 000 euro

- Ryczałt na wydatki specjalne 36 euro

- Łącznie wolne od podatku (na dziecko) 11 944 euro

Oznacza to: Odsetki, dywidendy i inne dochody z kapitału, do których należą również zyski ze sprzedaży papierów wartościowych nabytych po 2008 roku, są w tym roku wolne od podatku do kwoty 11 184 euro.

Darowizna kapitału na rzecz dzieci jest wolna od podatku od darowizn do kwoty 400 000 euro na dziecko. Administracja finansowa uznaje jednak transfer majątku w ramach rodziny tylko wtedy, gdy nie został on dokonany wyłącznie w celu unikania podatków. Darowizna musi zatem odpowiadać przepisom prawa cywilnego i być wiarygodna. Minimalnym warunkiem jest konto lub depozyt na nazwisko dziecka.

Ponadto rodzice nie mogą już swobodnie korzystać z podarowanego kapitału i jego odsetek na własne potrzeby. Należy również pamiętać, że dzieci z wysokimi dochodami muszą opłacać własne składki na ustawowe ubezpieczenie zdrowotne. Również w przypadku innych środków wsparcia, takich jak BAföG, obowiązują określone limity dochodów i majątku. Dlatego w przypadku większych, bardziej złożonych transferów majątkowych zaleca się wcześniejsze zasięgnięcie porady pod kątem prawnym i podatkowym.

(2023): Kwoty wolne od podatku na dzieci opłacają się

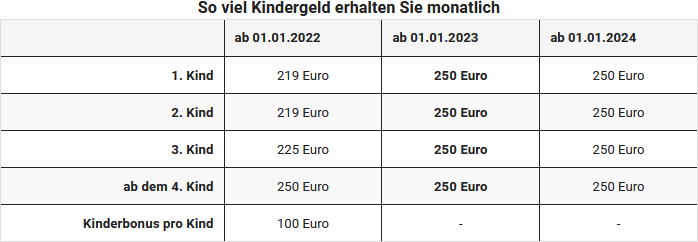

Czy otrzymam taką samą kwotę zasiłku na dzieci dla wszystkich dzieci?

Osoby z kilkorgiem dzieci wcześniej nie otrzymywały takiej samej kwoty zasiłku rodzinnego na każde dziecko. Jednak od 2023 roku stawka została ujednolicona. Prawo do zasiłku rodzinnego wynosi:

Zasiłek rodzinny jest wypłacany na dzieci do ukończenia 18. roku życia. Nie ma znaczenia, jak wysokie są dochody dziecka.

Dla pełnoletnich dzieci prawo do zasiłku przysługuje do 25. urodzin, o ile się kształcą lub odbywają służbę ochotniczą. Zasiłek rodzinny jest wypłacany przez kasy rodzinne Federalnej Agencji Pracy. Pracownicy służby publicznej lub odbiorcy świadczeń emerytalnych otrzymują pieniądze od swoich pracodawców.

(2023): Czy otrzymam taką samą kwotę zasiłku na dzieci dla wszystkich dzieci?

Rodziny otrzymały w 2022 roku jednorazowy bonus na dziecko w wysokości 100 Euro na dziecko

W lipcu 2022, na mocy "ustawy o ulgach podatkowych 2022", wypłacono jednorazowy bonus na dziecko w wysokości 100 Euro na każde dziecko, oprócz zasiłku rodzinnego.

- Prawo do bonusa na dziecko 2022 przysługuje na każde dziecko, na które w lipcu 2022 przysługuje zasiłek rodzinny. Dzieci, na które w lipcu 2022 nie przysługuje zasiłek rodzinny, są również uwzględniane, jeśli w innym miesiącu 2022 roku przysługiwał zasiłek rodzinny.

- Bonus na dziecko jest uwzględniany przy obliczaniu kwoty wolnej na dziecko. Oznacza to, że rodziny o wysokich dochodach, dla których korzyść podatkowa z kwoty wolnej na dziecko jest wyższa niż zasiłek rodzinny, nie skorzystają z tego. Bonus jest uwzględniany w ramach porównania przeprowadzanego przy rozliczeniu podatku dochodowego zgodnie z § 31 zdanie 4 EStG wraz z zasiłkiem rodzinnym. W ramach tzw. testu korzyści sprawdza się, czy zasiłek rodzinny i bonus na dziecko, czy ulga z tytułu kwoty wolnej na dziecko i opiekę są korzystniejsze. Im wyższy dochód, tym korzystniejsze są kwoty wolne na dziecko. W takich przypadkach bonus na dziecko jest stopniowo redukowany przez opodatkowanie.

- Bonus na dziecko jest przyznawany niezależnie od świadczeń socjalnych zabezpieczających byt. Jednorazowa kwota nie jest uwzględniana jako dochód przy świadczeniach socjalnych, których wypłata zależy od innych dochodów ("Ustawa o nieuwzględnianiu bonusa na dziecko" z 2.3.2009, która nadal obowiązuje).

- Dla jednorazowej kwoty obowiązują zasadniczo wszystkie przepisy, które mają zastosowanie do - miesięcznie wypłacanego - zasiłku rodzinnego. Na przykład jednorazowa kwota może być wypłacona tylko jednemu uprawnionemu na każde dziecko. W przypadku ustalenia jednorazowej kwoty można odstąpić od wydania pisemnej decyzji o zmianie.

(2023): Rodziny otrzymały w 2022 roku jednorazowy bonus na dziecko w wysokości 100 Euro na dziecko

Czy mam prawo do zasiłku na dziecko tylko w przypadku moich biologicznych dzieci?

Nie. Zasiłek rodzinny przysługuje na biologiczne dzieci wnioskodawcy oraz jego adoptowane dzieci. Na dzieci w rodzinie zastępczej można ubiegać się o zasiłek rodzinny, jeśli mieszkają w Państwa rodzinie i istnieje stały stosunek nadzoru, opieki i wychowania. Ponadto stosunek opieki i pielęgnacji z biologicznymi rodzicami nie może już istnieć. Okazjonalne wizyty biologicznych rodziców są nieszkodliwe. Jeśli przyjęli Państwo rodzeństwo do swojego gospodarstwa domowego, przysługuje zasiłek rodzinny, jeśli mogą być zrównane z dziećmi w rodzinie zastępczej.

Zasiłek rodzinny jest również wypłacany, jeśli w Państwa gospodarstwie domowym mieszka pasierb lub wnuk. W takich przypadkach nie istnieje jednak stosunek pokrewieństwa w rozumieniu prawa podatkowego. Dlatego pasierbowie lub dziadkowie nie mają automatycznie prawa do kwoty wolnej na dziecko, lecz dopiero wtedy, gdy biologiczni rodzice przeniosą kwoty wolne na dzieci w załączniku K na nowe osoby. Jeśli dla pełnych sierot lub dzieci, które nie wiedzą, gdzie znajdują się ich rodzice, żadna inna osoba nie jest uprawniona do otrzymania zasiłku, dzieci mogą same otrzymać zasiłek rodzinny. Otrzymują wtedy kwotę, która przysługiwałaby im samym na własne pierwsze dziecko.

Jeśli jako rodzice oddali Państwo dziecko do adopcji, stosunek pokrewieństwa między Państwem a dzieckiem kończy się w tym momencie. Jednocześnie kończy się również Państwa prawo do zasiłku rodzinnego i ulg podatkowych.

Tipp

Na dziecko, które przyjęli Państwo do swojego gospodarstwa domowego z zamiarem adopcji, mogą Państwo otrzymać zasiłek rodzinny już przed adopcją, ponieważ zazwyczaj istnieje stosunek opieki.

(2023): Czy mam prawo do zasiłku na dziecko tylko w przypadku moich biologicznych dzieci?

Jak obniżyć podatek kościelny dzięki zasiłkowi na dziecko?

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, członkowie kościoła płacą 8 procent, w pozostałych landach 9 procent. Podstawą jest ustalony podatek dochodowy. Płacisz więc podatek kościelny w wysokości 8 lub 9 procent swojego podatku dochodowego.

Uwaga: Podatek kościelny jest również uwzględniany w ramach podatku u źródła w tej samej procentowej wysokości. Jeśli pracownicy mają w swoich elektronicznych cechach odliczenia od podatku dochodowego (ELStAM) wpisane ulgi na dzieci, miesięczny podatek kościelny oblicza się na podstawie tzw. fikcyjnego podatku dochodowego.

Kirchensteuer ohne Kinderfreibetrag:

Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi 31,44 Euro. Podatek kościelny z dwoma ulgami na dzieci: Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi teraz 13,34 Euro.

Jeśli więc w ELStAM wpisano "liczbę ulg na dzieci", nie zmniejsza się miesięczny podatek dochodowy, lecz jedynie miesięczny podatek kościelny oraz miesięczna składka solidarnościowa. Dotyczy to również sytuacji, gdy w ciągu roku otrzymujesz zasiłek na dziecko.

W rozliczeniu podatku dochodowego ulgi na dzieci obniżają dochód podlegający opodatkowaniu tylko wtedy, gdy zasiłek na dziecko nie jest korzystniejszy niż ulga podatkowa. Jednak przy obliczaniu podatku kościelnego (i składki solidarnościowej) ulgi na dzieci są odejmowane "fikcyjnie".

Zaleta: Nawet jeśli dzieci są uwzględniane tylko przez część roku, przy obliczaniu podatku kościelnego i składki solidarnościowej zawsze odejmuje się pełną ulgę na dziecko i ulgę BEA. Dotyczy to sytuacji, gdy kończy się edukacja zawodowa lub rodzi się dziecko.

(2023): Jak obniżyć podatek kościelny dzięki zasiłkowi na dziecko?

Jakie jest powiązanie między zasiłkiem na dziecko a kwotą wolną na dziecko?

Dla kwot wolnych od podatku obowiązują te same warunki, co dla zasiłku na dziecko: musi istnieć stosunek pokrewieństwa, dziecko musi należeć do Twojego gospodarstwa domowego i być poniżej 18 roku życia lub spełniać warunki przedłużonego prawa do zasiłku na dziecko.

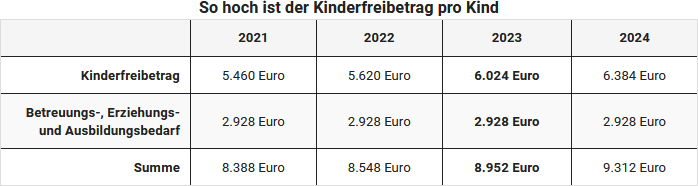

Roczny kwota wolna na dziecko w roku 2023 dla rodziców rozliczających się wspólnie wynosi 6.024 Euro, a kwota BEA (na opiekę, wychowanie i edukację) 2.928 Euro. Rodzicom przysługuje zatem na rok podatkowy 2023 kwota wolna w wysokości 8.952 Euro na dziecko. Dla osób rozliczających się osobno lub samotnych każdy rodzic ma prawo do połowy kwoty wolnej.

Sprawdzenie korzystniejszej opcji

Kwoty wolne są przyznawane w ramach rozliczenia podatkowego tylko wtedy, gdy oszczędność podatkowa wynikająca z kwot wolnych jest wyższa niż zasiłek na dziecko, przy czym decydujące jest prawo do zasiłku na dziecko, a nie faktycznie otrzymany zasiłek. Nie trzeba tego samodzielnie obliczać. Robi to urząd skarbowy, a w języku podatkowym proces ten nazywa się sprawdzeniem korzystniejszej opcji.

Uwaga: W praktyce istnieje wiele przypadków, w których ulgi związane z dziećmi nie są przyznawane, ponieważ wprawdzie istnieje "prawo do zasiłku na dziecko", ale de facto nie zostało ono wypłacone. Co więcej, ponieważ wypłata zasiłku na dziecko z mocą wsteczną została ustawowo ograniczona do sześciu miesięcy, często nie można już zrealizować zasiłku na dziecko z mocą wsteczną. Innymi słowy: rodzice, którzy zapomnieli złożyć wniosek o zasiłek na dziecko w odpowiednim czasie, mimo że im się należał, są obecnie (również) w przypadku podatku dochodowego w dużej mierze pominięci, ponieważ "prawo do zasiłku na dziecko" jest uwzględniane.

W ten sposób opodatkowane jest minimum egzystencjalne dzieci. Obecnie pojawia się jednak światełko w tunelu: bardzo ukryta w "Ustawie przeciwko nielegalnemu zatrudnieniu i nadużyciom w zakresie świadczeń socjalnych" znajduje się zmiana prawna dotycząca ulg związanych z dziećmi w podatku dochodowym. W wyniku zmiany § 31 EStG nie liczy się już należny, lecz wypłacony zasiłek na dziecko, jeśli zasiłek na dziecko został złożony z opóźnieniem i nie doszło do jego wypłaty. Osoby dotknięte tym problemem mogą wtedy skorzystać z kwot wolnych w rozliczeniu podatkowym.

(2023): Jakie jest powiązanie między zasiłkiem na dziecko a kwotą wolną na dziecko?

Jak długo mam prawo do Kindergeld z mocą wsteczną?

Aby otrzymać zasiłek na dziecko, konieczne jest złożenie wniosku. Zasiłek na dziecko należy zawsze składać pisemnie w odpowiedniej kasie rodzinnej.

Uwaga: Od 1.1.2018 obowiązuje specjalna zasada przedawnienia z ograniczeniem wypłaty dla zasiłku na dziecko. Okres wypłaty został znacznie skrócony: zasiłek na dziecko jest wypłacany wstecznie tylko za ostatnie sześć miesięcy przed początkiem miesiąca, w którym wpłynął wniosek o zasiłek na dziecko.

Do obliczenia kwot wolnych nie ma znaczenia, czy faktycznie otrzymali Państwo zasiłek na dziecko, czy nie. Jeśli urząd skarbowy porównuje wysokość zasiłku na dziecko i kwoty wolnej w ramach badania korzyści, nie jest brany pod uwagę faktycznie otrzymany zasiłek na dziecko, lecz jedynie Państwa roszczenie (patrz jednak uwaga poniżej dotycząca nowego rozporządzenia).

Przy rozliczeniu podatku dochodowego urząd skarbowy sprawdza, czy oszczędność podatkowa wynikająca z kwoty wolnej na dziecko i kwoty wolnej BEA jest wyższa niż zasiłek na dziecko. Jeśli tak, kwoty wolne są uwzględniane. Zasiłek na dziecko jest wtedy dodawany do obliczenia należnego podatku dochodowego.

Jeśli kwoty wolne są niższe niż zasiłek na dziecko, pozostaje zasiłek na dziecko. Zasiłek na dziecko jest więc rodzajem zaliczki na możliwą korzyść podatkową. W ramach badania korzyści brane jest pod uwagę roszczenie o zasiłek na dziecko, nawet jeśli faktycznie nie został on wypłacony. W ten sposób decyzja podatkowa nie musi być zmieniana, jeśli rodzice złożą wniosek o zasiłek na dziecko z opóźnieniem.

Obecnie jako rodzice muszą Państwo zawsze najpierw złożyć wniosek o zasiłek na dziecko, nawet jeśli liczą Państwo na to, że kwoty wolne będą dla Państwa korzystniejsze. Zasiłek na dziecko jest w każdym przypadku dodawany do podatku dochodowego.

Uwaga: W praktyce istnieje wiele przypadków, w których ulgi związane z dziećmi nie są przyznawane, ponieważ istnieje wprawdzie "roszczenie o zasiłek na dziecko" do uwzględnienia, ale de facto nie został on wypłacony. I przede wszystkim: Ponieważ wsteczna wypłata zasiłku na dziecko została również ustawowo ograniczona do sześciu miesięcy, często nie można już zrealizować zasiłku na dziecko z mocą wsteczną. Innymi słowy: rodzice, którzy zapomnieli złożyć wniosek o zasiłek na dziecko w odpowiednim czasie, mimo że im się należał, są obecnie (również) w rozliczeniu podatku dochodowego w dużej mierze stratni, ponieważ uwzględniane jest "roszczenie o zasiłek na dziecko". W ten sposób opodatkowane jest minimum egzystencjalne dzieci. Obecnie jednak pojawia się światełko w tunelu: Bardzo ukryta w "Ustawie przeciwko nielegalnemu zatrudnieniu i nadużyciom świadczeń socjalnych" znajduje się zmiana prawna dotycząca ulg związanych z dziećmi w podatku dochodowym. Z powodu zmiany § 31 EStG nie chodzi już o należny, ale o wypłacony zasiłek na dziecko, jeśli zasiłek na dziecko został złożony zbyt późno i nie doszło do jego wypłaty. Osoby dotknięte tym problemem mogą wtedy przynajmniej skorzystać z kwot wolnych przy rozliczeniu podatkowym.

Porada podatkowa dla starych przypadków: § 66 ust. 3 EStG brzmiał do połowy 2019 r.: "Zasiłek na dziecko jest wypłacany wstecznie tylko za ostatnie sześć miesięcy przed początkiem miesiąca, w którym wpłynął wniosek o zasiłek na dziecko." Było wiele przypadków, w których zasiłek na dziecko został na przykład w styczniu 2018 r. ustalony wstecznie za cały rok 2017, ale wypłacony tylko za sześć miesięcy. Administracja finansowa i kasy rodzinne interpretowały przepis w ten sposób.

Jednak tak nie można! Federalny Trybunał Finansowy skarcił fiskusa, a przede wszystkim kasy rodzinne: Jeśli zasiłek na dziecko zostanie ustalony, musi być również wypłacony. Kasy rodzinne powinny były ustalić zasiłek na dziecko tylko na sześć miesięcy. (Wyrok BFH z 19.2.2020, III R 66/18).

- Przypadek: Powód jest ojcem córki urodzonej w lutym 1997 r. W złożonym już w 2015 r. wniosku powód podał, że jego córka zamierza podjąć naukę na wychowawcę od września 2015 r. Kasa rodzinna początkowo przyznała zasiłek na dziecko, ale cofnęła go w lipcu 2015 r. z powodu braku zaświadczenia o nauce. Wniosek złożony dopiero w kwietniu 2018 r. w kasie rodzinnej powód ponownie zażądał zasiłku na dziecko, tym razem nawet za okres od sierpnia 2015 r. Kasa rodzinna w decyzji z kwietnia 2018 r. przyznała bieżący zasiłek na dziecko od sierpnia 2015 r. Jednak ograniczyła wypłatę zasiłku na dziecko do okresu od października 2017 r. do kwietnia 2018 r. (= sześć miesięcy). Sąd finansowy uwzględnił skargę i uznał roszczenie o wypłatę również za miesiące od sierpnia 2015 r. do września 2017 r.

- BFH zgadza się z sądem niższej instancji. Ponieważ kasa rodzinna w spornym przypadku ustaliła zasiłek na dziecko wstecznie poza sześciomiesięcznym okresem, BFH uznał ją za zobowiązaną do wypłaty zasiłku na dziecko w tym zakresie powodowi.

(2023): Jak długo mam prawo do Kindergeld z mocą wsteczną?

Które świadczenia porównywalne z Kindergeld muszę zgłosić?

Ogólnie rzecz biorąc, wszystkim rodzicom przysługuje zasiłek na dziecko, jednak istnieją wyjątki, jeśli jako rodzice otrzymujecie już inne świadczenia finansowe. Należy je wpisać do tego formularza.

Jeśli przysługuje Państwu dodatek na dziecko z ustawowego ubezpieczenia wypadkowego lub ustawowego ubezpieczenia emerytalnego, nie przysługuje Państwu zasiłek na dziecko. Jeśli dziecko otrzymuje świadczenia za granicą lub od instytucji międzynarodowej lub ponadnarodowej, które są porównywalne z zasiłkiem na dziecko, również nie mogą Państwo ubiegać się o zasiłek na dziecko. Dziecko może jednak być liczone jako dziecko licznikowe, co może zwiększyć Państwa prawo do zasiłku na dziecko dla kolejnych dzieci.

Jeśli dodatek na dziecko lub dodatek do emerytury jest niższy niż zasiłek na dziecko, różnica zostanie wypłacona jako częściowy zasiłek na dziecko. Dotyczy to również świadczeń otrzymywanych z innego państwa członkowskiego Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub Szwajcarii.

Ważne: Należy również zgłosić roszczenia o zasiłek na dziecko, nawet jeśli w danym roku nie otrzymali Państwo zasiłku na dziecko. Na przykład, jeśli Państwa dziecko urodziło się w grudniu danego roku, ale pierwszy zasiłek na dziecko otrzymali Państwo dopiero w następnym roku. Nawet jeśli żyją Państwo w separacji i nie otrzymują zasiłku na dziecko, ponieważ został on uwzględniony przy obliczaniu Państwa zobowiązań alimentacyjnych, muszą Państwo podać połowę zasiłku na dziecko jako swoje roszczenie.

(2023): Które świadczenia porównywalne z Kindergeld muszę zgłosić?

Czy muszę podać zasiłek na dziecko, jeśli moje dziecko mieszka u mojego byłego partnera?

Jeśli na dziecko przysługuje zasiłek rodzinny, otrzymuje go rodzic sprawujący opiekę. Jeśli jednak mieszkasz osobno od partnera i masz obowiązek alimentacyjny wobec dziecka, do obliczenia alimentów połowa zasiłku rodzinnego jest doliczana. W ten sposób korzystasz pośrednio z połowy zasiłku rodzinnego.

Dlatego musisz w swojej deklaracji podatkowej podać połowę przysługującego Ci zasiłku rodzinnego. Z 250 Euro miesięcznego zasiłku rodzinnego, który przysługiwałby Ci w roku 2023, wpisujesz miesięcznie 125 Euro. Jeśli przez cały rok byliście rozdzieleni i rodzic sprawujący opiekę otrzymywał zasiłek rodzinny przez cały ten czas, wpisz na 2023 dla pierwszego dziecka 1.500 Euro (12 razy 125 Euro).

Nie ma znaczenia, czy płacisz pełne alimenty zgodnie z „Düsseldorfer Tabelle“, czy obniżoną stawkę.

Tipp

Nawet jeśli jako rodzic zobowiązany do alimentów oficjalnie zrezygnowałeś z uwzględnienia połowy zasiłku rodzinnego, Twój udział w połowie zasiłku rodzinnego zostanie uwzględniony w teście korzystności, w którym urząd skarbowy oblicza, czy zasiłek rodzinny czy ulgi podatkowe są dla Ciebie korzystniejsze.

(2023): Czy muszę podać zasiłek na dziecko, jeśli moje dziecko mieszka u mojego byłego partnera?

Co to jest kwota wolna od podatku na dziecko?

Zasiłek na dziecko i ulga podatkowa na dziecko to ulgi podatkowe na wydatki ponoszone przez rodziców na dzieci. Prawo do zasiłku na dziecko przysługuje automatycznie od urodzenia, ale musi być złożony pisemny wniosek. To nie dzieci, jak często się uważa, mają prawo do zasiłku na dziecko, lecz rodzice lub opiekunowie prawni, którzy są odpowiedzialni za dobro dziecka.

Zasiłek na dziecko

Zasiłek na dziecko to miesięczna kwota wypłacana rodzicom, zazwyczaj przez kasę rodzinną. Zasiłek na dziecko nie podlega opodatkowaniu. Wysokość zasiłku zależy od liczby dzieci.

Ulga podatkowa na dziecko

Ulga podatkowa na dziecko, w przeciwieństwie do zasiłku, nie jest wypłacana. Kwota wolna jest odejmowana od dochodu podlegającego opodatkowaniu, co obniża podatek dochodowy. Miesięcznie wypłacany zasiłek na dziecko stanowi zaliczkę na ulgę podatkową na dziecko. W 2023 roku ulga podatkowa na dziecko wynosi 6.024 Euro dla rodziców rozliczających się wspólnie, w przeciwnym razie 3.012 Euro na rodzica. Ulga BEA (na potrzeby opieki, wychowania i edukacji) wynosi 2.928 Euro.

Zasiłek na dziecko i ulga podatkowa na dziecko są ze sobą powiązane. Czy zasiłek na dziecko czy ulga podatkowa na dziecko jest korzystniejsza dla podatnika na koniec roku podatkowego, urząd skarbowy ustala automatycznie poprzez test korzystności.

Prawo do ulgi podatkowej na dziecko lub zasiłku na dziecko

Prawo do ulgi podatkowej na dziecko mają opiekunowie prawni od urodzenia dziecka do

- 18. roku życia.

- 25. roku życia, jeśli dziecko nadal się uczy, studiuje lub odbywa służbę wolontariacką.

Jeśli dziecko jest niepełnosprawne i nie jest w stanie się utrzymać, prawo do zasiłku na dziecko lub ulgi podatkowej na dziecko przysługuje bezterminowo.

(2023): Co to jest kwota wolna od podatku na dziecko?

Ile wynosi zasiłek na dziecko?

Zasiłek na dziecko był wcześniej zróżnicowany w zależności od liczby dzieci, ale teraz wynosi jednolicie 250 Euro na dziecko.

Zasiłek na dziecko jest wypłacany w każdym przypadku na dzieci niepełnoletnie do ukończenia 18. roku życia. Dla dzieci pełnoletnich prawo do zasiłku istnieje do 25. urodzin, o ile się uczą lub odbywają służbę wolontariacką. Zasiłek na dziecko jest wypłacany przez kasy rodzinne Federalnej Agencji Pracy. Pracownicy służby publicznej lub odbiorcy świadczeń emerytalnych otrzymują pieniądze zazwyczaj bezpośrednio od swoich pracodawców.

(2023): Ile wynosi zasiłek na dziecko?

Minimum egzystencjalne: Czy ulgi podatkowe na dzieci są niezgodnie z konstytucją zbyt niskie?

Minimum egzystencjalne dla dzieci musi być z powodów konstytucyjnych zwolnione z podatku. Odbywa się to poprzez ulgi podatkowe na dziecko i ulgi na potrzeby opieki, wychowania i kształcenia (BEA). Urząd skarbowy automatycznie sprawdza, czy te ulgi czy wypłacone w ciągu roku zasiłki rodzinne są korzystniejsze.

Ulga BEA wynosi 2.928 euro; ulga na dziecko 6.024 euro (rok 2023).

Sąd Finansowy w Dolnej Saksonii wyraził poważne wątpliwości co do zgodności z konstytucją ulgi na dziecko za rok 2014, co doprowadziło do uchylenia wykonania. Federalny Trybunał Finansowy częściowo się z tym zgodził (Niedersächsisches FG z 16.2.2016, 7 V 237/15).

Obecnie Sąd Finansowy w Dolnej Saksonii uznał metodę obliczania ulgi na dziecko za niezgodną z konstytucją i przedstawił tę kwestię Federalnemu Trybunałowi Konstytucyjnemu. Sędziowie skrytykowali fakt, że ulga na dziecko jest niezależna od wieku, podczas gdy standardowe stawki socjalne dla dzieci są zależne od wieku. Domagają się podwyższenia ulgi na dziecko (FG Niedersachsen z 2.12.2016, 7 K 83/16).

Decyzja Federalnego Trybunału Konstytucyjnego może potrwać do dziesięciu lat i dotyczy rodziców otrzymujących zasiłki rodzinne lub ulgę na dziecko, ponieważ podwyższenie ulg na dziecko wpływa na podatek kościelny i dodatek solidarnościowy.

(2023): Minimum egzystencjalne: Czy ulgi podatkowe na dzieci są niezgodnie z konstytucją zbyt niskie?