(2023)

Co oznacza klauzula otwierająca?

Przy odroczonym opodatkowaniu może dojść do niesprawiedliwego nadmiernego opodatkowania, jeśli osoba samozatrudniona przez kilka lat wpłacała składki do zawodowego funduszu emerytalnego, które były wyższe niż roczny maksymalny wkład w ustawowym ubezpieczeniu emerytalnym (suma udziału pracodawcy i pracownika). Maksymalna kwota do zapłaty zależy od rocznej podstawy wymiaru składek.

Jest ona obliczana na nowo co roku i stanowi granicę, do której składki na ubezpieczenie emerytalne muszą być płacone proporcjonalnie do dochodu. Od dochodów przekraczających roczną podstawę wymiaru składek zazwyczaj nie płaci się składek ubezpieczeniowych – chyba że są one płacone dobrowolnie, jak w tym przypadku.

Osoba samozatrudniona wpłacała więc dobrowolnie dodatkowe składki z już opodatkowanego dochodu. W ten sposób wypracowała sobie wyższą emeryturę, którą jednak musiałaby opodatkować zbyt wysoko według zwykłej stawki podatkowej. Można tego uniknąć. Jako emeryt może podzielić swoją emeryturę na część dobrowolną i ustawową. Musi jednak do 31.12.2004 przez co najmniej dziesięć lat dobrowolnie wpłacać wyższą składkę.

Tipp

Jeśli dotyczy to Ciebie, musisz złożyć wniosek, aby część Twojej emerytury, która wynika z tych podwyższonych składek, była opodatkowana nie według wysokiego udziału podatkowego (2023: 82,5 procent emerytury), ale według znacznie korzystniejszego udziału w zyskach. Część emerytury podlegająca niższemu opodatkowaniu to klauzula otwarcia, którą znajdziesz w zaświadczeniu od swojego ubezpieczyciela emerytalnego.

Beispiel

Jeśli od 65. roku życia otrzymujesz ustawową emeryturę w wysokości 1.500 Euro miesięcznie i możesz przedstawić urzędowi skarbowemu zaświadczenie od płatnika emerytury, że 30 procent (to klauzula otwarcia) wypłaty emerytury wynika z podwyższonych składek, obliczenie wygląda następująco:

Dla 70 procent emerytury: Normalne opodatkowanie po odliczeniu kwoty wolnej od podatku: 1.500 Euro x 70 procent = 1.050 Euro x 12 miesięcy = 12.600 Euro minus kwota wolna od podatku (na przykład) 42 procent = 7.308 Euro.

W przypadku części, dla której obowiązuje klauzula otwarcia 30 procent, stosuje się korzystniejszy udział w zyskach: 1.500 Euro x 30 procent = 450 Euro x 12 miesięcy = 5.400 Euro x 18 procent = 972 Euro. W tym przypadku należałoby więc opodatkować 8.280 Euro. Bez klauzuli otwarcia należałoby opodatkować 10.440 Euro.

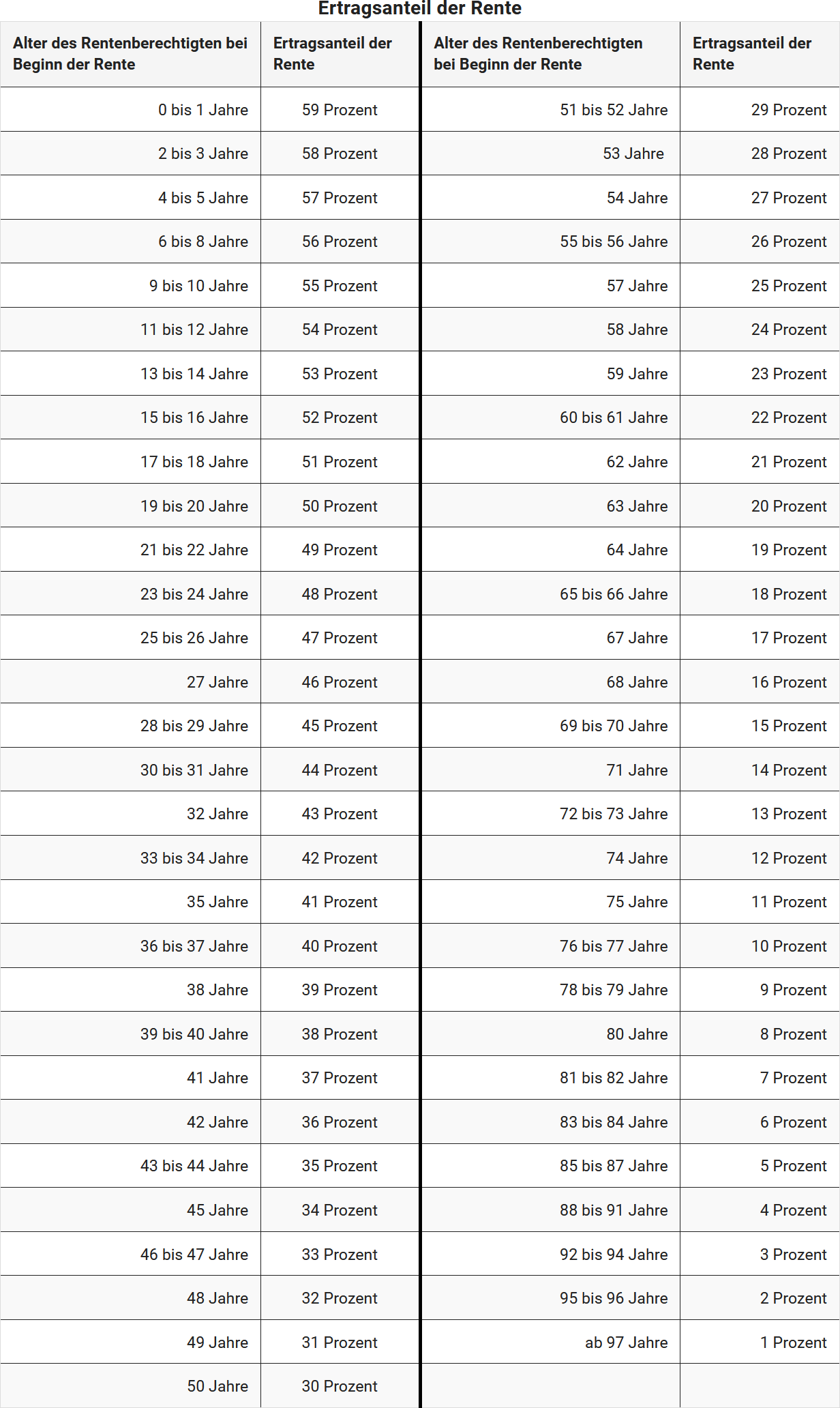

Udział w zyskach zależy od wieku emeryta w momencie rozpoczęcia wypłaty emerytury, wynosi na przykład dla 64-latków 19 procent, dla 65- i 66-latków 18 procent, a dla 67-latków 17 procent.

W poniższej tabeli znajdziesz wysokość udziału w zyskach w zależności od wieku w momencie rozpoczęcia emerytury; jest on automatycznie obliczany przez Lohnsteuer kompakt:

Doppelbesteuerung von Renten

W maju 2021 roku Federalny Trybunał Finansowy (BFH) opublikował orzeczenia dotyczące możliwego podwójnego opodatkowania emerytur (orzeczenia BFH z 19.5.2021, X R 33/19 i X R 20/21). Dotyczą one wszystkich, którzy byli emerytami już w 2005 roku, oraz wszystkich przyszłych emerytów. BFH orzekł, że podwójne opodatkowanie jest możliwe tylko w kilku przypadkach. Oznacza to, że sposób opodatkowania emerytur jest ogólnie akceptowany.

Istnieją jednak pewne różnice zdań co do tego, jak dokładnie należy obliczać podwójne opodatkowanie. BFH stosuje prostą metodę, która koncentruje się na rzeczywistych składkach i później wypłacanych kwotach emerytur. Niektórzy eksperci i skarżący preferują bardziej złożoną metodę, która uwzględnia rzeczywistą wysokość emerytury dopiero później.

Dobrą wiadomością jest to, że rząd federalny i kraje związkowe postanowiły tymczasowo uczynić decyzje podatkowe w zakresie spornego opodatkowania emerytur wstępnymi. Oznacza to, że emeryci otrzymują teraz decyzje podatkowe, na których widnieje informacja, że ustalenie podatku jest wstępne. Jeśli Trybunał Konstytucyjny zdecyduje, że obecne opodatkowanie jest zbyt wysokie, decyzje podatkowe mogą zostać zmienione nawet bez wcześniejszego odwołania (pismo BMF z 30.8.2021, V A 3 - S 0338/19/10006 :001).

Ważne jest, aby dotknięci emeryci przechowywali wszystkie decyzje podatkowe i emerytalne, niezależnie od ostatecznej decyzji sądu.

Rechner

- Rechner für die Rentenbesteuerung: Müssen Sie Ihre ganze Rente versteuern oder nur einen Teil? Mit unserem Rechner zur Rentenbesteuerung ermitteln Sie schnell und einfach den Besteuerungsanteil der Rente und den Rentenfreibetrag.

Oceny tekstu: Co oznacza klauzula otwierająca?

4.17

z 5

Liczba ocen: 6