(2022)

Noua sumă forfetară de cazare pentru șoferii profesioniști

În 2020 a fost introdus un nou forfetar de cazare. Până acum, șoferii profesioniști care dorm în cabina camionului nu pot solicita sume forfetare de cazare. Cu toate acestea, ei au cheltuieli pentru utilizarea facilităților sanitare din parcări (duș, toaletă) și pentru curățarea cabinei de dormit din camion (lenjerie de pat).

Astfel de cheltuieli pot fi deja deduse fiscal de către șoferii profesioniști ca costuri suplimentare de călătorie estimate sau pot fi rambursate de angajator fără impozit (scrisoarea BMF din 4.12.2012, BStBl. 2012 I p. 1249; hotărârea BFH din 28.3.2012, VI R 48/11).

Începând cu 1.1.2020 a fost introdus un nou forfetar de călătorie pentru șoferii profesioniști, care poate fi solicitat în locul costurilor reale. Forfetarul de cazare de 8 Euro pe zi calendaristică poate fi dedus ca cheltuieli profesionale - pe lângă forfetarul normal pentru mese. Noul forfetar de cazare se aplică pentru

- ziua de sosire sau plecare, precum și

- fiecare zi calendaristică cu o absență de 24 de ore în cadrul unei activități externe în țară sau în străinătate (§ 9 alin. 1 fraza 3 nr. 5b EStG, introdus prin "Legea pentru promovarea fiscală suplimentară a electromobilității și modificarea altor reglementări fiscale"). Forfetarul de cazare de 8 Euro este luat în considerare pentru fiecare zi calendaristică în care angajatul ar putea solicita un forfetar pentru mese în cadrul unei activități externe.

- Aplicarea acestui forfetar are loc în locul cheltuielilor reale suplimentare. Dacă se solicită noul forfetar, valoarea cheltuielilor reale nu contează. Trebuie să fi existat doar cheltuieli reale.

- Se pot dovedi și solicita cheltuieli mai mari de 8 Euro (de exemplu, pe baza scrisorii BMF din 4.12.2012, BStBl. 2012 I p. 1249). Decizia de a solicita cheltuielile reale suplimentare sau forfetarul legal poate fi luată doar unitar în anul calendaristic.

- De obicei, cheltuielile suplimentare sunt cheltuieli care, în cazul altor angajați cu cazare în cadrul unei activități externe, sunt de obicei incluse în cheltuielile de cazare deductibile ca cheltuieli profesionale. Cheltuielile pot include:

- Taxe pentru utilizarea facilităților sanitare (toalete, dușuri sau spălătorii) în parcări și autohofuri,

- Taxe de parcare sau depozitare în parcări și autohofuri,

- Cheltuieli pentru curățarea propriei cabine de dormit.

- Angajatorul poate efectua rambursări unitar în anul calendaristic fie până la valoarea cheltuielilor reale suplimentare dovedite, fie până la valoarea noului forfetar, fără impozit.

- Noul forfetar de cazare se aplică nu doar angajaților, ci și șoferilor profesioniști independenți (§ 4 alin. 10 EStG).

Sfat: Dacă doriți să solicitați o sumă mai mare decât forfetarul de cazare, se recomandă următoarea procedură: Notați toate cheltuielile pentru o perioadă reprezentativă de 3 luni. Din aceasta puteți calcula suma zilnică a costurilor și o puteți utiliza și în viitor, atâta timp cât condițiile nu se schimbă semnificativ. Nu includeti bonurile valorice pe care le puteți deduce la cumpărături (scrisoarea BMF din 4.12.2012).

Verpflegungspauschbeträge ab 2020 erhöht

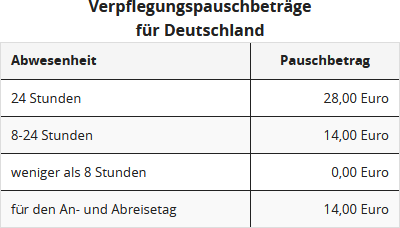

Actual începând cu 1.1.2020, sumele forfetare pentru mese sunt majorate, și anume în Germania cu 4 Euro sau cu 2 Euro (§ 9 alin. 4a fraza 3 EStG, modificat prin "Legea pentru promovarea fiscală suplimentară a electromobilității și modificarea altor reglementări fiscale").

Evaluări ale textului: Noua sumă forfetară de cazare pentru șoferii profesioniști

5.00

din 5

Număr de evaluări: 2