Dacă acest lucru vi se aplică, trebuie să solicitați ca partea din pensia dumneavoastră care se bazează pe aceste contribuții majorate să nu fie impozitată cu cota mare de impozitare (2022: 82 la sută din pensie), ci cu cota de venit mult mai favorabilă. Partea din pensie care trebuie impozitată mai puțin este clauza de deschidere, pe care o puteți afla din certificatul furnizorului dumneavoastră de asigurări de pensie.

Dacă primiți o pensie legală de 1.500 Euro pe lună de la vârsta de 65 de ani și puteți dovedi la biroul fiscal cu un certificat de la plătitorul pensiei că 30 la sută (aceasta este clauza de deschidere) din plata pensiei se bazează pe contribuții majorate, calculul este următorul:

Pentru 70 la sută din pensie: Impozitare normală după deducerea sumei neimpozabile: 1.500 Euro x 70 la sută = 1.050 Euro x 12 luni = 12.600 Euro minus suma neimpozabilă de (de exemplu) 42 la sută = 7.308 Euro.

Pentru partea pentru care se aplică clauza de deschidere de 30 la sută, se aplică cota de venit mai favorabilă: 1.500 Euro x 30 la sută = 450 Euro x 12 luni = 5.400 Euro x 18 la sută = 972 Euro. În acest caz, ar trebui să fie impozitați 8.280 Euro. Fără clauza de deschidere, ar fi trebuit să fie impozitați 10.440 Euro.

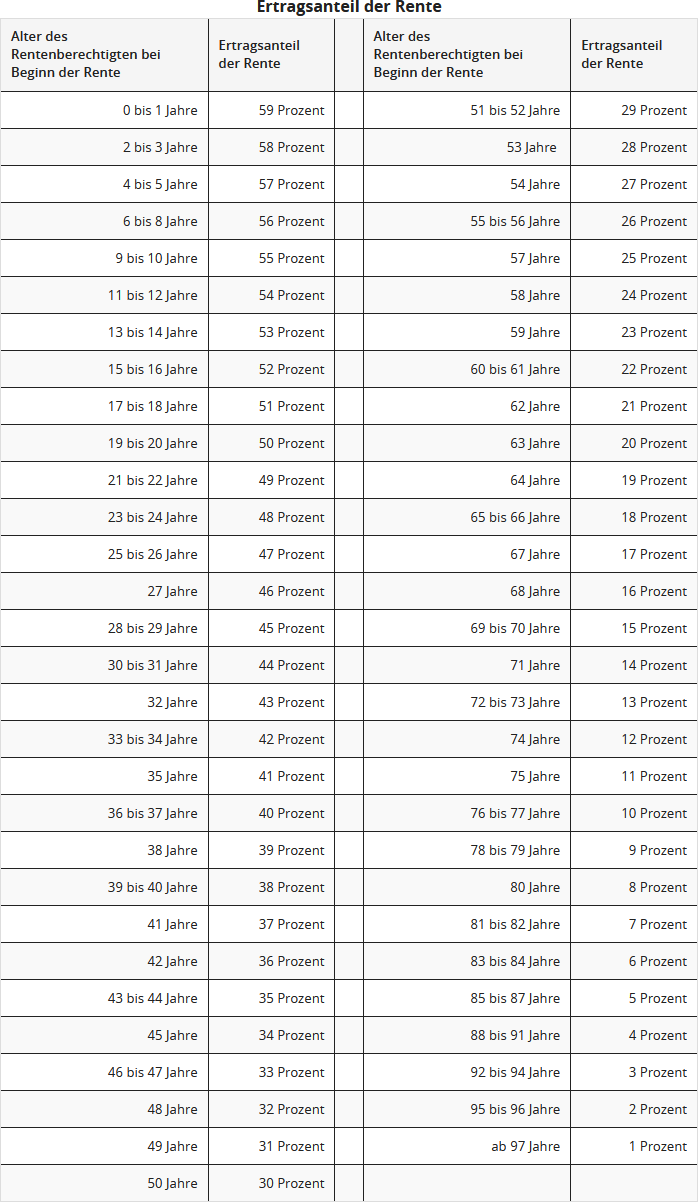

Cota de venit depinde de vârsta pensionarului la începutul plății pensiei, de exemplu, pentru persoanele de 64 de ani este de 19 la sută, pentru persoanele de 65-66 de ani este de 18 la sută și pentru persoanele de 67 de ani este de 17 la sută.

În tabelul următor găsiți valoarea cotei de venit în funcție de vârsta la începutul pensiei; aceasta este calculată automat de Lohnsteuer kompakt:

La sfârșitul lunii mai 2021, Curtea Federală de Finanțe a publicat două hotărâri privind posibila dublă impozitare a pensiilor. Cu toate acestea, acțiunile pensionarilor afectați nu au avut succes. BFH consideră că o dublă impozitare este posibilă doar în câteva cazuri izolate. El consideră că sistematica de bază a impozitării pensiilor este legală, adică deducerea limitată a cheltuielilor de asigurare de bătrânețe în timpul vieții active, combinată cu scutirea parțială de impozit a pensiilor în faza de plată. O dublă impozitare ar putea apărea doar pentru generațiile de pensionari ulterioare (hotărârile BFH din 19.5.2021, X R 33/19 și X R 20/21). Cu toate acestea, reclamanții care au pierdut au depus o plângere constituțională împotriva celor două decizii ale BFH (Az. 2 BvR 1143/21 și 2 BvR 1140/21).

Este vorba despre modul în care se calculează concret o dublă impozitare. BFH a adoptat o viziune foarte schematică, care duce la o impozitare prea mare a pensiilor doar în cazuri izolate. Astfel, pentru calculul unei posibile duble impozitări se aplică principiul valorii nominale. Trebuie comparate - într-o formă simplificată - contribuțiile efectiv plătite și favorizate - cu sumele de pensie efectiv plătite ulterior și parțial scutite. Nu trebuie să se aplice dobânzi la sume și nici să se ia în considerare inflația.

Unii experți, dar și reclamanții în cazul X R 33/19, au susținut, dimpotrivă, că în faza de muncă nu se achiziționează sume de pensie în bani, ci doar puncte de salariu. Valoarea reală a pensiei devine clară mult mai târziu. Dar BFH nu s-a implicat în "detaliile" matematicii financiare și de asigurări, ci compară sumele de bani plătite cu cele primite. Dacă acest lucru este corect sau dacă există un calcul mai favorabil pentru contribuabili, urmează să fie clarificat de Curtea Constituțională din Karlsruhe.

În prezent, guvernul federal și landurile au reușit în sfârșit să convină ca deciziile fiscale afectate să fie emise provizoriu în ceea ce privește punctul în litigiu. Concret: stabilirile fiscale sunt emise provizoriu în ceea ce privește "impozitarea rentelor viagere și a altor prestații din asigurarea de bază conform § 22 numărul 1 propoziția 3 litera a sublitera aa EStG". Nota de provizorat va fi adăugată tuturor deciziilor de impozit pe venit pentru perioadele de evaluare începând cu 2005, în care este înregistrată o rentă viageră sau o altă prestație din așa-numita asigurare de bază (scrisoarea BMF din 30.8.2021, V A 3 - S 0338/19/10006 :001).

Aceasta înseamnă că pensionarii vor primi de acum înainte decizii de impozit pe venit cu o mențiune privind - parțiala - provizorat a stabilirii fiscale. Dacă Curtea Constituțională consideră că impozitarea actuală a pensiilor legale și a pensiilor din fondurile de pensii profesionale, precum și a altor forme similare de asigurare de bătrânețe este neconstituțional de mare, deciziile fiscale emise acum și în viitor pot fi modificate fără o obiecție prealabilă.