(2022)

Declarația fiscală pentru 2022: Noutăți

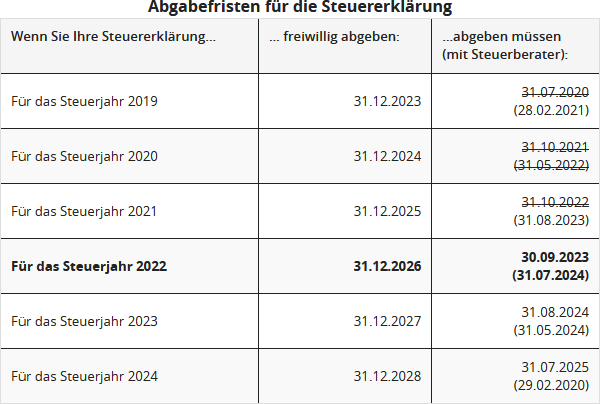

Termenul limită pentru depunerea declarației fiscale 2022

Trebuie să depuneți o declarație de impozit pe venit dacă există un motiv specific. În acest caz, se efectuează o evaluare obligatorie sau o evaluare din oficiu.

Dacă nu există un motiv pentru o evaluare obligatorie, angajații, pensionarii de serviciu și pensionarii pot depune o declarație fiscală voluntar (așa-numita evaluare la cerere conform § 46 Abs. 2 Nr. 8 EStG). În acest caz, aveți la dispoziție până la patru ani după anul fiscal pentru a depune declarația, adică până la 31.12.2026 pentru declarația fiscală 2022 (§ 169 AO).

Se aplică următoarele termene:

Penalizare pentru întârziere

Din 2019 se aplică noi reguli pentru aplicarea penalizărilor de întârziere, care se aplică pentru prima dată la declarația fiscală pentru anul 2018. Pe lângă "regula opțională" neschimbată, se introduc o "regulă obligatorie" și o penalizare minimă de întârziere (§ 152 AO, modificată prin "Legea privind modernizarea procedurii de impozitare" din 18.7.2016).

Dobânzi fiscale reduse retroactiv de la 1.1.2019

Retroactiv de la 1.1.2019, rata dobânzii pentru impozitele suplimentare și rambursările de impozite a fost redusă la 0,15 % pe lună, adică 1,8 % pe an.

Noua rată a dobânzii pentru dobânzile de plată suplimentară și de rambursare conform § 233a AO se bazează pe rata de bază actuală conform § 247 BGB (- 0,88 % p.a.) cu un adaos adecvat de aproximativ 2,7 puncte procentuale. Rata dobânzii va fi revizuită în viitor cel puțin la fiecare trei ani și ajustată cu efect pentru perioadele de dobândă ulterioare.

Obligația de depunere în cazul primirii indemnizației de șomaj tehnic

Cu ocazia crizei Corona, reglementările privind primirea indemnizației de șomaj tehnic au fost modificate de mai multe ori. Astfel, perioada de primire a indemnizației de șomaj tehnic a fost prelungită până la 24 de luni. Există, de asemenea, reglementări speciale privind tratamentul fiscal al subvențiilor angajatorului pentru indemnizația de șomaj tehnic și indemnizația de șomaj tehnic sezonier. Ce înseamnă aceste reglementări pentru declarația fiscală?

Persoanele care primesc mai mult de 410 Euro indemnizație de șomaj tehnic într-un an calendaristic sunt obligate să depună o declarație fiscală. Cei care nu depun declarația "voluntar" ar trebui să aibă în vedere că birourile fiscale primesc informații despre primirea indemnizației de șomaj tehnic prin schimb de date, pot solicita declarația fiscală forțat după unul sau doi ani și pot aplica penalizări semnificative pentru întârziere.

De asemenea, sumele suplimentare sunt supuse clauzei de progresie (§ 32b Abs. 1 Nr. 1g EStG). Angajatorul trebuie să le includă în fișa fiscală electronică (pentru anul calendaristic 2020) sub numărul 15.

Ușurare fiscală: Creșterea sumei de bază neimpozabile

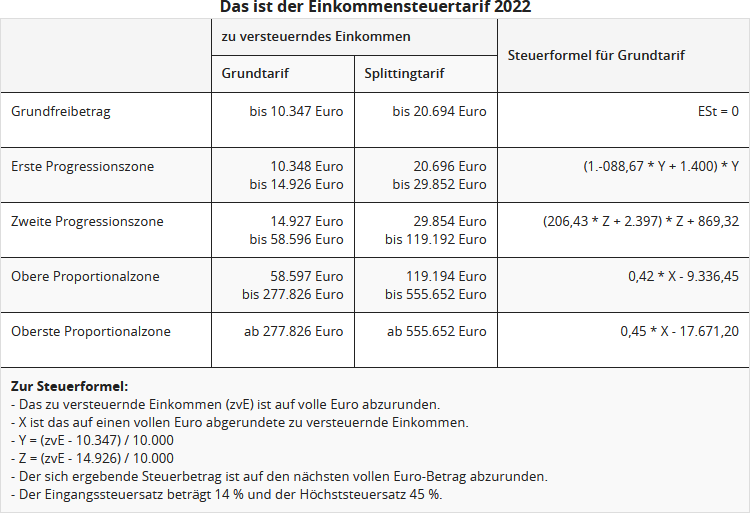

Suma de bază neimpozabilă asigură că partea din venit necesară pentru subzistență nu este impozitată (minimul de existență). La 1.1.2023, suma de bază neimpozabilă a fost crescută de la 10.347 Euro la 10.908 Euro. La 1.1.2024 este planificată o nouă creștere la 11.604 Euro (§ 32a EStG).

Reducerea progresiei reci

Pentru a compensa progresia rece și a preveni o creștere insidioasă a impozitelor, valorile de referință ale tarifului fiscal 2022 sunt majorate cu rata estimată a inflației, adică "mutate spre dreapta", cu 1,17 % (2021: 1,52 %).

Prin această ajustare, ratele de impozitare crescătoare ale tarifului fiscal progresiv se aplică doar la venituri puțin mai mari, rămânând astfel mai mult net din brut. Fără această ajustare, contribuabilii ale căror venituri cresc doar cu rata inflației ar plăti în medie mai multe impozite și ar avea o putere de cumpărare netă mai mică.

Noul tarif al impozitului pe venit 2022

Impozitul pentru cei cu venituri mari se aplică doar la venituri mai mari

Din 2007 există așa-numitul impozit pentru cei cu venituri mari, un supliment de impozit de 3 puncte procentuale pentru cei cu venituri mari. Rata maximă de impozitare este de 45% în zona proporțională superioară și se aplică la un venit impozabil din 2019 de la 265.327 Euro sau 530.653 Euro (persoane singure / căsătorite).

În 2021, zona proporțională superioară cu suplimentul de impozit de 3 % începe de la un zvE de 274.613 Euro pentru persoanele singure și 549.225 Euro pentru persoanele căsătorite. Din 2022, zona proporțională superioară începe de la un zvE de 277.826 Euro sau 555.651 Euro.

Sprijin pentru familie: Creșterea alocației pentru copii și a sumei neimpozabile pentru copii

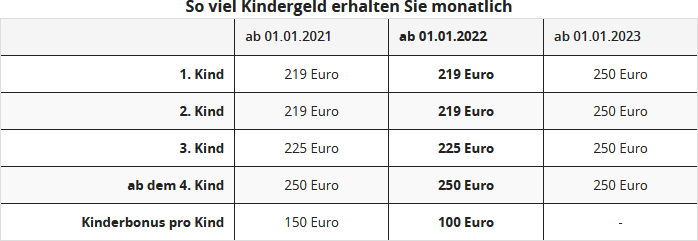

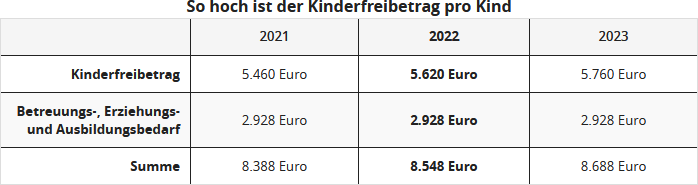

Alocația pentru copii a fost majorată ultima dată în 2021. Deja pentru 2022, suma neimpozabilă pentru copii a fost majorată retroactiv de la 2.730 Euro la 2.810 Euro pentru fiecare părinte. Alocația pentru educație (alocația pentru îngrijire și educație sau formare) rămâne ca în 2021 la 1.464 Euro pentru fiecare părinte. Sunt planificate alte creșteri ale sumei neimpozabile pentru copii la 1.1.2023 și la 1.1.2024 ("Legea de compensare a inflației").

Pentru a sprijini în mod special familiile, alocația pentru copii va fi majorată la 250 Euro pe lună pentru primii trei copii începând cu 2023. Creșterea ar trebui să aibă loc deja la 1 ianuarie 2023. Pentru primul și al doilea copil, aceasta înseamnă o creștere de 31 Euro pe lună, pentru al treilea copil o creștere de 25 Euro pe lună. Pe termen lung, alocația pentru copii din Germania ar trebui să fie înlocuită de o asigurare de bază pentru copii, care ar reuni diverse prestații familiale.

Actual: Cu "Legea de ușurare fiscală 2022", în iulie 2022 a fost plătit un bonus pentru copii de 100 Euro pentru fiecare copil, pe lângă alocația pentru copii.

Suma de ușurare pentru părinți singuri

Din 2004, părinții singuri au dreptul la o sumă de ușurare dacă în gospodăria lor locuiește cel puțin un copil pentru care primesc alocația pentru copii sau suma neimpozabilă pentru copii și nu locuiește nicio altă persoană adultă în gospodărie (§ 24b EStG). Scopul sumei de ușurare este de a compensa costurile mai mari pentru întreținerea și conducerea propriei gospodării ale părinților cu adevărat singuri, care au o gospodărie comună doar cu copiii lor și nicio altă persoană adultă care contribuie efectiv sau financiar la gospodărie.

Din 2020, suma de ușurare pentru părinți singuri a fost permanent crescută la 4.008 Euro. Suma suplimentară de 240 Euro pentru fiecare copil suplimentar rămâne neschimbată (§ 24b Abs. 2 Satz 3 EStG, modificată prin "A doua lege de ajutor fiscal Corona").

Indemnizația de preț pentru energie (EPP) pentru angajați și lucrători cu mini-job

Indemnizația de preț pentru energie de 300 Euro ar fi trebuit să fie plătită deja în septembrie 2022 prin salariul angajatorului. Angajații care nu sunt angajați în septembrie 2022 pot primi EPP în acest caz prin depunerea unei declarații de impozit pe venit.

Dacă se depune o declarație fiscală și sunt îndeplinite condițiile de eligibilitate pentru indemnizația de preț pentru energie, EPP va fi stabilită din oficiu odată cu evaluarea impozitului pe venit 2022. Nu este necesară o cerere specială. Acest lucru se aplică și tuturor lucrătorilor cu mini-job ale căror angajatori nu au plătit EPP cu salariul.

Limita pentru mini-job crește la 520 Euro

La 1.10.2022, salariul minim legal a fost majorat la 12 Euro pe oră. În consecință, plafonul de câștig pentru mini-joburi a fost crescut de la 450 Euro la 520 Euro. Un lucrător cu mini-job poate câștiga, în principiu, 6.240 Euro pe 12 luni și în cazuri excepționale justificate maximum 7.280 Euro pe an.

Suma forfetară pentru angajați crește la 1.200 Euro

Cu "Legea de ușurare fiscală 2022", suma forfetară pentru angajați a fost majorată retroactiv de la 1.1.2022 de la 1.000 Euro la 1.200 Euro (§ 9a Nr. 1 EStG). Dacă nu solicitați cheltuieli de publicitate individuale, din 2022 se va presupune o sumă forfetară de 1.200 Euro fără dovezi.

Creșterea sumei forfetare pentru distanțe lungi

Suma forfetară pentru distanțe lungi a fost din nou majorată, la 38 de cenți de la al 21-lea kilometru. Pentru primii 20 km rămâne neschimbată la 30 de cenți. Acest lucru se aplică retroactiv de la 1.1.2022. Inițial, creșterea ar fi trebuit să se aplice din 2024, dar a fost acum devansată. Creșterea este deocamdată limitată până la 31.12.2026.

Suma forfetară pentru telemuncă deductibilă fiscal

Angajații care lucrează de acasă și al căror loc de muncă nu îndeplinește cerințele fiscale pentru un birou pot solicita o sumă forfetară de 5 Euro pe zi ca cheltuieli de publicitate. Suma forfetară pentru telemuncă este limitată la maximum 600 Euro pe an.

Important: Birourile fiscale nu sunt obligate să solicite certificate de la angajator privind numărul de zile lucrate de acasă. Totuși, cei care solicită costuri ridicate de transport pentru deplasările la locul de muncă, în ciuda sumei forfetare, ar trebui să se aștepte la întrebări din partea biroului fiscal.

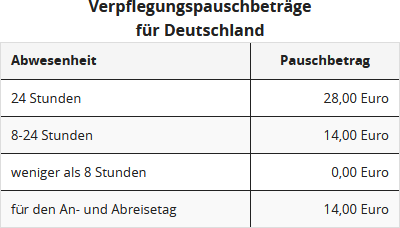

Creșterea sumelor forfetare pentru diurnă

Din 1.1.2020, sumele forfetare pentru diurnă au fost majorate (§ 9 Abs. 4a Satz 3 EStG, modificată prin "Legea privind promovarea fiscală suplimentară a electromobilității și modificarea altor reglementări fiscale" din 12.12.2019).

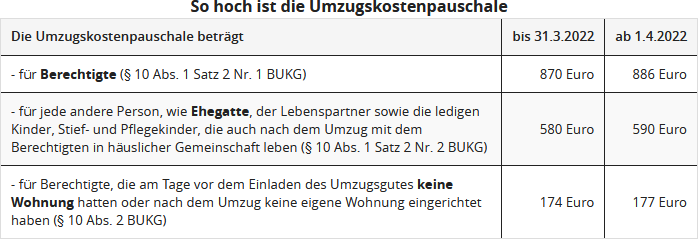

Mutare profesională: Creșterea sumelor forfetare

În cazul unei mutări din motive profesionale, puteți deduce costurile de mutare ca cheltuieli de publicitate sau le puteți primi rambursate de angajator fără impozit. Acestea includ, pe lângă costurile de transport, costurile de călătorie, plățile duble de chirie, comisioanele agenților imobiliari pentru o locuință închiriată și alte cheltuieli de mutare. În timp ce primele costuri menționate pot fi deduse la valoarea dovedită, alte cheltuieli de mutare pot fi solicitate cu o sumă forfetară.

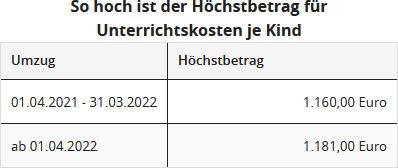

Dacă copiii au dificultăți la școală din cauza schimbării locuinței, puteți deduce "cheltuieli pentru lecții suplimentare ale copiilor" până la o limită maximă ca cheltuieli de publicitate (§ 9 Abs. 2 BUKG 2019).

Pensia din asigurarea legală de pensii

Pentru pensionarii care au primit pentru prima dată pensie în 2022, procentul de impozitare este de 82% din suma pensiei. Suma brută a pensiei este impozabilă în proporție de 82%, din care se deduce o sumă forfetară de 102 Euro pentru cheltuieli de publicitate.

În anul următor 2022, suma anuală completă a pensiei va fi din nou impozitată cu procentul de impozitare de 80%. Partea rămasă a pensiei este apoi suma dumneavoastră personală de pensie neimpozabilă, care se aplică ulterior în aceeași valoare pentru întreaga durată a pensiei. Din 2023, suma anuală completă a pensiei, după deducerea sumei neimpozabile și a sumei forfetare de 102 Euro pentru cheltuieli de publicitate, va fi impozitată.

Pensii și pensii de serviciu

Veniturile din pensii sunt - spre deosebire de pensiile din asigurarea legală de pensii - integral impozabile ca "venituri din muncă salariată" și, prin urmare, trebuie declarate în "Anexa N". Veniturile din pensii sunt, din 2005, favorizate prin suma forfetară pentru pensii, suplimentul la suma forfetară pentru pensii și suma forfetară pentru cheltuieli de publicitate de 102 Euro.

Dacă ieșiți la pensie în 2022, suma forfetară pentru pensii va fi de 14,4 % din veniturile din pensii, maximum 1.080 Euro, iar suplimentul la suma forfetară pentru pensii de 324 Euro. Împreună cu suma forfetară pentru cheltuieli de publicitate de 102 Euro, veniturile rămân neimpozabile până la 1.506 Euro - pe viață.

Asigurare de sănătate: Praguri mai mari pentru asigurarea de familie

În asigurarea legală de sănătate și îngrijire, membrii familiei sunt coasigurați gratuit dacă venitul lor total nu depășește în mod regulat o șeptime din baza de referință lunară. Deoarece baza de referință se modifică de obicei anual, se modifică și pragul de venit pentru asigurarea gratuită a membrilor familiei în asigurarea legală de sănătate. Pragul de venit pentru asigurarea de familie este în 2022, în principiu, de 470 Euro pe lună.

Pragul de venit poate fi depășit de trei ori pe an fără a pierde asigurarea de familie gratuită. Această limitare este eliminată și regula este prelungită pe termen nelimitat. Dacă pragul de venit este depășit de mai multe ori, există posibilitatea de a se asigura voluntar în asigurarea legală de sănătate.

Facilități fiscale pentru organizațiile de donații

Pentru donațiile destinate ajutorului pentru persoanele afectate de criza Corona – indiferent de valoare – este suficientă dovada simplificată a donației. Acest lucru ar trebui să reducă sarcina administrativă pentru organizațiile finanțate. (Ordinul BMF din 9.4.2020, IV C 4 -S 2223/19/10003).

În cazul donațiilor pentru sprijinirea refugiaților și a celor rămași în urma războiului din Ucraina, este vorba despre promovarea scopurilor caritabile. Donațiile sunt deductibile ca cheltuieli speciale, până la 20 % din suma totală a veniturilor. Donațiile care depășesc această limită pot fi reportate în anul următor și luate în considerare în cadrul limitei maxime. Acest report de donații este valabil pe termen nelimitat (§ 10b Abs. 1 Nr. 1 EStG).

În principiu, se aplică: Fără confirmarea donației, nu există reducere fiscală! Donațiile trebuie întotdeauna dovedite cu o confirmare formală a donației conform modelului oficial pentru a obține deducerea fiscală dorită. Totuși, pentru donațiile în favoarea refugiaților, în perioada 24.2. până la 31.12.2022 se aplică o dovadă simplificată a donației. În cazul donațiilor în caz de catastrofă, este suficientă chitanța de depunere în numerar sau confirmarea de plată a unei bănci, de exemplu, extras de cont, chitanță de debitare directă sau imprimare PC în cazul online banking. Valoarea donației nu contează.

Întreținerea persoanelor aflate în dificultate: Creșterea sumei maxime de întreținere

La 1.1.2022, suma maximă de întreținere a fost crescută la 10.347 Euro. Suma maximă de întreținere nu este acordată de obicei în această valoare, ci este redusă. Și anume cu o douăsprezecea parte pentru fiecare lună calendaristică completă în care condițiile nu sunt îndeplinite, cu veniturile și alocațiile proprii ale beneficiarului de întreținere care depășesc pragul de scutire de 624 Euro, precum și cu un sfert, două sau trei sferturi dacă beneficiarul de întreținere locuiește într-o țară cu un standard de viață mai scăzut.

Evaluări ale textului: Declarația fiscală pentru 2022: Noutăți

4.74

din 5

Număr de evaluări: 78