(2022)

Как я могу списать служебную одежду как рабочие инструменты?

Расходы на профессиональную одежду можно вычесть из налогов. При этом необходимо учитывать, что не вся одежда, которую Вы носите на работе, является профессиональной одеждой. Если Вы можете носить одежду и вне работы, то с налоговой точки зрения это не профессиональная одежда. Если возможна частная эксплуатация предмета одежды (как в случае с повседневной одеждой), Вы не можете вычесть расходы как расходы, связанные с профессиональной деятельностью.

Профессиональная одежда должна быть типичной рабочей одеждой, которая по своему характеру и назначению предназначена и необходима для профессионального использования.

Например, признается следующая профессиональная одежда:

- Защитная одежда любого типа (например, рабочие халаты, лабораторные халаты, рабочая обувь, рабочие ботинки, защитная обувь),

- Униформа и служебная одежда со служебными знаками,

- Служебные мантии (судьи, прокуроры, адвокаты, священнослужители)

- Спортивная одежда для учителей физкультуры

- Костюмы определенного цвета для сотрудников авиакомпании,

- Белая профессиональная одежда для врачей,

Вы можете вычесть фактически подтвержденные затраты на приобретение. Если выполнены условия для вычета рабочей одежды, Вы можете также заявить расходы на чистку.

Schwarze Anzüge und andere Dienstkleidung

В предыдущих решениях Федеральный финансовый суд, например, признал следующую гражданскую одежду как профессиональную: черный костюм у работника похоронного бюро (решение BFH от 30.09.1970, I R 33/69), черный костюм и черные брюки у старшего официанта (решение BFH от 09.03.1979, VI R 171/77), черный костюм у католического священника (решение BFH от 10.11.1989, VI R 159/86). В настоящее время

Федеральный финансовый суд изменил свою прежнюю правовую позицию и больше не признает черный костюм у траурного оратора как профессиональную одежду. Это решение также затронет другие профессиональные группы. Черный костюм, который ничем не отличается от того, что большая часть населения носит как праздничную одежду по особым случаям, не является типичной профессиональной одеждой. Одежду можно использовать в любое время для частных торжественных мероприятий. Это относится ко всем профессиям, в том числе к определенным профессиональным группам, таким как траурные ораторы, работники похоронных бюро, католические священники и старшие официанты (решение BFH от 16.03.2022, VIII R 33/18).

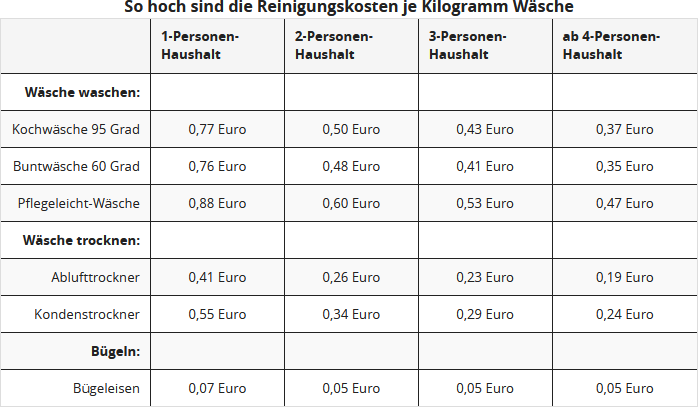

Если Вы стираете свою профессиональную одежду самостоятельно, Вы можете оценить расходы на это. Для чистки профессиональной одежды налоговые органы и судебная практика признают использование опытных данных потребительских ассоциаций (решение Финансового суда Баден-Вюртемберга, 3 K 202/04). Рабочая группа потребительских ассоциаций e.V., Бонн, рассчитала стоимость одной стирки на 1 кг белья (по состоянию на декабрь 2002 г.):

Чтобы рассчитать долевые годовые расходы на уход за "типичной профессиональной одеждой" из таблицы, умножьте указанные выше суммы (евро/кг) для каждого типа обработки на количество (кг) типичной профессиональной одежды, подлежащей чистке в год. Пример: Если Вы одиноки, то при 40 стирках в год по 3 кг кипяченого белья по 0,77 евро и 2 кг деликатного белья по 0,88 евро Вы получите в общей сложности 163 евро расходов на чистку, подлежащих вычету (92,40 евро плюс 70,40 евро).

Важно: В среднем расчете учитывались покупная цена стиральной машины, паушальная сумма на техническое обслуживание, а также эксплуатационные расходы, такие как электроэнергия, вода и моющие средства. Использование годовой паушальной суммы на расходы на чистку не допускается согласно BFH.

Оценки текста: Как я могу списать служебную одежду как рабочие инструменты?

4.50

с 5

Количество оценок: 10