Налоговая декларация за 2022 год: что нового

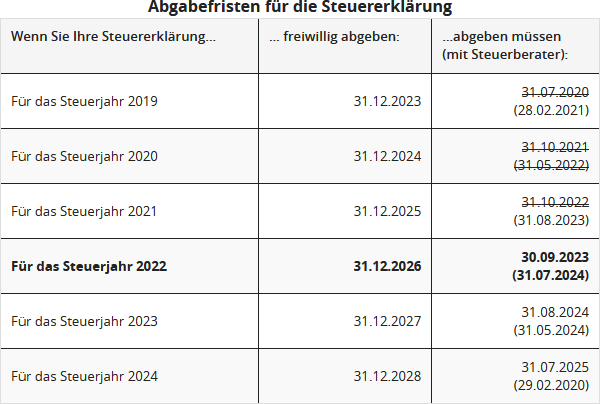

Срок подачи налоговой декларации за 2022 год

Вы обязаны подать декларацию о подоходном налоге, если существует определенная причина. В этом случае проводится так называемая обязательная оценка или оценка ex officio.

Если нет причин для обязательной оценки, работники, получатели корпоративных пенсий и пенсионеры могут подать налоговую декларацию добровольно (так называемая оценка по заявлению в соответствии с § 46 Abs. 2 Nr. 8 EStG). В этом случае Вы можете подать декларацию в течение четырех лет после налогового года, то есть для налоговой декларации за 2022 год до 31.12.2026 (§ 169 AO).

Для подачи действуют следующие сроки:

Штраф за просрочку подачи

С 2019 года действуют новые правила взимания штрафов за просрочку, которые впервые применяются к налоговой декларации за 2018 год. Помимо неизменного "правила возможности" вводятся "обязательное правило" и минимальный штраф за просрочку (§ 152 AO, измененный "Законом о модернизации налогового процесса" от 18.7.2016).

Снижение налоговых процентов задним числом с 01.01.2019

Задним числом с 01.01.2019 процентная ставка по налоговым доплатам и возвратам была снижена до 0,15 % в месяц, т.е. 1,8 % в год.

Новая процентная ставка для процентов по доплатам и возвратам в соответствии с § 233a AO ориентируется на текущую базовую процентную ставку в соответствии с § 247 BGB (- 0,88 % в год) с соответствующей надбавкой в размере около 2,7 процентных пунктов. Процентная ставка должна пересматриваться как минимум каждые три года и корректироваться с учетом последующих периодов начисления процентов.

Обязательство подачи при получении пособия по сокращенному рабочему времени

В связи с кризисом, вызванным коронавирусом, правила, касающиеся получения пособия по сокращенному рабочему времени, были многократно изменены. Срок получения пособия по сокращенному рабочему времени был продлен до 24 месяцев. Также существуют специальные правила налогообложения надбавок работодателя к пособию по сокращенному рабочему времени и сезонному пособию по сокращенному рабочему времени. Что означают эти правила для налоговой декларации?

Лица, получившие более 410 евро пособия по сокращенному рабочему времени в календарном году, обязаны подать налоговую декларацию. Те, кто не подает декларацию "добровольно", должны учитывать, что налоговые органы получают информацию о получении пособия по сокращенному рабочему времени через обмен данными, и налоговая декларация может быть принудительно запрошена через год или два, что может привести к значительным штрафам за просрочку.

Также надбавки подлежат прогрессивному налогообложению (§ 32b Abs. 1 Nr. 1g EStG). Работодатель должен указать их в электронной справке о заработной плате (за календарный год 2020) под номером 15.

Налоговое послабление: увеличение базового необлагаемого минимума

Налоговый базовый необлагаемый минимум гарантирует, что часть дохода, абсолютно необходимая для существования, не облагается налогом (минимум для существования). С 01.01.2023 базовый необлагаемый минимум был увеличен с 10.347 евро до 10.908 евро. Ожидается, что с 01.01.2024 он будет увеличен до 11.604 евро (§ 32a EStG).

Снижение скрытой прогрессии

Для компенсации скрытой прогрессии и предотвращения скрытого повышения налогов ключевые показатели налоговой ставки 2022 года увеличиваются на предполагаемый уровень инфляции, т.е. "сдвигаются вправо" на 1,17 процента (2021: 1,52 процента).

Благодаря этой корректировке повышение налоговых ставок прогрессивной шкалы налогообложения применяется только при несколько более высоком доходе, что оставляет больше чистого дохода. Без этой корректировки налогоплательщики, чей доход увеличивается только на уровень инфляции, должны были бы платить в среднем больше налогов и имели бы меньше покупательной способности.

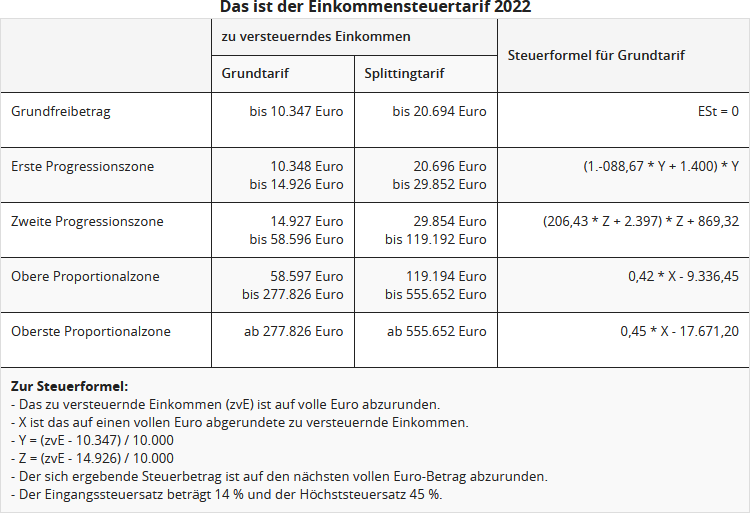

Новая шкала подоходного налога 2022

Налог для богатых применяется только при более высоком доходе

С 2007 года существует так называемый налог для богатых, надбавка к налогу в размере 3 процентных пунктов для лиц с высоким доходом. Максимальная налоговая ставка в самой высокой пропорциональной зоне составляет 45% и применяется к налогооблагаемому доходу в 2019 году от 265.327 евро или 530.653 евро (для одиноких / для супругов).

В 2021 году самая высокая пропорциональная зона с налоговой надбавкой в 3 процента начинается только с налогооблагаемого дохода в 274.613 евро для одиноких и 549.225 евро для супругов. С 2022 года самая высокая пропорциональная зона начинается с налогооблагаемого дохода в 277.826 евро или 555.651 евро.

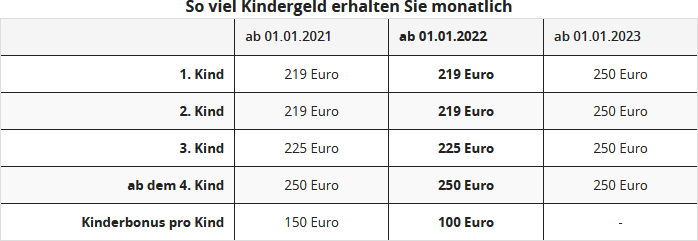

Поддержка семей: увеличение детских пособий и налоговых льгот на детей

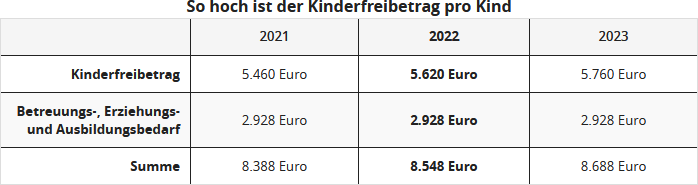

Детское пособие было в последний раз увеличено в 2021 году. Уже в 2022 году налоговая льгота на ребенка была увеличена задним числом с 2.730 евро до 2.810 евро на каждого родителя. Льгота на воспитание (льгота на уход и воспитание или обучение) остается на уровне 2021 года и составляет 1.464 евро на каждого родителя. Для налоговой льготы на ребенка планируются дальнейшие увеличения с 01.01.2023 и с 01.01.2024 ("Закон о компенсации инфляции").

Для особой поддержки семей детское пособие с 2023 года увеличивается до 250 евро в месяц на первых трех детей. Увеличение должно вступить в силу с 1 января 2023 года. Для первого и второго ребенка это означает увеличение на 31 евро в месяц, для третьего ребенка - на 25 евро в месяц. В перспективе детское пособие в Германии должно быть заменено базовым детским обеспечением, которое объединит различные семейные пособия.

Актуально: В июле 2022 года в рамках "Закона о налоговом послаблении 2022" на каждого ребенка дополнительно к детскому пособию был выплачен единовременный бонус в размере 100 евро.

Сумма налогового послабления для родителей-одиночек

С 2004 года родителям-одиночкам предоставляется сумма налогового послабления, если в их домохозяйстве проживает как минимум один ребенок, на которого они получают детское пособие или налоговую льготу на ребенка, и в домохозяйстве не проживает другой взрослый человек (§ 24b EStG). Цель суммы налогового послабления - компенсировать более высокие расходы на собственное содержание и ведение домашнего хозяйства для "действительно" родителей-одиночек, которые ведут совместное хозяйство только с детьми и без других взрослых, которые фактически или финансово вносят вклад в хозяйство.

С 2020 года сумма налогового послабления для родителей-одиночек постоянно увеличена до 4.008 евро. Дополнительная сумма в размере 240 евро за каждого следующего ребенка остается неизменной (§ 24b Abs. 2 Satz 3 EStG, измененный "Вторым законом о налоговой помощи в связи с коронавирусом").

Единовременная выплата на покрытие расходов на электроэнергию (EPP) для работников и лиц, работающих на мини-работах

Единовременная выплата на покрытие расходов на электроэнергию в размере 300 евро должна была быть выплачена в сентябре 2022 года через расчет заработной платы работодателем. Работники, которые не были заняты в сентябре 2022 года, могут в этом случае получить EPP через подачу налоговой декларации о доходах.

Если подается налоговая декларация и выполнены условия для получения единовременной выплаты на покрытие расходов на электроэнергию, EPP устанавливается ex officio при расчете подоходного налога за 2022 год. Особое заявление в этом случае не требуется. Это также относится ко всем лицам, работающим на мини-работах, чьи работодатели не выплатили EPP вместе с заработной платой.

Лимит для мини-работ увеличен до 520 евро

С 01.10.2022 минимальная заработная плата была увеличена до 12 евро за час. Соответственно, верхний предел заработка для мини-работ был увеличен с 450 евро до 520 евро. Лицо, работающее на мини-работе, может зарабатывать в общей сложности 6.240 евро в течение 12 месяцев и в обоснованных исключительных случаях максимум 7.280 евро в год.

Пособие для работников увеличивается до 1.200 евро

С "Законом о налоговом послаблении 2022" пособие для работников было увеличено задним числом с 01.01.2022 с 1.000 евро до 1.200 евро (§ 9a Nr. 1 EStG). Если Вы не заявляете отдельные расходы, связанные с работой, с 2022 года принимается фиксированная сумма в размере 1.200 евро без подтверждения.

Увеличение транспортного пособия для дальних пассажиров

Пособие для дальних пассажиров было снова увеличено до 38 центов с 21-го километра. Для первых 20 км оно остается неизменным и составляет 30 центов. Это действует задним числом с 01.01.2022. Первоначально увеличение должно было вступить в силу только с 2024 года, но теперь оно было перенесено. Увеличение действует до 31.12.2026.

Пособие за работу на дому подлежит налоговому вычету

Работники, работающие дома и чье рабочее место не соответствует налоговым требованиям для домашнего офиса, могут заявить фиксированную сумму в размере 5 евро в день в качестве расходов, связанных с работой. Пособие за работу на дому ограничено максимум 600 евро в год.

Важно: Налоговые органы не обязаны запрашивать у работодателей подтверждения о количестве дней работы на дому. Однако те, кто заявляет высокие транспортные расходы на поездки на работу, несмотря на пособие, должны быть готовы к запросам со стороны налоговой инспекции.

Увеличение суточных

С 01.01.2020 суточные были увеличены (§ 9 Abs. 4a Satz 3 EStG, измененный "Законом о дальнейшем налоговом стимулировании электромобильности и внесении изменений в другие налоговые положения" от 12.12.2019).

Профессиональный переезд: увеличение пособий

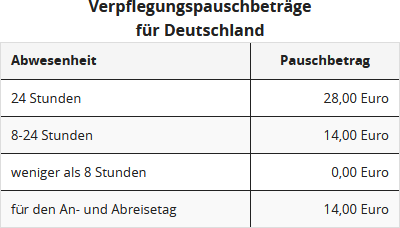

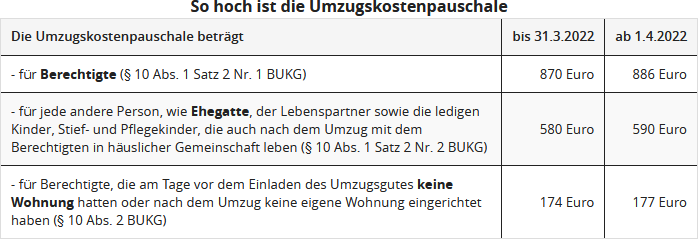

При переезде по профессиональным причинам Вы можете вычесть расходы на переезд как расходы, связанные с работой, или получить их возмещение от работодателя без налогообложения. К ним относятся транспортные расходы, командировочные расходы, двойные арендные платежи, комиссионные за аренду квартиры, а также прочие расходы на переезд. В то время как первые расходы могут быть вычтены в размере, подтвержденном документально, прочие расходы на переезд могут быть заявлены с помощью фиксированной суммы.

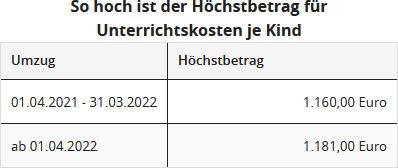

Если у детей возникли трудности в школе из-за смены места жительства, Вы можете вычесть "расходы на дополнительное обучение детей" до определенного максимального размера как расходы, связанные с работой (§ 9 Abs. 2 BUKG 2019).

Пенсия из государственного пенсионного страхования

Для пенсионеров, которые впервые начали получать пенсию в 2022 году, доля налогообложения составляет 82% от суммы пенсии. Брутто сумма пенсии облагается налогом на 82 %, при этом вычитается фиксированная сумма расходов, связанных с работой, в размере 102 евро.

В следующем году 2022 года полная годовая сумма пенсии снова облагается налогом по ставке 80 %. Оставшаяся часть пенсии является Вашей личной пенсионной льготой, которая остается неизменной на протяжении всего срока действия пенсии. С 2023 года полная годовая сумма пенсии облагается налогом за вычетом пенсионной льготы и фиксированной суммы расходов, связанных с работой, в размере 102 евро.

Пенсии и корпоративные пенсии

Пенсионные выплаты - в отличие от пенсий из государственного пенсионного страхования - полностью облагаются налогом как "доход от работы по найму" и поэтому должны быть указаны в "Приложении N". Пенсионные выплаты с 2005 года облагаются налогом с пенсионной льготой, надбавкой к пенсионной льготе и фиксированной суммой расходов, связанных с работой, в размере 102 евро.

Если Вы выходите на пенсию в 2022 году, пенсионная льгота для Вас составит 14,4 % от пенсионных выплат, максимум 1.080 евро, а надбавка к пенсионной льготе - 324 евро. Вместе с фиксированной суммой расходов, связанных с работой, в размере 102 евро, выплаты остаются необлагаемыми налогом до 1.506 евро - пожизненно.

Медицинское страхование: более высокие пороги для семейного страхования

В системе обязательного медицинского и социального страхования члены семьи застрахованы бесплатно, если их общий доход регулярно не превышает одну седьмую от ежемесячной расчетной величины. Поскольку расчетная величина обычно изменяется ежегодно, изменяется и порог дохода для бесплатного страхования членов семьи в системе обязательного медицинского страхования. Порог дохода для семейного страхования в 2022 году составляет 470 евро в месяц.

Порог дохода может быть превышен три раза в год без потери права на бесплатное семейное страхование. Этот срок будет отменен, и правило будет продлено на неопределенный срок. Если, однако, порог дохода превышается несколько раз, существует возможность добровольного страхования в системе обязательного медицинского страхования.

Налоговые льготы для благотворительных организаций

Для пожертвований в помощь пострадавшим от кризиса, вызванного коронавирусом, - независимо от суммы - достаточно упрощенного подтверждения пожертвования. Это должно снизить административные расходы для поддерживаемых организаций. (Указ BMF от 9.4.2020, IV C 4 -S 2223/19/10003).

Пожертвования на поддержку беженцев и оставшихся в Украине считаются благотворительной деятельностью. Пожертвования могут быть вычтены как особые расходы в размере до 20 % от общей суммы доходов. Пожертвования, превышающие этот лимит, могут быть перенесены на следующий год и учтены в рамках лимита. Этот перенос пожертвований действует бессрочно (§ 10b Abs. 1 Nr. 1 EStG).

В общем случае: Без подтверждения пожертвования нет налоговой льготы! Пожертвования всегда должны быть подтверждены формальным подтверждением пожертвования по официально установленному образцу, чтобы получить желаемый налоговый вычет. Однако для пожертвований в пользу беженцев в период с 24.2. по 31.12.2022 действует упрощенное подтверждение пожертвования. В случае пожертвований в случае катастрофы достаточно квитанции о внесении наличных или подтверждения банковской транзакции, например, выписки со счета, квитанции о прямом дебете или распечатки с компьютера при онлайн-банкинге. Сумма пожертвования не имеет значения.

Поддержка нуждающихся лиц: увеличение максимальной суммы поддержки

С 01.01.2022 максимальная сумма поддержки увеличена до 10.347 евро. Максимальная сумма поддержки часто не предоставляется в полном объеме, а сокращается. На одну двенадцатую за каждый полный календарный месяц, в котором условия не выполняются, на собственные доходы и пособия получателя поддержки, превышающие необлагаемый минимум в размере 624 евро, а также на одну, две или три четверти, если получатель поддержки проживает в стране с более низким уровнем жизни.

(2022): Налоговая декларация за 2022 год: что нового

До какого срока я должен подать налоговую декларацию?

Впервые для налоговой декларации 2018 законодательные сроки подачи были продлены на два месяца. Это также относится к налоговой декларации 2022:

- Для граждан, которые составляют свою налоговую декларацию самостоятельно, срок подачи продлевается на 2 месяца с 31 мая до 31 июля следующего года (§ 149 абз. 2 AO). Налоговая декларация 2022 должна быть подана до 31.07.2023.

- Граждане, которые получают консультации у налогового консультанта или в ассоциации по оказанию помощи в вопросах подоходного налога, также получают два дополнительных месяца для подачи своей декларации. В то время как по предыдущему "постановлению о сроках" продление срока после 31 декабря следующего года было возможно только на основании обоснованных индивидуальных заявлений, теперь срок истекает в конце февраля второго последующего года, т.е. за 2022 до 28.02.2024 (§ 149 абз. 3 и 4 AO).

Но будьте осторожны: Налоговые органы имеют возможность так называемого предварительного запроса. Поэтому Вы должны быть готовы к тому, что Вам придется подать налоговую декларацию до указанных сроков. В любом случае, за просрочку подачи грозят высокие штрафы за просрочку. Их назначение больше не зависит от усмотрения налогового инспектора, а является обязательным.

Lohnsteuer kompakt

В связи с серьезными нагрузками из-за пандемии коронавируса сроки подачи деклараций по налогу на прибыль, корпоративному налогу, налогу на прибыль и НДС были неоднократно продлены - и снова продлены в рамках "Четвертого закона о налоговой помощи в связи с коронавирусом".

1. Налоговая декларация 2020

Для налогоплательщиков, которые составляют свою налоговую декларацию самостоятельно, срок подачи был продлен на 3 месяца с 31.07.2021 до 31.10.2021. Если налоговая декларация составляется налоговым консультантом или ассоциацией по оказанию помощи в вопросах подоходного налога, новый срок подачи истекает на 6 месяцев позже, т.е. 31.08.2022.

2. Налоговая декларация 2021

Для налогоплательщиков, которые составляют свою налоговую декларацию самостоятельно, срок подачи продлевается на 3 месяца с 31.07.2022 до 31.10.2022. Если налоговая декларация составляется налоговым консультантом или ассоциацией по оказанию помощи в вопросах подоходного налога, новый срок подачи продлевается на 6 месяцев и истекает не 28.02.2023, а 31.08.2023.

3. Налоговая декларация 2022

Для налогоплательщиков, которые составляют свою налоговую декларацию самостоятельно, срок подачи продлевается на 2 месяца с 31.07.2023 до 30.09.2023. Если налоговая декларация составляется налоговым консультантом или ассоциацией по оказанию помощи в вопросах подоходного налога, новый срок подачи продлевается на 5 месяцев и истекает не 29.02.2024, а 31.07.2024.

4. Налоговая декларация 2023

Для налогоплательщиков, которые составляют свою налоговую декларацию самостоятельно, срок подачи продлевается на 1 месяц с 31.07.2024 до 31.08.2024. Если налоговая декларация составляется налоговым консультантом или ассоциацией по оказанию помощи в вопросах подоходного налога, новый срок подачи продлевается на 3 месяца и истекает не 28.02.2025, а 31.05.2025.

5. Налоговая декларация 2024

Для налогоплательщиков, которые составляют свою налоговую декларацию самостоятельно, продления больше нет. Если налоговая декларация составляется налоговым консультантом или ассоциацией по оказанию помощи в вопросах подоходного налога, новый срок подачи продлевается на 2 месяца и истекает не 28.02.2026, а 30.04.2026.

Примечание: Для полноты информации следует отметить, что вышеуказанные сроки переносятся на следующий рабочий день, если их окончание приходится на воскресенье, официальный праздник или субботу. Пример: 31 октября 2022 года является официальным праздником в некоторых федеральных землях. Таким образом, срок подачи налоговой декларации 2021 года в этих федеральных землях переносится на 01 ноября 2022 года.

Сроки подачи налоговой декларации

Подать заявление на продление срока

Если Вы понимаете, что Ваша налоговая декларация не будет готова в ближайшие недели, лучше подать заявление на продление срока сегодня, чем завтра. Это заявление следует подать до 31 июля 2023, и у Вас нет права на то, чтобы налоговая инспекция его одобрила. Лучше всего подать заявление на молчаливое продление срока, если Вы больше ничего не услышите, Ваше заявление одобрено. Важно указать причины Вашей просьбы. К ним относятся, например, переезд, командировка, болезни или отсутствие документов. Если налоговая инспекция одобрит продление, у Вас обычно будет время до 31 декабря 2024.

Налоговый консультант обеспечивает продление срока

Если Вы наняли налогового консультанта или ассоциацию по оказанию помощи в вопросах подоходного налога, Вам не о чем беспокоиться. В этом случае срок автоматически продлевается до 28 февраля 2024, если налоговая инспекция не требует явной более ранней подачи. Причина более позднего срока проста: налоговым экспертам невозможно выполнить всю работу в первые пять месяцев года.

Рано или поздно придет напоминание

Если Вы не дадите о себе знать, налоговая инспекция рано или поздно отправит Вам напоминание и установит срок. Этот срок следует воспринимать всерьез, иначе может быть назначена принудительная плата, а также грозит значительный штраф за просрочку. Поэтому лучше связаться с ними вовремя.

Те, кто подает добровольно, имеют больше времени

Если Вы относитесь к тем, кто не обязан подавать налоговую декларацию, Вас это не касается. Налоговая служба не ожидает от Вас денег, а, вероятно, должна вернуть деньги. Именно поэтому Вам стоит не откладывать подачу декларации о подоходном налоге в долгий ящик. По закону у Вас достаточно времени: при добровольной оценке налоговая декларация может быть подана (но не обязательно) в течение четырех лет.

Ваша налоговая декларация за 2022 должна быть подана до 31 декабря 2026 – ни днем позже, иначе вся работа будет напрасной. Однако лучше не использовать весь срок, а заняться этим заранее. Как показывает опыт, легче собрать необходимые документы в следующем году, чем через три года. Кроме того, речь идет о деньгах – кто хочет ждать возврата четыре года?

(2022): До какого срока я должен подать налоговую декларацию?