Что такое единовременная сумма налогового послабления по уходу?

Многие люди ухаживают за нуждающимся в уходе родственником либо в его квартире, либо в своей. Часто их поддерживают амбулаторные службы по уходу. Этот самоотверженный труд заслуживает высочайшего признания. Также работа вознаграждается в налоговом отношении:

- Лицо, осуществляющее уход, может воспользоваться единовременной суммой на уход (§ 33b Abs. 6 EStG) и дополнительно списать расходы на услуги по уходу как чрезвычайные расходы, при этом налоговая инспекция учитывает допустимую нагрузку (§ 33 EStG).

- Лицо, осуществляющее уход, может вместо этого предъявить все расходы с учетом допустимой нагрузки при наличии доказательств как чрезвычайные расходы общего характера (§ 33 EStG).

Единовременная сумма составляет

- при степени ухода 2: 600 евро

- при степени ухода 3: 1.100 евро

- при степени ухода 4 или 5 или беспомощности: 1.800 евро

Tipp

При первоначальном установлении, изменении или отмене степени ухода в течение календарного года единовременная сумма на уход должна быть предоставлена в соответствии с наивысшей степенью, установленной в календарном году. То же самое относится, если лицо, нуждающееся в уходе, является "беспомощным".

Единовременная сумма на уход ориентирована на личный уход и присмотр за лицами, нуждающимися в уходе, которые отнесены к степеням ухода 2-5, в домашней обстановке. Уход включает, например, помощь в выполнении повседневных дел, в которых нуждается лицо, нуждающееся в уходе.

- К таким действиям относятся действия в области личной гигиены (умывание, душ, ванна, уход за зубами, расчесывание, бритье, опорожнение кишечника или мочевого пузыря), в области питания (приготовление пищи, прием пищи), мобильности (самостоятельное вставание и отход ко сну, одевание и раздевание, ходьба, стояние, подъем по лестнице, выход из квартиры и возвращение в нее) и ведения домашнего хозяйства (покупка продуктов, приготовление пищи, уборка квартиры, мытье посуды, смена и стирка белья и одежды, отопление).

- Также к ним относятся поддержка в виде присмотра или инструктажа. Поскольку правило ориентировано на личный уход, личный уход и присмотр в квартире лица, нуждающегося в уходе, также приводят к налоговому снижению.

- Единовременная сумма не исключает возможности предъявления более высоких расходов как чрезвычайных расходов в соответствии с § 33 EStG на основании индивидуальных доказательств.

- Впервые также вводятся единовременные суммы на уход для степеней ухода 2 и 3, без учета критерия "беспомощность". Однако нельзя исключить, что и при степенях ухода 2 и 3 могут в принципе выполняться законодательные условия "беспомощности".

- Если лицо, нуждающееся в уходе, соответствует условиям "беспомощности", существует право на получение наивысшей единовременной суммы. Однако в этом случае другая единовременная сумма не может быть дополнительно использована.

- Условием для предоставления единовременной суммы на уход является указание налогового идентификационного номера лица, нуждающегося в уходе, в декларации о подоходном налоге лица, осуществляющего уход. Это должно гарантировать, что единовременная сумма не может быть использована несколько раз в полном объеме для ухода за одним и тем же лицом, нуждающимся в уходе.

- Если за лицом, нуждающимся в уходе, ухаживают несколько лиц, осуществляющих уход, единовременная сумма на уход делится на количество лиц, осуществляющих уход.

- Условием для предоставления единовременной суммы на уход является, помимо домашнего ухода, то, что лицо, осуществляющее уход, не получает доход за свой уход. Доходом являются, как правило, все поступления, полученные лицом, осуществляющим уход, в связи с уходом, будь то в виде вознаграждения за уход или компенсации за собственные расходы лица, осуществляющего уход. НО: В случае родителей ребенка-инвалида пособие по уходу, которое родители получают за уход за ребенком, не считается доходом.

(2022): Что такое единовременная сумма налогового послабления по уходу?

Как я могу заявить о дополнительных расходах на уход?

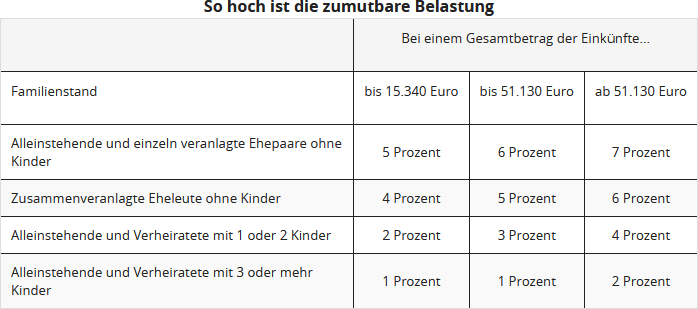

Расходы на сиделку или расходы, связанные с болезнью и инвалидностью, Вы можете заявить как необычные расходы общего характера вместо получения единовременной суммы на уход. В этом случае вычет не ограничен единовременной суммой на уход, а возможен в неограниченном размере, однако налоговая инспекция учитывает допустимую нагрузку. Допустимая нагрузка зависит от Вашего дохода, семейного положения и количества детей и составляет от одного до семи процентов от общего дохода.

Tipp

Вы также можете заявить услуги по уходу как услуги, связанные с домашним хозяйством. Таким образом, Вы можете получить налоговое снижение в размере 20 процентов от Ваших расходов, но не более 4.000 евро, если Вы оплачиваете сиделку для себя или родственника, или если амбулаторная служба помогает в уходе.

(2022): Как я могу заявить о дополнительных расходах на уход?

Должен ли я указать фактические расходы или воспользоваться стандартным пособием по уходу?

Если Вы бесплатно ухаживаете за беспомощным человеком, Вы можете получить единовременную сумму по уходу. Единовременная сумма по уходу составляет

- при степени ухода 2: 600 евро

- при степени ухода 3: 1.100 евро

- при степени ухода 4 или 5 или беспомощности: 1.800 евро.

Если Ваши расходы не превышают 1.800 евро, это также лучшее решение для Вас.

Иная ситуация, если у Вас более высокие расходы, например, на дополнительный персонал по уходу или финансирование проживания в доме престарелых. В этом случае выгоднее отказаться от единовременной суммы по уходу (а также от единовременной суммы по инвалидности) и заявить фактические расходы как исключительные расходы.

Эти расходы затем указываются в разделе "Исключительные расходы" как расходы на уход (расходы в связи с необходимостью ухода, расходы на уход за родственником или на проживание в доме престарелых).

Beispiel

Если Ваш годовой доход составляет 30.000 евро, Ваша допустимая нагрузка как супружеской пары с одним ребенком составляет 746 евро. Если Ваши расходы превышают эту сумму, имеет смысл их указать.

Это может касаться различных расходов, таких как питание, стирка, уборка или аренда.

В своей налоговой декларации Вы можете указать фактические расходы. Однако они не будут признаны в полном объеме. Поскольку из них вычитается Ваша допустимая собственная нагрузка. Она зависит от Вашего дохода, семейного положения и количества детей и рассчитывается налоговой инспекцией. Допустимая собственная нагрузка составляет от одного до семи процентов от общего дохода.

Tipp

Если Ваши расходы ниже допустимой собственной нагрузки, не имеет смысла указывать их в налоговой декларации. Если после вычета собственной нагрузки Вы все еще превышаете максимальную сумму, укажите свои расходы на уход в фактическом размере. Однако в этом случае Вы должны быть в состоянии подтвердить отдельные расходы. Единовременная сумма по уходу может быть получена без предоставления отдельных доказательств.

(2022): Должен ли я указать фактические расходы или воспользоваться стандартным пособием по уходу?

Какой новый уровень потребности в уходе соответствует состоянию беспомощности?

Инвалиды имеют право на налоговую льготу для инвалидов, размер которой зависит от степени инвалидности. В случае беспомощности (знак "H") и слепоты (знак "Bl") налоговая льгота для инвалидов составляет 7.400 евро с 2021 года независимо от степени инвалидности (до 2020 года: 3.700 евро; § 33b EStG).

До 2016 года приравнено к знаку "H" присвоение степени тяжёлой потребности в уходе, уровень ухода III, согласно уведомлению кассы медицинского страхования (§ 65 Abs. 2 EStDV).

Лица, осуществляющие уход, которые ухаживают за нуждающимся в уходе на дому, имеют право на налоговую льготу по уходу. С 2021 года налоговая льгота по уходу за домашним уходом при уровне ухода 4 или 5 удваивается, и вводится новая льгота для уровней ухода 2 и 3. Льгота составляет

- при уровне ухода 2: 600 евро

- при уровне ухода 3: 1.100 евро

- при уровне ухода 4 или 5 или беспомощности: 1.800 евро

С 2017 года оценка потребности в уходе проводится более дифференцированно - вместо прежних трёх уровней ухода - в пять уровней ухода. В центре внимания находится фактическая потребность в поддержке, измеряемая степенью самостоятельности - независимо от того, страдает ли человек умственными или физическими ограничениями. При этом учитываются физические, умственные и психические ограничения и включаются в оценку потребности в уходе.

Все лица, нуждающиеся в уходе, которые ранее получали пособия по страхованию на случай потребности в уходе, с 01.01.2017 переводятся в новую систему без повторной оценки. Им не нужно подавать заявление на присвоение нового уровня ухода. Ранее - в основном для налоговых целей - уровень ухода III приравнивался к знаку "H" (беспомощность) в удостоверении инвалида.

С 2017 года знак "H" приравнивается к уровням ухода 4 и 5. Если лицо, нуждающееся в уходе, имеет уровень ухода 4 или 5, то

- лицо, нуждающееся в уходе, получает повышенную налоговую льготу для инвалидов в размере 7.400 евро, а

- лицо, осуществляющее уход на дому, получает налоговую льготу по уходу (письмо BMF от 19.08.2016).

Новый уровень ухода 4 соответствует прежнему уровню ухода III, а также прежнему уровню ухода II с существенно ограниченной повседневной компетенцией. Новый уровень ухода 5 касается прежнего уровня ухода III с существенно ограниченной повседневной компетенцией и тяжёлых случаев уровня ухода III.

(2022): Какой новый уровень потребности в уходе соответствует состоянию беспомощности?

Какова разница между нуждающимся в уходе и беспомощным?

Налоговое законодательство различает понятия "нуждающийся в уходе" и "беспомощный":

a) Нуждаемость в уходе

Нуждающимися в уходе считаются "лица, которые из-за физического, психического или психологического заболевания или инвалидности нуждаются в помощи для выполнения обычных и регулярно повторяющихся действий в повседневной жизни на постоянной основе, предположительно в течение не менее шести месяцев, в значительной или большей степени" (§ 14 SGB XI).

К нуждающимся в уходе относятся следующие лица:

- Лица, которым присвоена одна из трех степеней ухода (до 2016 года) или одна из пяти степеней ухода (с 2017 года) в соответствии с Законом о страховании на случай потребности в уходе (§§ 14, 15 SGB XI).

- Лица, у которых выявлено значительное ограничение повседневной компетенции, так называемые больные деменцией (в соответствии с § 45a SGB XI).

- Лица, имеющие удостоверение инвалида с отметкой "H" или "Bl".

- Другие лица, получающие амбулаторный уход, и расходы на уход выставляются отдельным счетом признанной службой ухода.

- Лица в доме престарелых или доме ухода, для которых расходы на уход по тарифной ставке 0 выставляются отдельным счетом (решение BFH от 10.05.2007, BStBl. 2007 II S. 764).

В качестве доказательства служат уведомление социальной кассы по уходу или частной страховой компании, уведомление ведомства социального обеспечения или аналогичного органа с соответствующими заключениями или удостоверение инвалида с отметкой "H" или "Bl".

Lohnsteuer kompakt

Причины нуждаемости в уходе не имеют значения. Неважно, вызваны ли они несчастным случаем, заболеванием, инвалидностью или просто возрастом.

b) Беспомощность

Беспомощными считаются "лица, которые постоянно нуждаются в посторонней помощи для выполнения ряда часто и регулярно повторяющихся действий, обеспечивающих их личное существование в течение каждого дня" (§ 33b Abs. 6 EStG).

Беспомощные лица имеют удостоверение инвалида с отметкой "H" (беспомощный) или "Bl" (слепой). Отметке "H" до 2016 года соответствовала классификация в степень ухода III. В качестве доказательства служат удостоверение инвалида с отметками "H" или "Bl", а также уведомление ведомства социального обеспечения с соответствующим заключением или уведомление социальной кассы по уходу или страховой компании (§ 65 Abs. 2 EStDV).

С 2017 года классификация нуждаемости в уходе - вместо прежних трех степеней ухода - стала значительно более дифференцированной и включает пять степеней ухода. В центре внимания находится фактическая потребность в поддержке, измеряемая степенью самостоятельности - независимо от того, страдает ли человек психическим или физическим ограничением. При этом учитываются физические, психические и психологические ограничения и включаются в оценку нуждаемости в уходе (§ 14 SGB XI).

Все нуждающиеся в уходе, которые ранее получали пособия по страхованию на случай потребности в уходе, будут переведены в новую систему с 01.01.2017 без повторной оценки. Им не нужно подавать заявление на присвоение новой степени ухода.

С 2017 года отметке "H" соответствует классификация в степени ухода 4 и 5. Нуждающиеся в уходе со степенью ухода 4 или 5 имеют право на повышенный налоговый вычет для инвалидов в размере 7.400 евро (письмо BMF от 19.08.2016, IV C 8-S 2286/07/10004).

Примечание: Новая степень ухода 4 соответствует прежней степени ухода III, а также прежней степени ухода II с значительно ограниченной повседневной компетенцией. Новая степень ухода 5 касается прежней степени ухода III с значительно ограниченной повседневной компетенцией и особо сложных случаев степени ухода III.

Вывод: Лица в степени ухода III (до 2016 года) или с 2017 года со степенью ухода 4 или 5 являются как "нуждающимися в уходе", так и "беспомощными". Лица в степени ухода I и II или со степенью ухода 1 до 3 являются только "нуждающимися в уходе", но не "беспомощными".

- Расходы в связи с нуждаемостью в уходе в степени ухода I, II или 0 могут быть вычтены как общие чрезвычайные расходы в соответствии с § 33 EStG, если они превышают полученное пособие по уходу из государственного или частного страхования на случай потребности в уходе. Расходы должны быть подтверждены, и налоговая инспекция уменьшит их на допустимую нагрузку. В этом случае лицо, осуществляющее уход, не может получить фиксированную сумму на уход в соответствии с § 33b Abs. 6 EStG.

- Расходы в связи с беспомощностью или нуждаемостью в уходе в степени ухода III также могут быть вычтены как общие чрезвычайные расходы в соответствии с § 33 EStG, если они превышают полученное пособие по уходу. Вместо этого можно воспользоваться повышенным налоговым вычетом для инвалидов в размере 7.400 евро. Лицо, осуществляющее уход, может - если оно не получает дохода за уход - получить фиксированную сумму на уход в соответствии с § 33b Abs. 6 EStG.

(2022): Какова разница между нуждающимся в уходе и беспомощным?

Что важно для людей с деменцией?

Деменция является самым распространенным и серьезным психиатрическим заболеванием в пожилом возрасте. По оценкам, в Германии в настоящее время более 1,1 миллиона человек страдают средней или тяжелой формой деменции, около двух третей из них — болезнью Альцгеймера. Ежегодно заболевают около 11 000 человек. Поскольку излечение заболеваний, связанных с деменцией, пока невозможно, основное внимание в уходе за этими людьми уделяется их поддержке и уходу.

Около 60 процентов всех людей с деменцией ухаживают дома их родственники. При этом семьи часто получают поддержку от амбулаторных служб по уходу. Однако семейный и амбулаторный уход во многих случаях перегружены, так как уход за людьми с деменцией связан с особыми нагрузками. Он требует много времени, внимания и сил.

Диагноз деменция является, безусловно, самой частой причиной поступления в дом престарелых. Более половины людей, проживающих в домах престарелых, страдают деменцией.

Lohnsteuer kompakt

Причины необходимости в уходе не имеют значения. Неважно, вызвана ли она несчастным случаем, заболеванием, инвалидностью или просто возрастом.

(2022): Что важно для людей с деменцией?

Кто может подать заявление на получение единовременной суммы по уходу?

Право на получение единовременной суммы по уходу имеет тот, кто ухаживает за нуждающимся в уходе человеком в его или в своей собственной квартире.

Сумма составляет

- при степени ухода 2: 600 евро

- при степени ухода 3: 1.100 евро

- при степени ухода 4 или 5 или беспомощности: 1.800 евро

Единовременная сумма по уходу предназначена для компенсации расходов, которые обычно трудно доказать. По этой причине Вы можете получить единовременную сумму по уходу без подтверждающих документов, необходимо лишь доказать выполнение условий. Важно, чтобы Вы ухаживали за человеком в его или в своей квартире. Это должен быть родственник, например, супруг(а), дети, родители, свекровь или тесть, жених или невеста, приемные дети.

Также признается, если Вы ухаживаете за сожителем или зарегистрированным партнером. Также может существовать личное отношение с другими лицами, с которыми Вы не состоите в родстве, например, друзьями или соседями.

Beispiel

Вы ухаживаете за своим нуждающимся в уходе отцом (степень ухода 4 или 5) вместе с матерью. Таким образом, Вам и Вашей матери полагается доля единовременной суммы по уходу в размере 900 евро. Это, к сожалению, также относится к случаю, если Ваша мать не подает налоговую декларацию и, следовательно, не может использовать эту сумму для снижения налогов.

Если Вы делите уход за беспомощным человеком с кем-то еще, единовременная сумма по уходу делится между Вами поровну. При этом неважно, кто выполняет большую часть работы по уходу или действительно ли оба лица, осуществляющие уход, заявляют сумму в своих налоговых декларациях. При двух лицах, осуществляющих уход, каждый получает половину суммы.

Tipp

Если помимо ухода Вы также оказываете финансовую поддержку нуждающемуся в помощи человеку, Вы можете получить налоговое послабление на содержание в размере до 10.347 евро в 2022 году в качестве исключительных расходов. Однако это возможно только в том случае, если на человека, за которым Вы ухаживаете, никто не имеет права на получение детского пособия или детского вычета. Эта сумма не является единовременной, а является максимальной. Хотя расходы на содержание, как правило, должны быть подтверждены, это не требуется, если поддерживаемое лицо проживает в Вашем домохозяйстве.

(2022): Кто может подать заявление на получение единовременной суммы по уходу?

Какие особенности применяются к услугам по уходу и присмотру?

К бытовым услугам также относится уход и присмотр за нуждающимися в уходе лицами на дому, осуществляемые мобильными службами ухода или самостоятельными работниками по уходу, в доме лица, осуществляющего уход, или в доме нуждающегося в уходе.

Такие услуги по уходу и присмотру могут быть вычтены из налогового обязательства в рамках бытовых услуг до 20.000 евро с 20 процентами, максимум 4.000 евро в год.

В отличие от ситуации до 2008 года, теперь не требуется установление и подтверждение потребности в уходе, а также различие по уровням или степеням ухода. Достаточно, если были использованы услуги по основному уходу, т.е. непосредственному уходу за человеком (гигиена, питание и мобильность) или присмотру.

Hinweis

В 2019 году Федеральный финансовый суд, к сожалению, в противовес щедрой позиции налоговых органов, постановил, что налоговое послабление в соответствии с § 35a EStG предоставляется только на расходы, которые налогоплательщик несет на собственное проживание в доме престарелых или на собственный уход. Налоговое преимущество исключается для расходов, которые он берет на себя для другого лица, то есть когда дети берут на себя расходы для своих родителей (решение BFH от 03.04.2019, VI R 19/17).

Несколько месяцев спустя после решения BFH Финансовый суд Берлин-Бранденбург также рассмотрел вопрос о покрытии расходов на уход за родителем. На этот раз речь шла не о покрытии расходов на стационарный уход, то есть на проживание в доме престарелых, а о покрытии расходов на амбулаторный уход. Финансовый суд принял следующее решение: § 35a EStG, если вообще, предоставляет льготы только на расходы на амбулаторный уход за родственниками в собственном доме налогоплательщика (то есть лица, осуществляющего уход), но не на амбулаторный уход за родственниками в их доме (решение BFH от 11.12.2019, 3 K 3210/19). Однако тогда была явно разрешена апелляция. И теперь имеется положительное решение BFH.

В настоящее время Федеральный финансовый суд постановил следующее: налоговое послабление в соответствии с § 35a Abs. 2 Satz 2 erster Halbsatz EStG также может быть использовано налогоплательщиками, которые несут расходы на амбулаторный уход и присмотр за третьими лицами. Следовательно, дети могут вычесть расходы на амбулаторный уход за своими родителями, если они оплатили эти расходы. Это также применимо, если услуги по уходу и присмотру оказываются не в собственном доме налогоплательщика, а в доме лица, нуждающегося в уходе или присмотре (решение BFH от 12.04.2022, VI R 2/20).

Однако BFH также создает усложнение, поскольку он придерживается своего вышеупомянутого решения 2019 года. Он различает между покрытием расходов на стационарный уход (= по-прежнему не подлежит вычету) и покрытием расходов на амбулаторный уход (= подлежит вычету), при этом во втором случае важно, кто заключил договор на уход. Только если плательщик, чаще всего дочь или сын, обязаны по договору, то есть выполняют обязательство по собственной задолженности, расходы подлежат вычету. Если же оплата производится по задолженности лица, нуждающегося в уходе, то есть отца или матери, поскольку они заключили договор на уход, это считается налогово незначительными расходами третьих лиц.

(2022): Какие особенности применяются к услугам по уходу и присмотру?