Как я могу внести налоговые льготы на ребенка в ELStAM?

Налоговое послабление на ребенка предоставляется задним числом, однако Вы можете внести его в свои электронные данные о вычетах из заработной платы (ELStAM). Хотя Вы не будете платить меньше подоходного налога авансом, ежемесячная нагрузка может снизиться. Поскольку налоговое послабление на ребенка учитывается при расчете церковного налога и солидарного взноса, которые, таким образом, уменьшаются. Вы должны внести послабление в Вашей налоговой инспекции. Для этого Вам необходимо предоставить следующие документы:

- Удостоверение личности или заграничный паспорт

- Справка о заработной плате

- Свидетельство о рождении

- При необходимости, свидетельство об установлении отцовства, если Вы не состоите в браке

- При необходимости, справка о проживании для детей, зарегистрированных по другому месту жительства

Справка о проживании должна быть выдана не более трех лет назад. Если Вы не можете предоставить справку о проживании, например, потому что ребенок живет за границей, Вам необходимо обратиться в свою налоговую инспекцию. Там налоговый инспектор внесет налоговое послабление на ребенка.

Родители совершеннолетних детей также должны обратиться в налоговую инспекцию для внесения налоговых послаблений.

(2022): Как я могу внести налоговые льготы на ребенка в ELStAM?

Налоговые льготы на детей окупаются

Поскольку детям, так же как и родителям, предоставляются ежегодные налоговые льготы при налогообложении доходов, налоговое бремя можно совершенно легально уменьшить. Даже если при продолжающемся низком уровне процентных ставок налоговая льгота для вкладчиков не исчерпывается так быстро, как раньше, родителям следует подумать, насколько целесообразно распределить доходы от капитала на несколько человек.

Например, при процентной ставке 1 процент необходимо вложить более 80.100 евро, чтобы превысить сумму налоговой льготы для вкладчиков в 801 евро. Дети также могут рассчитывать на следующие повышенные налоговые льготы, если они имеют исключительно доходы от капитала:

- Базовая налоговая льгота 10.347 евро

- Налоговая льгота для вкладчиков 801 евро

- Пособие на специальные расходы 36 евро

- Всего не облагается налогом (на ребенка) 11.184 евро.

Это означает: проценты, дивиденды и другие доходы от капитала, включая прибыль от продажи ценных бумаг, приобретенных после 2008 года, не облагаются налогом в этом году до суммы 11.184 евро.

Дарение капитала детям не облагается налогом на дарение до суммы 400.000 евро на ребенка. Однако налоговые органы признают передачу активов в семье только в том случае, если она не осуществляется исключительно в целях уклонения от уплаты налогов. Дарение должно соответствовать гражданско-правовым нормам и быть достоверным. Минимальным требованием для этого является наличие счета или депозита на имя ребенка.

Кроме того, родители больше не могут без ограничений использовать подаренный капитал и его проценты в своих целях. Следует также учитывать, что дети с высоким доходом должны платить собственные взносы в государственное медицинское страхование. Также для других мер поддержки, таких как BAföG, необходимо соблюдать определенные пределы дохода и имущества. Поэтому при крупных, сложных передачах активов рекомендуется предварительно проконсультироваться по правовым и налоговым вопросам.

(2022): Налоговые льготы на детей окупаются

Получаю ли я одинаковое пособие на всех детей?

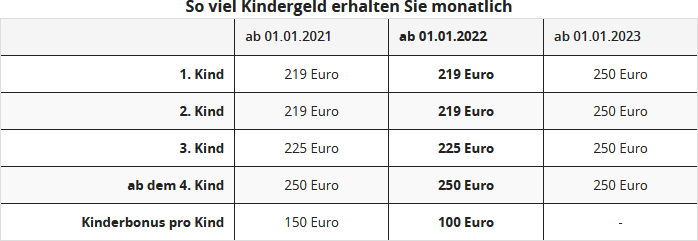

Если у Вас несколько детей, Вы получаете не одинаковое пособие на каждого ребенка. Пособие на ребенка составляет:

Пособие на ребенка выплачивается до достижения 18-летнего возраста. При этом не имеет значения, каков доход ребенка.

Для совершеннолетних детей право на пособие сохраняется до 25-летия, если они проходят обучение или участвуют в добровольной службе. Пособие на ребенка выплачивается семейными кассами Федерального агентства по трудоустройству. Сотрудники государственной службы или получатели пенсионных выплат получают деньги от своих работодателей.

Tipp

Ребенок, на которого Вы сами не получаете пособие, может быть учтен как так называемый счетный ребенок, что увеличит Ваше право на пособие на других детей. Например: супруги имеют троих общих детей, у мужа также есть ребенок от предыдущих отношений. Ребенок живет с биологической матерью, которая также получает пособие на ребенка.

Если теперь вторая жена укажет своего супруга как получателя, его первый ребенок может быть учтен как счетный ребенок. Супруги не получают пособие на этого ребенка, но остальные дети учитываются как второй, третий и четвертый ребенок. В течение года семья получает на 372 евро больше пособия на ребенка.

Примечание: Федеральный финансовый суд вынес следующее решение по так называемым счетным детям в рамках незарегистрированных сожительств: если родители общего ребенка проживают в незарегистрированном сожительстве и в их домохозяйстве также проживают двое старших детей одного из родителей от предыдущих отношений, другой родитель не получает увеличенное пособие на ребенка в соответствии с § 66 Abs. 1 EStG для третьего ребенка (решение BFH от 25.04.2018, III R 24/17).

(2022): Получаю ли я одинаковое пособие на всех детей?

Семьи получили в 2022 году единовременный детский бонус в размере 100 евро на ребенка

В соответствии с "Законом о снижении налогового бремени 2022 года" в июле 2022 года на каждого ребенка дополнительно к детскому пособию был выплачен единовременный бонус на ребенка в размере 100 евро.

- Право на получение бонуса на ребенка в 2022 году имеет каждый ребенок, на которого в июле 2022 года было право на получение детского пособия. Дети, на которых в июле 2022 года не было права на получение детского пособия, также учитываются, если на них было право на получение детского пособия в другом месяце 2022 года.

- Бонус на ребенка засчитывается в счет налогового вычета на ребенка. Это означает, что семьи с высоким доходом, для которых налоговая выгода от налогового вычета на ребенка выше, чем детское пособие, не получают выгоды. Бонус учитывается вместе с детским пособием в рамках сравнительного расчета, проводимого при расчете подоходного налога в соответствии с § 31 предложение 4 Закона о подоходном налоге. В рамках так называемой проверки наибольшей выгоды проверяется, что более выгодно: детское пособие и бонус на ребенка или налоговые льготы на ребенка и уход за ним. Чем выше доход, тем выгоднее налоговые вычеты на детей. В этих случаях бонус на ребенка фактически уменьшается за счет постепенного налогообложения.

- Бонус на ребенка предоставляется независимо от социального обеспечения, обеспечивающего прожиточный минимум. Единовременная выплата не учитывается в качестве дохода при расчете социальных выплат, выплата которых зависит от других доходов ("Закон о невключении и неучете бонуса на ребенка" от 02.03.2009, который продолжает действовать).

- В остальном для единовременной выплаты действуют все правила, применимые к ежемесячно выплачиваемому детскому пособию. Например, единовременная выплата может быть произведена только одному получателю на каждого ребенка. Для установления единовременной выплаты может быть отказано в выдаче письменного уведомления об изменении.

(2022): Семьи получили в 2022 году единовременный детский бонус в размере 100 евро на ребенка

Имею ли я право на получение пособия на ребенка только для моих родных детей?

Нет. Право на получение пособия на ребенка распространяется на родных детей заявителя, а также на его усыновленных детей. Вы можете подать заявление на получение пособия на ребенка для приемных детей, если они живут в Вашей семье и существует постоянное отношение по надзору, уходу и воспитанию. Кроме того, отношения по надзору и уходу с родными родителями не должны существовать. Редкие посещения родных родителей не являются препятствием. Если Вы приняли в свой дом братьев или сестер, право на получение пособия на ребенка существует, если они могут быть приравнены к приемным детям.

Пособие на ребенка также выплачивается, если в Вашем доме проживает пасынок/падчерица или внук/внучка. В этих случаях нет родственных отношений в смысле налогового права. Поэтому пасынки/падчерицы или бабушки/дедушки не получают автоматически налоговые льготы на детей, а только если биологические родители передают льготы на детей новым опекунам в приложении K. Если для круглых сирот или детей, которые не знают, где находятся их родители, нет другого лица, имеющего право на получение пособия, дети могут сами получать пособие на ребенка. Они получают сумму, которая полагалась бы им самим на их собственного первого ребенка.

Если Вы как родители отдали ребенка на усыновление, родственные отношения между Вами и ребенком прекращаются в этот момент. Одновременно прекращается и Ваше право на получение пособия на ребенка и налоговых льгот.

Tipp

Для ребенка, которого Вы приняли в свой дом с намерением усыновить, Вы можете получать пособие на ребенка еще до усыновления, так как, как правило, существует отношение опеки.

(2022): Имею ли я право на получение пособия на ребенка только для моих родных детей?

Как я могу снизить налог в пользу церкви за счет получения пособия на ребенка?

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, члены церкви платят 8 процентов, в остальных землях — 9 процентов. Основанием является установленный подоходный налог. Таким образом, Вы платите церковный налог в размере 8 или 9 процентов от Вашего подоходного налога.

Обратите внимание: Церковный налог также учитывается в рамках налога на прирост капитала в том же процентном размере. Если у сотрудников в их электронных данных о вычете из заработной платы (ELStAM) указаны налоговые льготы на детей, ежемесячный церковный налог рассчитывается на основе так называемого фиктивного подоходного налога.

Kirchensteuer ohne Kinderfreibetrag:

Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог составляет 34,31 евро. Церковный налог с двумя налоговыми льготами на детей: Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог теперь составляет 16,74 евро.

Таким образом, если в ELStAM указано "Число налоговых льгот на детей", ежемесячный подоходный налог не уменьшается, а уменьшаются только ежемесячный церковный налог и ежемесячный солидарный сбор. Это также относится к случаю, если Вы получаете детское пособие в течение года.

При подаче декларации по подоходному налогу налоговые льготы на детей уменьшают облагаемый налогом доход только в том случае, если детское пособие не выгоднее налоговой льготы. Однако для расчета церковного налога (и солидарного сбора) налоговые льготы на детей вычитаются "фиктивно".

Преимущество: Даже если дети учитываются только за часть года, для расчета церковного налога и солидарного сбора всегда вычитаются полные налоговые льготы на детей и налоговые льготы на воспитание ребенка. Это может иметь место при окончании профессионального обучения или рождении ребенка.

(2022): Как я могу снизить налог в пользу церкви за счет получения пособия на ребенка?

Как связаны между собой пособие на ребенка и налоговые льготы на детей?

Для налоговых послаблений действуют те же условия, что и для получения детского пособия: должно существовать родственное отношение, ребенок должен проживать в Вашем домохозяйстве и быть младше 18 лет или соответствовать условиям для продленного получения детского пособия.

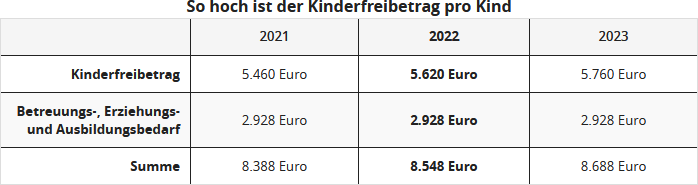

Ежегодный детский налоговый вычет в 2022 году для родителей, подающих совместную налоговую декларацию, составляет 5.620 евро, налоговый вычет на уход, воспитание и образование (BEA) — 2.928 евро. Таким образом, родителям предоставляется общий налоговый вычет в размере 8.548 евро на ребенка за налоговый год 2022. Для раздельно подающих декларацию или одиноких родителей каждый из родителей имеет право на половину налогового вычета.

Проверка наибольшей выгоды

Эти налоговые вычеты предоставляются в рамках налоговой оценки только в том случае, если экономия налога от вычетов превышает детское пособие, при этом учитывается право на детское пособие, а не фактически полученное пособие. Рассчитывать это самостоятельно не нужно. Это делает налоговая инспекция, в налоговой терминологии этот процесс называется проверка наибольшей выгоды.

Внимание: На практике существует множество случаев, когда льготы, связанные с детьми, не предоставляются, поскольку существует подлежащее учету "право на детское пособие", но оно фактически не было выплачено. И главное: поскольку выплата детского пособия задним числом по закону ограничена шестью месяцами, зачастую детское пособие также не может быть получено задним числом. Другими словами: родители, которые забыли своевременно подать заявление на детское пособие, хотя они имели на него право, в настоящее время практически не получают выгоды и в подоходном налоге, поскольку учитывается "право на детское пособие".

В результате минимальный уровень существования детей облагается налогом. Однако в настоящее время есть надежда на улучшение: в "Законе против незаконной занятости и злоупотребления социальными пособиями" содержится изменение, касающееся льгот, связанных с детьми, в подоходном налоге. В результате изменения § 31 EStG теперь учитывается не полагающееся, а выплаченное детское пособие, если заявление на детское пособие было подано слишком поздно и оно не было выплачено. В этом случае пострадавшие могут воспользоваться налоговыми вычетами при налоговой оценке.

(2022): Как связаны между собой пособие на ребенка и налоговые льготы на детей?

Как долго у меня есть право на получение пособия на ребенка задним числом?

Для получения пособия на ребенка необходимо подать заявление. Пособие на ребенка всегда оформляется в письменной форме в соответствующем семейном фонде.

Внимание: С 01.01.2018 для пособия на ребенка действует специальное правило о сроке давности с ограничением выплаты. В связи с этим срок выплаты был значительно сокращен: пособие на ребенка выплачивается теперь не за последние четыре года, а только за последние шесть месяцев до начала месяца, в котором было получено заявление на пособие на ребенка.

Для расчета налоговых льгот не имеет значения, получали ли Вы фактически пособие на ребенка или нет. Если налоговая инспекция в рамках проверки наиболее выгодного варианта сравнивает размер пособия на ребенка и налоговых льгот на ребенка, учитывается не фактически полученное Вами пособие на ребенка, а только Ваше право на него (см. однако примечание о новом регулировании ниже).

При расчете подоходного налога налоговая инспекция проверяет, больше ли экономия налога от налоговых льгот на ребенка и налоговых льгот на нужды воспитания, ухода и образования, чем пособие на ребенка. Если это так, льготы учитываются. Пособие на ребенка затем прибавляется при расчете подлежащего уплате подоходного налога.

Если льготы меньше, чем пособие на ребенка, остается пособие на ребенка. Пособие на ребенка - это своего рода аванс на возможную налоговую льготу. В рамках проверки наиболее выгодного варианта учитывается право на пособие на ребенка, даже если фактически пособие не было выплачено. Таким образом, налоговое уведомление не нужно изменять, если родители подают заявление на пособие на ребенка задним числом.

В настоящее время Вы, как родители, всегда должны сначала подать заявление на пособие на ребенка, даже если Вы рассчитываете, что для Вас более выгодны налоговые льготы. Пособие на ребенка в любом случае прибавляется к подоходному налогу.

Внимание: На практике существует множество случаев, когда льготы, связанные с детьми, не предоставляются, поскольку существует подлежащее учету "право на пособие на ребенка", но оно фактически не было выплачено. И главное: поскольку выплата пособия на ребенка задним числом также ограничена законом до шести месяцев, зачастую невозможно получить пособие на ребенка задним числом. Другими словами: родители, которые забыли своевременно подать заявление на пособие на ребенка, хотя они имели на него право, в настоящее время (также) остаются практически ни с чем в отношении подоходного налога, поскольку учитывается "право на пособие на ребенка". В результате минимальный уровень существования детей облагается налогом. Однако в настоящее время есть надежда: в "Законе о борьбе с незаконной занятостью и злоупотреблением социальными пособиями" содержится изменение законодательства, касающееся льгот, связанных с детьми, при подоходном налогообложении. В результате изменения § 31 Закона о подоходном налоге теперь учитывается не причитающееся, а выплаченное пособие на ребенка, если заявление на пособие на ребенка было подано слишком поздно и оно не было выплачено. В этом случае пострадавшие могут хотя бы воспользоваться налоговыми льготами при налоговом расчете.

Налоговый совет для старых случаев: До середины 2019 года в § 66, абз. 3 Закона о подоходном налоге говорилось: "Пособие на ребенка выплачивается задним числом только за последние шесть месяцев до начала месяца, в котором было получено заявление на пособие на ребенка." Было много случаев, когда пособие на ребенка, например, в январе 2018 года было установлено задним числом за весь 2017 год, но выплачено только за шесть месяцев. В любом случае, налоговые органы и семейные кассы толковали это положение именно таким образом.

Но так не пойдет! Федеральный финансовый суд сделал выговор налоговым органам и, прежде всего, семейным кассам: если пособие на ребенка установлено, оно должно быть выплачено. Семейные кассы должны были установить пособие на ребенка только на шесть месяцев. (Решение Федерального финансового суда от 19.02.2020, III R 66/18).

- Случай: Истец - отец дочери, родившейся в феврале 1997 года. В заявлении, поданном еще в 2015 году, истец указал, что его дочь собирается начать обучение на воспитателя с сентября 2015 года. Семейная касса сначала установила пособие на ребенка, но в июле 2015 года отменила его из-за отсутствия подтверждения обучения. В заявлении, поступившем в семейную кассу только в апреле 2018 года, истец вновь потребовал пособие на ребенка, на этот раз даже за период с августа 2015 года. В решении от апреля 2018 года семейная касса установила текущее пособие на ребенка с августа 2015 года. Однако она ограничила выплату пособия на ребенка за период с октября 2017 года по апрель 2018 года (= шесть месяцев). Финансовый суд удовлетворил иск и признал право на доплату также за месяцы с августа 2015 года по сентябрь 2017 года.

- Федеральный финансовый суд согласился с нижестоящей инстанцией. Поскольку семейная касса в спорном случае установила пособие на ребенка задним числом на срок более шести месяцев, Федеральный финансовый суд счел ее обязанной выплатить пособие на ребенка истцу в этом объеме.

(2022): Как долго у меня есть право на получение пособия на ребенка задним числом?

Какие сопоставимые с пособием на ребенка выплаты я должен указать?

Как правило, всем родителям полагается пособие на ребенка, однако существуют исключения, если Вы как родители уже получаете другие финансовые выплаты. Вы должны указать их в этой форме.

Если у Вас есть право на детское пособие из государственного социального страхования от несчастных случаев или государственного пенсионного страхования, Вам больше не полагается пособие на ребенка. Если ребенку выплачиваются пособия за границей или от межгосударственного или надгосударственного учреждения, которые сопоставимы с пособием на ребенка, Вы также не можете претендовать на пособие на ребенка. Однако ребенок может быть учтен как ребенок, увеличивающий количество детей, что может повысить право на пособие на ребенка для других детей.

Если детская надбавка или детское пособие к пенсии ниже, чем пособие на ребенка, разница выплачивается в виде частичного пособия на ребенка. Это также касается выплат, которые Вы получаете от другого государства-члена Европейского Союза, Европейской экономической зоны или Швейцарии.

Важно: Вы должны указать требования на получение пособия на ребенка, даже если Вы не получали пособие на ребенка в соответствующем году. Например, если Ваш ребенок родился в декабре одного года, но Вы получили первое пособие на ребенка только в следующем году. Даже если Вы живете раздельно и не получаете пособие на ребенка, потому что оно было учтено при расчете Ваших алиментных обязательств, Вы должны указать половину пособия на ребенка как Ваше требование.

(2022): Какие сопоставимые с пособием на ребенка выплаты я должен указать?

Мой ребенок живет с моим бывшим партнером, должен ли я все равно указывать пособие на ребенка?

Если на ребенка выплачивается пособие на ребенка, родитель, осуществляющий уход, получает это пособие. Однако, если Вы живете отдельно от Вашего партнера и обязаны выплачивать алименты на ребенка, половина пособия на ребенка прибавляется к расчету алиментов. Таким образом, Вы косвенно получаете выгоду от половины пособия на ребенка.

Поэтому в Вашей налоговой декларации Вы должны указать половину причитающегося Вам пособия на ребенка. Из 219 евро ежемесячного пособия на ребенка, которое Вам полагалось бы в 2022, Вы указываете ежемесячно 109,50 евро. Если Вы были разлучены в течение всего года и родитель, осуществляющий уход, получал пособие на ребенка в течение всего этого времени, укажите за 2022 1.314 евро (12 раз по 109,50 евро) на первого ребенка.

При этом не имеет значения, выплачиваете ли Вы полные алименты в соответствии с „Дюссельдорфской таблицей“ или по сниженной ставке.

Tipp

Даже если Вы, как родитель, обязанный выплачивать алименты, официально отказались от учета половины пособия на ребенка, Ваше право на половину пособия на ребенка будет включено в проверку на более выгодные условия, в рамках которой налоговая инспекция рассчитывает, что для Вас выгоднее: пособие на ребенка или налоговые льготы.

(2022): Мой ребенок живет с моим бывшим партнером, должен ли я все равно указывать пособие на ребенка?

Что такое налоговое послабление на ребенка?

Пособие на ребенка и налоговые льготы на детей представляют собой налоговое послабление для расходов, которые несут родители в связи с детьми. Право на получение пособия на ребенка возникает автоматически с момента рождения, но его необходимо оформить в письменной форме. Вопреки распространенному мнению, право на получение пособия на ребенка имеют не дети, а родители или опекуны, ответственные за благополучие ребенка.

Пособие на ребенка

Пособие на ребенка — это ежемесячная выплата, которую родители обычно получают от семейной кассы. Пособие на ребенка не облагается налогом. Размер пособия на ребенка зависит от количества детей.

Налоговые льготы на детей

В отличие от пособия на ребенка, налоговые льготы на детей не выплачиваются. Льгота вычитается из налогооблагаемого дохода, что снижает сумму подоходного налога. Ежемесячно выплачиваемое пособие на ребенка является авансовым платежом на налоговые льготы на детей. В 2022 году налоговые льготы на детей составляют 5.620 евро для совместно оцениваемых родителей, в противном случае 2.810 евро на каждого родителя. Льгота BEA (на нужды по уходу, воспитанию и обучению) составляет 2.928 евро.

Пособие на ребенка и налоговые льготы на детей взаимосвязаны. Налоговая инспекция автоматически проводит проверку наибольшей выгоды, чтобы определить, что выгоднее для налогоплательщика в конце налогового года: пособие на ребенка или налоговые льготы на детей.

Право на налоговые льготы на детей или пособие на ребенка

Право на налоговые льготы на детей имеют опекуны с момента рождения ребенка до

- 18 лет.

- 25 лет, если ребенок еще учится или проходит обучение, либо участвует в добровольной службе.

Если ребенок является инвалидом и не в состоянии содержать себя, право на получение пособия на ребенка или налоговых льгот на детей предоставляется бессрочно.

(2022): Что такое налоговое послабление на ребенка?

Какую сумму пособия на ребенка я могу получить?

Пособие на ребенка дифференцируется в зависимости от количества детей и составляет:

Пособие на ребенка выплачивается в любом случае для несовершеннолетних детей до достижения ими 18-летнего возраста. Для совершеннолетних детей право на получение пособия сохраняется до 25-летия, если они проходят обучение или участвуют в добровольной службе. Пособие на ребенка выплачивается семейными кассами Федерального агентства по трудоустройству. Сотрудники государственной службы или получатели пенсионных выплат обычно получают деньги непосредственно от своих работодателей.

Tipp

Ребенок, на которого Вы сами не получаете пособие на ребенка, может быть учтен как так называемый ребенок, учитываемый при расчете пособия, что увеличит право на получение пособия на ребенка для Ваших других детей.

Пример: Супружеская пара имеет троих общих детей, у мужа также есть ребенок от предыдущих отношений. Ребенок живет с биологической матерью, которая также получает пособие на ребенка. Если теперь вторая жена укажет своего супруга как получателя, его первый ребенок может быть учтен как ребенок, учитываемый при расчете пособия.

Супруги не получают пособие на ребенка для этого ребенка, однако остальные дети учитываются как второй, третий и четвертый ребенок. В течение года семья получает на 372 евро больше пособия на ребенка.

Примечание: Федеральный финансовый суд вынес следующее решение в отношении так называемых детей, учитываемых при расчете пособия, в рамках незарегистрированных сожительств: если родители общего ребенка проживают в незарегистрированном сожительстве и в их домохозяйстве также проживают двое старших детей одного из родителей от предыдущих отношений, другой родитель не получает увеличенное пособие на ребенка для третьего ребенка в соответствии с § 66 абз. 1 EStG (постановление BFH от 25.04.2018, III R 24/17).

(2022): Какую сумму пособия на ребенка я могу получить?

Минимальный уровень средств к существованию: Являются ли налоговые льготы на детей неконституционно низкими?

Минимальный уровень существования детей должен быть освобожден от налогообложения по конституционным причинам. Это осуществляется через налоговые льготы на ребенка и BEA-налоговые льготы (на нужды по уходу, воспитанию и обучению). Налоговая инспекция автоматически проверяет в рамках ежегодной налоговой оценки, что выгоднее для родителей: эти два налоговых вычета или выплачиваемое в течение года пособие на ребенка.

В то время как BEA-налоговые льготы с 2010 года остаются неизменными и составляют 2.640 евро, налоговые льготы на ребенка после четырехлетнего перерыва ежегодно увеличивались в период с 2015 по 2018 год. Они составляют 4.368 евро (2010-2014), 4.512 евро (2015), 4.608 евро (2016), 4.716 евро (2017), 4.788 евро (2018), 4.980 евро (2019).

В 2021 и 2022 годах налоговые льготы на ребенка составляют 5.460 евро. Планируется: с 01.01.2022 налоговые льготы на ребенка будут увеличены с 2.730 евро до 2.810 евро на каждого родителя (всего 5.620 евро); дальнейшие увеличения произойдут с 01.01.2023 и с 01.01.2024 ("Закон о компенсации инфляции").

Финансовый суд Нижней Саксонии в феврале 2016 года выразил серьезные сомнения в конституционности налоговых льгот на ребенка за 2014 год. Они должны были составлять не менее 4.440 евро вместо 4.368 евро. Поэтому родители имели право на приостановку или отмену исполнения (Финансовый суд Нижней Саксонии от 16.02.2016, 7 V 237/15).

Федеральный финансовый суд также согласился с тем, что за 2014 год заявление о приостановке исполнения было оправдано, если оно касалось суммы в 72 евро, на которую налоговые льготы на ребенка были занижены (решение BFH от 21.07.2016, V B 37/16).

В настоящее время Финансовый суд Нижней Саксонии снова выступил с заявлением: налоговые льготы на ребенка были неконституционно занижены не только в 2014 году, но и вся методика расчета налоговых льгот на ребенка является неконституционной - и поэтому налоговые льготы были занижены и в другие годы. Суд приостановил судебное разбирательство и передал вопрос в Федеральный конституционный суд о том, является ли законодательное регулирование размера налоговых льгот на ребенка неконституционным (Финансовый суд Нижней Саксонии от 02.12.2016, 7 K 83/16).

- При определении налогооблагаемого дохода сумма в размере минимального уровня существования должна оставаться необлагаемой налогом. На ту часть дохода, которую человек получил бы в виде социального пособия в случае нужды, не может быть наложен подоходный налог. Размер минимального уровня существования определяется федеральным правительством каждые два года.

- Установленные законодателем налоговые льготы на ребенка на основе среднего расчета предполагают материальный минимум для всех детей, который ниже, чем социально-правовая норма для ребенка старше 6 лет. Это также относится к детям старшего возраста или совершеннолетним детям, которые, например, учитываются из-за обучения или инвалидности.

- Финансовые судьи критикуют, что налоговые льготы на ребенка не зависят от возраста, в то время как социально-правовые нормы для детей зависят от возраста и увеличиваются с возрастом ребенка. При расчете налоговых льгот на ребенка учитывается только средний минимум существования в размере 258 евро в месяц, что ниже, чем социальное пособие для шестилетнего ребенка (норма 2014 года: 261 евро в месяц).

- Финансовые судьи в принципе критикуют расчет налоговых льгот на ребенка, поскольку для совершеннолетнего ребенка действует тот же минимум существования, что и для несовершеннолетнего ребенка, но не как для взрослого. Это не является ни обоснованным, ни логичным и, следовательно, не подпадает под дискреционные полномочия законодателя. Поэтому налоговые льготы на ребенка для младшей дочери должны быть на 444 евро выше, а для старшей дочери - на 1.346 евро выше.

Lohnsteuer kompakt

Теперь решение должен принять Федеральный конституционный суд - но это может занять до десяти лет. Решение имеет значение для всех родителей, которые имеют право на получение пособия на ребенка или налоговых льгот на ребенка. Увеличение налоговых льгот на ребенка влияет не только на тех налогоплательщиков, для которых налоговые льготы на ребенка выгоднее, чем пособие на ребенка, но касается всех, поскольку налоговые льготы на ребенка всегда учитываются при расчете церковного налога и солидарного сбора.

(2022): Минимальный уровень средств к существованию: Являются ли налоговые льготы на детей неконституционно низкими?