Внимание: не всегда можно получить налоговые льготы на услуги, связанные с ведением домашнего хозяйства

Расходы, которые Вы уже указали в налоговой декларации как расходы на рекламу, операционные расходы, особые расходы или чрезвычайные расходы, не могут быть также вычтены как услуги, связанные с домашним хозяйством.

Вы не можете самостоятельно определить, как вычесть расходы. Если расходы, например, считаются расходами на рекламу или особыми расходами, они должны быть указаны как таковые, то же самое касается чрезвычайных расходов. Это касается, например, расходов на уход за детьми, которые не могут быть вычтены как услуги, связанные с домашним хозяйством, даже если максимальная сумма расходов на уход за детьми уже превышена.

Также персональные услуги, например, услуги парикмахера или косметические процедуры, не считаются услугами, связанными с домашним хозяйством, даже если они предоставляются у Вас дома.

Вы можете указать услуги, которые перечислены в каталоге услуг страхования на случай потребности в уходе.

Не подлежат вычету работы, которые выполняются не в Вашем частном домохозяйстве, например, если Вы отдаете белье в прачечную.

Услуги мастеров, за которые Вы получили выплаты после страхового случая от своей страховой компании (например, страхование домашнего имущества или страхование жилого здания), не могут быть учтены в налоговой декларации. Также должны быть учтены страховые выплаты, которые Вы получите позже.

Налоговый вычет также не предоставляется на услуги, связанные с домашним хозяйством, которые не выполняются в Вашем частном домохозяйстве. К ним относится, например, уборка внешнего рабочего кабинета, второй квартиры или Вашей компании. Такие расходы относятся к операционным расходам или расходам на рекламу. Однако расходы на уборщицу, которая работает как в домашнем офисе, так и в Вашей частной квартире, могут быть разделены пропорционально. Профессиональная часть относится к операционным расходам или расходам на рекламу, а частная часть — к услугам, связанным с домашним хозяйством.

Если услуги, связанные с домашним хозяйством, выполняются как на частной территории, так и на общественной, эта деятельность в соответствии с решением BFH полностью облагается налогом. Это касается, например, уборки снега на общественных тротуарах, но не на общественных дорогах. Расходы на зимнее обслуживание перед собственным участком могут быть вычтены из налогового обязательства на 20 процентов (решение BFH от 20.03.2014, VI R 55/12).

Однако в 2020 году BFH постановил, что расходы на уборку улиц перед участком не облагаются налогом как услуги, связанные с домашним хозяйством, в соответствии с § 35a Abs. 2 Satz 1 EStG (решение BFH от 13.05.2020, VI R 4/18).

Недавно Федеральное министерство финансов опубликовало следующую таблицу в связи с судебной практикой BFH (письмо BMF от 01.09.2021, IV C 8 - S 2296-b/21/10002 :001):

TABELLE TABELLE TABELLE TABELLE TABELLE TABELLE

Кроме того, BMF постановило: Для услуг мастеров, предоставляемых государственными органами, которые приносят пользу не только отдельным домохозяйствам, но и всем домохозяйствам, участвующим в мероприятиях государственных органов, льгота в соответствии с § 35a EStG исключена. В этом случае отсутствует пространственно-функциональная связь услуг мастеров с домохозяйством отдельного владельца участка. Это касается, например, расширения общей сети снабжения или строительства дороги. Эта позиция соответствует решению BFH от 28.04.2020 (VI R 50/17).

(2022): Внимание: не всегда можно получить налоговые льготы на услуги, связанные с ведением домашнего хозяйства

Могу ли я, будучи арендатором, воспользоваться налоговой льготой?

Да, поскольку Вам не обязательно быть собственником квартиры, чтобы заявить расходы.

Налогоплательщики, которые хотят воспользоваться налоговыми льготами на услуги, связанные с домашним хозяйством, или услуги ремесленников, не обязаны быть заказчиками проведенных работ. Таким образом, арендаторы могут заявить расходы на услуги, которые были заказаны арендодателем и оплачены ими в виде эксплуатационных расходов.

Если арендодатель заказал услуги, связанные с домашним хозяйством, и услуги ремесленников, арендаторы могут заявить суммы, уплаченные в качестве эксплуатационных расходов, для налогового вычета, также в рамках указанных максимальных сумм.

С помощью расчета эксплуатационных расходов на квартиру можно значительно сэкономить на налогах, так как многие позиции могут уменьшить налоговое бремя как услуги, связанные с домашним хозяйством, или услуги ремесленников. В случае эксплуатационных расходов это касается прежде всего следующих позиций:

- Уход за садом

- Уборка дома

- Услуги домоуправляющего

- Плата за услуги трубочиста

- Техническое обслуживание лифта.

Важно

Чтобы заявить свое право в налоговой инспекции, арендатору необходимо подтверждение от арендодателя, содержащее необходимые данные. "Обычный" расчет эксплуатационных расходов, как правило, не содержит необходимых данных. Арендатор в любом случае имеет право на получение соответствующего подтверждения.

Примечание: Если Вы живете в аренду, Вы также можете воспользоваться налоговыми льготами на трудовые отношения, связанные с домашним хозяйством, или на услуги ремесленников, если они были заказаны Вами и выполнены в Вашей квартире.

(2022): Могу ли я, будучи арендатором, воспользоваться налоговой льготой?

Рабочий кабинет: правильно списать расходы при совместном использовании

Если Вы используете рабочий кабинет совместно с работающим супругом, часто бывает неясно, кто и какие расходы может списать в налоговом порядке. Ясно, что сначала необходимо рассчитать расходы на рабочий кабинет и распределить их между двумя пользователями в соответствии с долей использования.

Затем необходимо проверить личное право на вычет:

- Если рабочий кабинет является центром всей профессиональной деятельности одного из супругов, он может полностью списать свою долю расходов как расходы на рекламу или операционные расходы.

- Если один из супругов использует рабочий кабинет, потому что другое рабочее место недоступно, его доля расходов может быть списана только до предельной суммы в 1.250 евро. При 50% доле использования это составляет до 625 евро.

С 2005 года налоговые органы применяют ограничение на вычет для рабочего кабинета "в отношении объекта". Это означает, что расходы на рабочий кабинет могут быть списаны только один раз до 1.250 евро, независимо от количества пользователей. Таким образом, если супружеская пара учителей совместно использует рабочий кабинет, каждый из них не может списать расходы до 1.250 евро, а этот предельный размер должен быть распределен в соответствии с долей использования. При этом необходимо проверить, выполняет ли каждое лицо личные условия для вычета.

Новые условия вычета при совместном использовании

Теперь Федеральный финансовый суд изменил свою прежнюю правовую позицию и позицию налоговых органов в пользу налогоплательщиков: если два человека совместно используют рабочий кабинет и каждый выполняет личные условия для вычета (отсутствие другого рабочего места), каждый может списать свои расходы до предельной суммы 1.250 евро как расходы на рекламу или операционные расходы. Таким образом, в будущем будет применяться не "объектный", а "персональный" подход, так что каждый пользователь может списать свою долю расходов либо до 1.250 евро, в неограниченном размере, либо вообще не списывать (постановления BFH от 15.12.2016, VI R 53/12 и VI R 86/13).

(2022): Рабочий кабинет: правильно списать расходы при совместном использовании

Услуги по уходу за домашними животными также подпадают под налоговые льготы как услуги, связанные с домашним хозяйством!

Расходы на бытовые услуги могут быть вычтены непосредственно из налогового обязательства в размере 20 %, но не более 4.000 евро в год (§ 35a Abs. 2 EStG). К ним относятся, в частности, уход и присмотр за нуждающимися в уходе лицами с помощью амбулаторных служб или самостоятельных работников по уходу, а также присмотр за детьми самостоятельными нянями или Au-Pairs в доме заказчика.

Вопрос в том, является ли присмотр за домашними животными бытовой услугой и могут ли соответствующие расходы быть вычтены из налогооблагаемой базы. В любом случае налоговые органы однозначно отклоняют налоговые льготы. В новом указе BMF 2014 года указано, что расходы на уход за животными, ветеринарные расходы не облагаются налогом (письмо BMF от 10.01.2014, BStBl. 2014 I S. 75, приложение 1).

В настоящее время Федеральный финансовый суд вынес решение против налоговых органов о том, что уход и присмотр за домашним животным относятся к бытовым услугам, поскольку уход за домашними животными имеет тесную связь с домашним хозяйством владельца. Поэтому расходы на это облагаются налогом в соответствии с § 35a EStG (решение BFH от 03.09.2015, VI R 13/15).

Случай: Супруги держат домашнюю кошку в своей квартире. На время их отсутствия они наняли смотрителя за животными и домом, который выставил им счет на 12 евро в день, всего 302,90 евро в год. Налоговая инспекция отказала в налоговом снижении, ссылаясь на вышеупомянутое письмо BMF.

По мнению судей BFH, "бытовые услуги" включают хозяйственные работы, которые обычно выполняются членами частного домохозяйства или соответствующими сотрудниками и выполняются регулярно. Таким образом, уход и присмотр за домашним животным также являются бытовой услугой. "Поскольку такие действия, как кормление, уход за шерстью, выгуливание и другие занятия с животным или связанные с ним работы по уборке, выполняются регулярно и обычно выполняются самим налогоплательщиком или другими членами домохозяйства." Таким образом, они относятся к домашнему хозяйству владельца.

Lohnsteuer kompakt

Расходы на уход и присмотр за домашним животным, включая транспортные расходы, могут быть вычтены только в том случае, если присмотр осуществляется в доме или на участке. Налоговая льгота не предоставляется, если животное забирают из квартиры и возвращают после присмотра (например, выгул собак) (решение Финансового суда Мюнстера от 25.05.2012, 14 K 2289/11).

Однако BFH разъяснил, что, по крайней мере, "выгул" животного за пределами квартиры не является налоговым нарушением. В конце концов, налоговые органы также предоставляют налоговый бонус за "сопровождение детей, больных, пожилых или нуждающихся в уходе лиц при покупках и посещениях врача, а также за небольшие поручения" с помощью домработницы за пределами квартиры (письмо BMF от 10.01.2014, BStBl. 2014 I S. 75, Tz. 13).

В настоящее время Финансовый суд Берлин-Бранденбург подтвердил отрицательное мнение в отношении круглосуточного сервиса по уходу за собаками (догситтер) (решение от 07.11.2018, 7 K 7101/16). В этом случае уход за собакой осуществлялся следующим образом: смотритель за собаками ежедневно забирал собаку истцов с места их жительства для прогулки, которая проводилась с другими собаками. Во второй половине дня собака возвращалась на место жительства истцов. В это время собака перевозилась в автомобиле или находилась на территории смотрителя за собаками. Такая организация ухода за собакой больше не сопоставима с уходом за собакой, который осуществляют члены домохозяйства. Ведь они не покидают место жительства с собакой для прогулки, чтобы вернуться только во второй половине дня.

(2022): Услуги по уходу за домашними животными также подпадают под налоговые льготы как услуги, связанные с домашним хозяйством!

Какие расходы подлежат льготному налогообложению?

К льготным расходам относятся брутто-зарплата или заработная плата (в случае "мини-работ") и взносы на социальное страхование, оплаченные работодателем, подоходный налог, включая надбавку солидарности и церковный налог, взносы на страхование от несчастных случаев, взносы в соответствии с Законом о компенсации расходов (U 1 и U 2).

(2022): Какие расходы подлежат льготному налогообложению?

Какие меры поддерживаются и какова сумма налогового вычета?

В рамках услуг, связанных с домашним хозяйством, работы должны быть выполнены независимым поставщиком услуг или агентством по предоставлению услуг. К льготным услугам относятся, например:

- уборка квартиры, мытье окон, уборка лестничных клеток и других общих помещений,

- уход за садом (например, стрижка газона, обрезка живой изгороди),

- услуги при переездах частных лиц (за вычетом возмещения третьими лицами).

Примерный перечень льготных и нелеготных услуг, связанных с домашним хозяйством, и услуг ремесленников Вы также найдете в письме Федерального министерства финансов от 11.09.2016.

Расходы на услуги, связанные с домашним хозяйством, которые оказываются независимыми поставщиками услуг, могут быть вычтены непосредственно из налогового обязательства, до 20.000 евро с 20 процентами, максимум 4.000 евро в год.

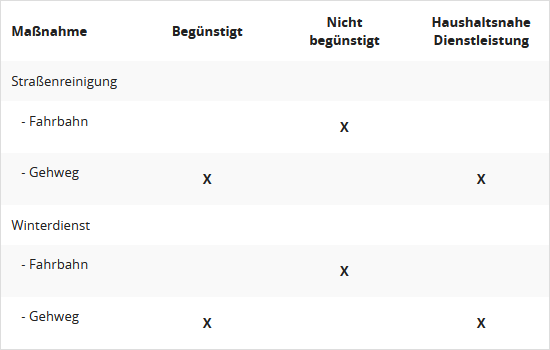

Основным условием для вычета расходов является их связь с собственным домохозяйством. Однако различные работы выполняются как на частной территории, так и на общественной, или они приносят пользу частному домохозяйству хотя бы косвенно, даже если они в первую очередь касаются общественной территории. К ним относятся, например, уборка тротуаров или уборка снега.

- В 2014 году Федеральный финансовый суд постановил, что уборка снега на общественных тротуарах считается льготной деятельностью, связанной с домашним хозяйством. Таким образом, расходы на зимнее обслуживание перед собственным участком могут быть вычтены из налогового обязательства на 20 процентов (постановление Федерального финансового суда от 20.03.2014, VI R 55/12). По мнению судей Федерального финансового суда, услуги связаны с домохозяйством, если они оказываются "в пределах существующего домохозяйства". К ним относятся квартира, а также прилегающая территория. Поэтому понятие "домохозяйство" следует толковать пространственно-функционально.

- В 2020 году Федеральный финансовый суд постановил, что расходы на уборку улиц перед участком не являются услугами, связанными с домашним хозяйством, в соответствии с § 35a абз. 2 предложение 1 Закона о подоходном налоге (постановление Федерального финансового суда от 13.05.2020, VI R 4/18).

- В настоящее время Федеральное министерство финансов опубликовало следующую краткую таблицу в полном соответствии с Федеральным финансовым судом (письмо Федерального министерства финансов от 01.09.2021, IV C 8 - S 2296-b/21/10002 :001):

Основным условием для вычета расходов является их связь с собственным домохозяйством. Однако различные работы выполняются как на частной территории, так и на общественной, или они приносят пользу частному домохозяйству хотя бы косвенно, даже если они в первую очередь касаются общественной территории. К ним относятся, например, уборка тротуаров или уборка снега.

- В 2014 году Федеральный финансовый суд постановил, что уборка снега на общественных тротуарах считается льготной деятельностью, связанной с домашним хозяйством. Таким образом, расходы на зимнее обслуживание перед собственным участком могут быть вычтены из налогового обязательства на 20 процентов (постановление Федерального финансового суда от 20.03.2014, VI R 55/12). По мнению судей Федерального финансового суда, услуги связаны с домохозяйством, если они оказываются "в пределах существующего домохозяйства". К ним относятся квартира, а также прилегающая территория. Поэтому понятие "домохозяйство" следует толковать пространственно-функционально.

- В 2020 году Федеральный финансовый суд постановил, что расходы на уборку улиц перед участком не являются услугами, связанными с домашним хозяйством, в соответствии с § 35a абз. 2 предложение 1 Закона о подоходном налоге (постановление Федерального финансового суда от 13.05.2020, VI R 4/18).

- В настоящее время Федеральное министерство финансов опубликовало следующую краткую таблицу в полном соответствии с Федеральным финансовым судом (письмо Федерального министерства финансов от 01.09.2021, IV C 8 - S 2296-b/21/10002 :001):

Tipp

В настоящее время Федеральный финансовый суд отказал в налоговой льготе в соответствии с § 35a Закона о подоходном налоге на статические расчеты инженера-строителя. Это также относится к случаям, когда статический расчет был необходим для выполнения работ ремесленников (постановление Федерального финансового суда от 04.11.2021, VI R 29/19).

Müllabfuhrgebühren

Примечание: В настоящее время расходы на вывоз мусора не учитываются в налоговой декларации как услуги, связанные с домашним хозяйством. Налоговые органы опираются на старое решение Финансового суда Кёльна от 26.01.2011 (4 K 1483/10, EFG 2011 S. 978 Nr. 11). Обоснование заключается в том, что основная услуга не оказывается в пределах границ участка налогоплательщика. Основной услугой является не вывоз мусора, а его последующая утилизация и переработка. Опорожнение и транспортировка мусора являются лишь вспомогательными услугами. В настоящее время Финансовый суд Мюнстера подтвердил эту точку зрения, но явно допустил апелляцию, которая уже подана (решение от 24.02.2022, 6 K 1946/21 E, апелляция под VI R 8/22).

(2022): Какие меры поддерживаются и какова сумма налогового вычета?

Условия для всех налоговых льгот

Услуга должна быть оказана в домашнем хозяйстве налогоплательщика. Это условие, например, не выполняется в случае

- ухода и присмотра за больными, престарелыми и нуждающимися в уходе лицами в дневном стационаре,

- ремонта бытовых предметов на предприятии ремонтной компании,

- вывоза мусора (утилизация или удаление мусора происходит за пределами домашнего хозяйства)

Домашнее хозяйство должно находиться в Европейском союзе или в Европейской экономической зоне. Если расходы налогоплательщика касаются нескольких домохозяйств (например, основное место жительства и дача), то максимальная сумма вычета может быть применена только один раз.

Не подлежат вычету расходы, которые уже были учтены в соответствии с другими положениями Закона о подоходном налоге как производственные расходы, расходы на рекламу, специальные расходы или чрезвычайные расходы.

Особенности для владельцев квартир: Владельцы квартир, которые используют собственную квартиру, получают налоговое послабление, даже если сообщество или управляющий являются работодателем или заказчиком. И это пропорционально их доле в собственности.

Müllabfuhrgebühren

В настоящее время расходы на вывоз мусора не учитываются в налоговой декларации как услуги, связанные с домашним хозяйством. Налоговые органы опираются на старое решение Финансового суда Кёльна от 26.01.2011 (4 K 1483/10, EFG 2011 S. 978 Nr. 11).

Обоснование заключается в том, что основная услуга не оказывается в пределах границ участка налогоплательщика. Основной услугой является не вывоз мусора, а его последующая утилизация и переработка. Опорожнение и транспортировка мусора являются лишь вспомогательными услугами. В НАСТОЯЩЕЕ ВРЕМЯ Финансовый суд Мюнстера подтвердил эту точку зрения, но явно допустил апелляцию, которая уже подана (решение от 24.02.2022, 6 K 1946/21 E, Rev. под VI R 8/22).

(2022): Условия для всех налоговых льгот

Какие подтверждающие документы необходимы?

Чтобы получить налоговое послабление, Вы должны обязательно соблюдать одно условие:

Вы должны получить от поставщика услуг счет в качестве подтверждения расходов, и этот счет Вы можете оплатить только банковским переводом на его счет. Убедитесь, что в счете отдельно указаны затраты на работу и материалы. Только затраты на рабочую силу, а также затраты на машины и транспорт вместе с НДС подлежат налоговому послаблению. Однако НДС не обязательно указывать отдельно, Вы можете добавить его к затратам на рабочую силу.

Хотя не требуется прилагать выписку со счета к налоговой декларации, в случае сомнений налоговый инспектор может потребовать ее предоставить. Суммы, оплаченные по постоянному поручению, прямому дебету или через интернет-банкинг, признаются в сочетании с выпиской со счета. Наличные платежи не признаются.

Условие банковского перевода остается в силе. Оплаченные наличными счета не признаются.

К бытовым услугам относятся также уход и присмотр за нуждающимися в уходе лицами на дому с помощью мобильных служб ухода или самостоятельных работников по уходу. С 2009 года больше не требуется подтверждать необходимость в уходе и наличие степени ухода (до 2016 года) или уровня ухода (с 2017 года).

Fehlende Bescheinigung 2022: Kein Problem!

Если у Вас еще нет актуального расчета эксплуатационных расходов или отдельного подтверждения в соответствии с § 35 a EStG за 2022 от Вашей управляющей компании, это не проблема. Допускается заявлять все расходы только за тот налоговый год, в котором расчет был предоставлен арендатору. Таким образом, Вы берете последний имеющийся у Вас расчет эксплуатационных расходов – вероятно, за 2021 – и заявляете эти расходы в налоговом году 2022. Так могут поступать все арендаторы и владельцы квартир, у которых еще нет актуального подтверждения в соответствии с § 35 a EStG за 2022!

Все частные лица, которые нанимали мастеров или поставщиков услуг, заявляют расходы в том налоговом году, в котором они также оплатили соответствующий счет.

Tipp

В 2019 году Федеральный финансовый суд, к сожалению, вразрез с щедрой позицией налоговых органов, постановил, что налоговое послабление в соответствии с § 35a EStG предоставляется только на расходы, которые налогоплательщик несет на собственное проживание в доме престарелых или на собственный уход. Налоговая льгота исключается для расходов, которые он берет на себя для другого лица, то есть когда дети оплачивают расходы своих родителей (решение BFH от 03.04.2019, VI R 19/17).

Через несколько месяцев после решения BFH Финансовый суд Берлин-Бранденбург также рассмотрел вопрос о покрытии расходов на уход за родителем. На этот раз речь шла не о покрытии расходов на стационарный уход, то есть на проживание в доме престарелых, а о покрытии расходов на амбулаторный уход. Суд постановил следующее: § 35a EStG, если вообще, предоставляет льготы только на расходы на амбулаторный уход за родственниками в собственном доме налогоплательщика (то есть лица, осуществляющего уход), но не на амбулаторный уход за родственниками в их доме (решение BFH от 11.12.2019, 3 K 3210/19). Однако тогда была явно разрешена апелляция. И теперь имеется положительное решение BFH.

В настоящее время Федеральный финансовый суд постановил следующее: налоговое послабление в соответствии с § 35a абз. 2 предложение 2 первая часть предложения EStG могут также получить налогоплательщики, которые несут расходы на амбулаторный уход и присмотр за третьими лицами. Следовательно, дети могут вычесть расходы на амбулаторный уход за своими родителями, если они оплатили эти расходы. Это также применимо, если услуги по уходу и присмотру оказываются не в собственном доме налогоплательщика, а в доме лица, за которым осуществляется уход или присмотр (решение BFH от 12.04.2022, VI R 2/20).

Однако BFH также усложняет ситуацию, поскольку он придерживается своего вышеупомянутого решения 2019 года. Он различает покрытие расходов на стационарный уход (= по-прежнему не подлежит вычету) и покрытие расходов на амбулаторный уход (= подлежит вычету), при этом во втором случае важно, кто заключил договор на оказание услуг по уходу. Только если плательщик, чаще всего дочь или сын, обязаны по договору, то есть выполняют обязательство по собственному долгу, расходы подлежат вычету. Если же платеж производится по долгу лица, за которым осуществляется уход, то есть отца или матери, то это считается незначительными расходами третьих лиц с налоговой точки зрения.

(2022): Какие подтверждающие документы необходимы?

Можно ли также списать расходы на отдельный рабочий уголок?

После основополагающего решения Федерального финансового суда домашний рабочий кабинет не признается в налоговом отношении, если помещение также используется в личных целях. Затраты на помещение не могут быть разделены на профессиональную и личную долю и затем учтены с учетом профессиональной доли использования. Поэтому рабочий уголок в жилой или спальне не дает права на частичный вычет расходов на рекламу, так же как и помещение, используемое для работы только время от времени (решение Федерального финансового суда от 27.07.2015, GrS 1/14).

В связи с этим Федеральный финансовый суд разъяснил, что рабочий кабинет или офис не подлежат вычету, если профессионально используемая часть помещения отделена, а другая часть помещения используется в личных целях (решение Федерального финансового суда от 17.02.2016, X R 32/11).

Случай: Предприниматель использует комнату в своем доме для выполнения офисных дел. Часть этой комнаты оборудована письменным столом и офисными стеллажами. В другой части этой комнаты, отделенной стеллажом, находятся диван, журнальный столик, обеденный стол с несколькими стульями и телевизор. Поскольку здесь имеется частичное использование в личных целях, расходы на рабочий кабинет не могут быть вычтены как операционные расходы, даже частично.

Отделение не достаточно, чтобы из одного помещения сделать два. Кроме того, понятие "рабочий кабинет" подразумевает, что помещение используется исключительно или почти исключительно для получения дохода. Поэтому частичный вычет расходов на помещения смешанного использования исключается.

Lohnsteuer kompakt

Из-за пандемии коронавируса рабочий мир изменился. Многие работники, а также самозанятые лица теперь выполняют свою профессиональную или деловую деятельность дома (удаленная работа). Однако не всегда у них есть отдельное помещение, которое признается в налоговом отношении как рабочий кабинет. Обычно расходы на домашний рабочий кабинет признаются в налоговом отношении как расходы на рекламу или операционные расходы только в том случае, если это помещение в квартире отделено и используется исключительно или почти исключительно для профессиональных или деловых целей. Однако даже у тех, кто не имеет отдельного помещения, возникают расходы на отопление, электроэнергию или воду из-за их работы на домашнем рабочем месте.

И теперь они также получают налоговое облегчение: работники и самозанятые лица, работающие дома и чье рабочее место не соответствует налоговым требованиям для рабочего кабинета, могут требовать фиксированную сумму в размере 5 евро в день в качестве расходов на рекламу или операционных расходов. Максимально можно вычесть 600 евро в год.

(2022): Можно ли также списать расходы на отдельный рабочий уголок?

Если Вы используете домашний офис для двух видов дохода!

Если Вы используете рабочий кабинет на дому для нескольких видов деятельности в рамках различных видов доходов, возможность вычета расходов на рабочий кабинет должна проверяться отдельно для каждого вида дохода.

- Сначала проверьте для каждого вида деятельности, для которой Вы используете рабочий кабинет, имеется ли "другое рабочее место" или является ли рабочий кабинет "центром" соответствующей деятельности.

- Затем определите долю времени, в течение которого Вы используете рабочий кабинет для каждого вида дохода, например, 50 % для самостоятельной деятельности и 50 % для работы по найму.

- Затем распределите расходы на рабочий кабинет в соответствии с долей времени использования, независимо от того, подлежат ли расходы в рамках этого вида дохода вычету. Например, для самостоятельной деятельности 50 % расходов могут быть вычтены до 1.250 евро, если "другое рабочее место отсутствует", или даже в неограниченном размере, если рабочий кабинет является "центром деятельности". Остальные 50 % расходов не подлежат вычету для работы по найму, так как у работодателя имеется другое рабочее место.

- Вопрос в том, следует ли в данном случае также разделить максимальную сумму вычета, так что для самостоятельной деятельности 50 % доля расходов признается только до 625 евро, или же она может быть вычтена до 1.250 евро?

В настоящее время Федеральный финансовый суд постановил, что законодательный максимальный размер 1.250 евро не подлежит разделению. "Разделение максимальной суммы с образованием частичных максимальных сумм для различных видов доходов не допускается." Таким образом, если рабочий кабинет используется как для работы по найму, так и для самостоятельной деятельности, соответствующая доля расходов на рабочий кабинет может быть вычтена как операционные расходы до 1.250 евро, а не только до 625 евро (постановление BFH от 25.04.2017, VIII R 52/13).

Beispiel

Господин Шмитт является государственным служащим с постоянным рабочим местом. Он использует рабочий кабинет для своей основной деятельности примерно 3 часа в неделю, а также около 6 часов для самостоятельной писательской деятельности. Расходы на рабочий кабинет составляют 3.000 евро в год.

На побочную деятельность приходится 2.000 евро (2/3) расходов, которые могут быть вычтены в размере до 1.250 евро. Доля расходов в размере 1.000 евро (1/3), приходящаяся на основную деятельность, не признается.

(2022): Если Вы используете домашний офис для двух видов дохода!

Какова сумма налогового вычета?

Если домработница нанята на условиях обычного трудового договора и Вы платите обычные взносы в государственное социальное страхование, Вы получаете исключительно высокое налоговое послабление.

Расходы могут быть вычтены из налогового обязательства до 20.000 евро на 20 процентов, максимум 4.000 евро в год.

Если трудовые отношения не действуют в течение всего года, максимальная сумма в 4.000 евро не уменьшается на одну двенадцатую за каждый полный календарный месяц, в котором условия не выполняются.

(2022): Какова сумма налогового вычета?

Расходы на домашний офис: двойной максимальный размер для двух человек?

С 2005 года налоговые органы применяют ограничение на вычет расходов на рабочий кабинет в отношении объекта. Это означает, что расходы на рабочий кабинет могут быть вычтены только один раз до 1.250 евро, независимо от количества пользователей. Если, например, супружеская пара учителей совместно использует рабочий кабинет, каждый из них не может вычесть расходы до 1.250 евро, а этот максимальный размер должен быть распределен в соответствии с долей использования.

При этом необходимо проверить, выполняет ли каждое лицо личные условия для вычета. Против удвоения или увеличения максимальной суммы говорит то, что расходы на помещение при совместном использовании не выше, чем при использовании одним человеком (письмо Федерального министерства финансов от 02.03.2011, BStBl. 2011 I S. 195, Tz. 21). Согласно предыдущему правовому положению, супружеская пара учителей, использующая два небольших помещения по 14 кв. м в качестве рабочих кабинетов, может вычесть расходы дважды до 1.250 евро в качестве рекламных расходов. Однако если пара использует одно помещение площадью 28 кв. м совместно, расходы могут быть вычтены только один раз до 1.250 евро, т.е. каждый супруг может вычесть только 625 евро в качестве рекламных расходов. Это кажется несправедливым.

В настоящее время Федеральный финансовый суд изменил свою прежнюю правовую позицию и позицию налоговых органов в пользу налогоплательщиков: если два человека совместно используют рабочий кабинет и каждый выполняет личные условия для вычета (нет другого рабочего места), каждый может вычесть свои расходы до максимальной суммы 1.250 евро в качестве рекламных расходов или операционных затрат. Таким образом, больше не применяется "объектный" подход, а применяется "персональный" подход, так что каждый пользователь может вычесть свою долю расходов либо до 1.250 евро, в неограниченном размере, либо вообще не вычитать (решения BFH от 15.12.2016, VI R 53/12 и VI R 86/13).

- Судьи BFH, очевидно, впервые правильно взглянули на закон и обнаружили, что "формулировка не дает оснований для сокращения суммы вычета в размере 1.250 евро для налогоплательщика (пропорционально), потому что другой налогоплательщик также использует рабочий кабинет исключительно для деловой или профессиональной деятельности. Закон не предусматривает распределение суммы вычета между несколькими налогоплательщиками при совместном использовании домашнего рабочего кабинета." Из формулировки закона нельзя сделать вывод, что налогоплательщик имеет право на вычет в размере 1.250 евро только при единоличном использовании рабочего кабинета. Нет никаких указаний на то, что при учете расходов на рабочий кабинет, используемый в профессиональных целях, должно быть сделано исключение из индивидуального налогообложения. Вот как!

- Если супруги при совместной долевой собственности совместно используют домашний рабочий кабинет, расходы в принципе распределяются между супругами поровну. Если для обоих выполнены условия для ограниченного вычета, каждому предоставляется вычет в размере до 1.250 евро. То же самое относится к совместно арендованной супругами или партнерами квартире. В этом случае арендные платежи считаются произведенными за счет каждого из супругов/партнеров наполовину. Таким образом, фактический объем использования рабочего кабинета не имеет значения.

- Случай: Супружеская пара учителей совместно использует домашний рабочий кабинет в частном доме. Расходы составляют 3.000 евро, так что на каждого приходится доля в размере 1.500 евро. Налоговая инспекция и финансовый суд признают расходы в размере 1.250 евро и учитывают у каждого супруга долю в размере 625 евро в качестве рекламных расходов. Однако BFH теперь принимает у каждого супруга долю расходов в размере 1.250 евро.

Beispiel

Супруги Штойерле совместно используют рабочий кабинет в своем доме. Для госпожи Штойерле это центр ее профессиональной деятельности, в то время как господин Штойерле выполняет в нем побочную работу. Расходы на рабочий кабинет составляют в общей сложности 10.000 евро, которые распределяются между ними поровну.

Госпожа Штойерле может вычесть свою долю расходов в размере 5.000 евро в полном объеме в качестве рекламных расходов или операционных затрат. Для господина Штойерле действует ограничение на вычет в размере 1.250 евро. Ранее из-за объектного применения его доля расходов в размере 5.000 евро признавалась только в размере 625 евро (половина от 1.250 евро). Согласно новому правовому положению, вычитается 1.250 евро.

Кстати: Предыдущее объектное применение максимальной суммы вычета также нелогично по другой причине: если Вы используете два рабочих кабинета в разных местах, например, по месту жительства и по месту работы, расходы могут быть вычтены в общей сложности только до 1.250 евро. То же самое относится, если Вы меняете рабочий кабинет в течение года или оборудуете еще одно помещение в качестве рабочего кабинета. Это снова персональное применение, не так ли?

(2022): Расходы на домашний офис: двойной максимальный размер для двух человек?

Относятся ли расходы на вывоз мусора также к льготным расходам?

Zwar fällt der Müll im Haushalt an und wird auch von dort abgeholt. Die eigentliche Leistung der Müllabfuhr ist jedoch nicht das Ausleeren der Mülltonnen, sondern das Transportieren und Entsorgen bzw. Verwerten des Mülls.

Dies erfolgt außerhalb des Haushalts der Steuerpflichtigen und ist deshalb nicht begünstigt.

(2022): Относятся ли расходы на вывоз мусора также к льготным расходам?

Могу ли я вычесть расходы на услуги мастера в дополнение к расходам на уборщицу?

Да. Вы можете одновременно заявить в налоговой декларации услуги ремесленников (заработная плата) и заработную плату Вашей домашней прислуги. Таким образом, Вы можете дополнительно к заработной плате для домашней прислуги также вычесть из налога заработную плату для ремесленников до 6.000 евро с 20 процентами, максимум 1.200 евро в год.

Налоговые льготы предоставляются не только на регулярные ремонтные работы, но и на разовые мероприятия по поддержанию и модернизации - и не только в квартире, но и на участке. Льготы предоставляются не только на работы, которые обычно могут выполняться членами домохозяйства, но и на работы, которые могут выполняться только специалистами, например, ремонт стиральной машины. Важно только, чтобы ремонт машины производился в Вашем домохозяйстве.

(2022): Могу ли я вычесть расходы на услуги мастера в дополнение к расходам на уборщицу?

В чем разница между трудовыми отношениями и оказанием услуг?

Трудовые отношения в домашнем хозяйстве имеют место, если Вы или объединение собственников жилья наняли кого-то для выполнения работ в домашнем хозяйстве для объединения собственников жилья. Объединение собственников жилья является работодателем этого лица.

Бытовые услуги имеют место, если работы в домашнем хозяйстве выполняются компанией. Объединение собственников жилья является заказчиком услуги.

(2022): В чем разница между трудовыми отношениями и оказанием услуг?

Когда возникает работа в частном домохозяйстве, подлежащая обязательному социальному страхованию?

Причины для трудовой деятельности, подлежащей обязательному социальному страхованию, могут быть различными:

- Заработная плата свыше 520 евро/месяц

- несколько мини-работ с общей заработной платой свыше 450 евро/месяц или 520 евро/месяц (с 01.10.2022).

В принципе, для налогообложения и социальных отчислений на заработную плату, связанную с домашним хозяйством, нет особых условий. Так же, как и в коммерческом секторе, работодатель должен удерживать подоходный налог в соответствии с электронными характеристиками вычета из заработной платы (ELStAM) работника и перечислять его в налоговую инспекцию.

Если Вы нанимаете домашнего работника, подлежащего обязательному социальному страхованию, или самозанятого поставщика услуг, Вы можете потребовать 20 процентов от расходов, но не более 4.000 евро в год. Это также относится к услугам по уходу и присмотру за нуждающимся в уходе родственником.

Beispiel

Если Вы оформили домашнего работника на условиях обязательного социального страхования, налоговая инспекция вычитает 20 процентов из налогового обязательства от расходов в размере 12.000 евро в год, то есть 2.400 евро.

(2022): Когда возникает работа в частном домохозяйстве, подлежащая обязательному социальному страхованию?

Какие дополнительные сборы взимаются с заработка?

Для незначительно занятой домработницы работодатель должен уплачивать с заработной платы паушальный взнос в размере 12 %, из которых 5 % на обязательное пенсионное и медицинское страхование и 2 % на налог. Кроме того, в 2019 году необходимо уплатить следующие взносы:

- Взнос U1 на расходы по болезни и курортному лечению: 0,9 %

- Взнос U2 на расходы по материнству: 0,29 %

- Взнос на обязательное страхование от несчастных случаев в размере 1,6 % от заработной платы.

- Частные домохозяйства не обязаны платить взнос U3 на выплату пособия по неплатежеспособности.

Для лиц, занятых в частном домохозяйстве на неполной ставке, частный работодатель обязан использовать так называемый Haushaltsscheck. Haushaltsscheck значительно облегчает Вам задачу - Вы должны им воспользоваться! И только при использовании процедуры Haushaltsscheck Вы можете получить налоговое послабление в соответствии с § 35a EStG. С помощью Haushaltsscheck Вы легко зарегистрируете свою домработницу, занятую на неполной ставке, в Minijobzentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See) и одновременно дадите разрешение на списание социальных взносов.

Minijobzentrale присваивает - если еще не присвоен - номер предприятия для работодателя, рассчитывает дополнительные расходы (паушальный взнос, взносы, страхование от несчастных случаев) и списывает общую сумму с Вашего счета два раза в год: за первое полугодие 31 июля и за второе полугодие 31 января следующего года.

(2022): Какие дополнительные сборы взимаются с заработка?

Бытовые услуги: расходы на систему экстренного вызова на дом облагаются налоговыми льготами?

В своем новом постановлении налоговая служба установила, когда расходы на систему экстренного вызова считаются бытовыми услугами. К бытовым услугам относятся также услуги по уходу и присмотру. Налоговые льготы могут получить также лица, проживающие в доме престарелых, доме для пожилых людей, доме сестринского ухода или пансионе. Расходы на бытовые услуги могут быть вычтены из налогового обязательства до 20.000 евро на 20 %, максимум 4.000 евро в год (§ 35a Abs. 2 EStG).

Привилегированной формой является проживание с обслуживанием в резиденции для пожилых людей в собственной квартире. При проживании с обслуживанием поставщик предоставляет пакет общих услуг поддержки в дополнение к проживанию по так называемому договору об обслуживании, включая помощь и поддержку в экстренных случаях. За эту систему экстренного вызова обычно взимается фиксированная плата за обслуживание, даже если услуги не предоставляются.

Вопрос заключается в том, можно ли получить налоговую льготу на фиксированную плату за обслуживание в соответствии с § 35a EStG.

В настоящее время налоговая служба в своем новом постановлении разъясняет, когда на расходы на систему экстренного вызова может быть предоставлено налоговое снижение в соответствии с § 35a EStG, и делает небольшое, но важное различие (постановление BMF от 9.11.2016, Tz. 11):

- Налоговые льготы предоставляются на расходы на систему экстренного вызова, если дежурство осуществляется в рамках "проживания с обслуживанием" в учреждении для пожилых людей. Фиксированная плата за обслуживание может быть вычтена непосредственно из налогового обязательства на 20 %.

- Налоговые льготы не предоставляются на расходы на систему экстренного вызова вне "проживания с обслуживанием" в учреждении для пожилых людей.

Поскольку фиксированная плата за обслуживание включает круглосуточное дежурство, экстренную помощь, бытовое обслуживание в случае болезни, а также уход в случае краткосрочной болезни, эти услуги сопоставимы с "помощью по хозяйству". Уже само наличие этих услуг является оказанием бытовых услуг.

Круглосуточное дежурство гарантирует, что житель, находящийся в пределах своего домохозяйства, может получить помощь в экстренной ситуации. Такое дежурство обычно выполняют члены семьи, проживающие в одном домохозяйстве. Таким образом, это "бытовые услуги". Они также предоставляются в домохозяйстве пожилых людей. Не имеет значения, что центр экстренного вызова находится за пределами домохозяйства (решение BFH от 3.9.2015, VI R 18/14).

Hinweis:

Для получения налоговой льготы достаточно договора на предоставление бытовых услуг. Фактическое использование услуг не имеет значения. Уверенность в том, что в экстренной ситуации будет оказана немедленная помощь, дает пожилым людям чувство безопасности. Таким образом, уже круглосуточный экстренный вызов и наличие услуг по уходу за пожилыми людьми являются ценными услугами, и расходы в виде фиксированной платы за них подлежат налоговому вычету.

Финансовый суд Берлин-Бранденбург в своем решении от 13.09.2017 (7 K 7128/17) постановил следующее: фиксированные сборы за подключение к центру экстренного вызова, расположенного за пределами участка в охранной компании, для обеспечения безопасности в случае взлома/нападения, пожара или утечки газа в квартире налогоплательщика не облагаются налогом как бытовые услуги, если центр экстренного вызова не находится даже вблизи домохозяйства налогоплательщика, и поэтому отсутствует необходимая прямая пространственная связь между местом оказания услуги и домохозяйством.

Lohnsteuer kompakt

В настоящее время: Финансовый суд Баден-Вюртемберга также вынес решение против налоговой службы, что расходы на систему экстренного вызова облагаются налогом, даже если пожилые люди живут одни в своем домохозяйстве. Они также могут вычесть расходы как бытовые услуги в соответствии с § 35a Abs. 2 EStG на 20 % непосредственно из налогового обязательства. Поскольку обычно члены домохозяйства вызывают помощь в случае необходимости, система экстренного вызова заменяет надзор в домохозяйстве для одиноких людей (решение FG Баден-Вюртемберг от 11.6.2021, 5 K 2380/19, разрешено обжалование).

(2022): Бытовые услуги: расходы на систему экстренного вызова на дом облагаются налоговыми льготами?

Налоговый бонус также для слесарных услуг?

Дверь захлопнулась, и Вы остались без ключа перед квартирой. В этом случае нужен сервис по вскрытию замков. Недобросовестные компании беззастенчиво пользуются экстренной ситуацией и требуют огромные суммы. Вопрос в том, может ли налоговая инспекция хоть как-то облегчить ситуацию. Являются ли это услуги, связанные с домашним хозяйством, которые могут быть вычтены из налогового обязательства на 20 %, максимум 4.000 евро в год (§ 35a Abs. 2 EStG)?

В настоящее время федеральное правительство, представленное парламентским государственным секретарем д-ром Мейстером, сообщает, что расходы на сервис по вскрытию замков для открытия двери квартиры могут быть налогово льготными как услуги, связанные с домашним хозяйством. Это "зависит от услуги, оказанной в конкретном случае. Понятие 'в домашнем хозяйстве' следует толковать пространственно-функционально" (BT-Drucksache 18/11220 от 17.02.2017, вопрос 19). Вопрос был ясен и прост, но ответ неясен и запутан. Бесспорно, что услуга сервиса по вскрытию замков оказывается непосредственно в пространственной области домашнего хозяйства, которая ограничена границами участка. И это также включает входную дверь или дверь квартиры.

Никогда не платите наличными

Было бы полезнее, если бы д-р Мейстер указал на проблему: Налоговая льгота предоставляется только в том случае, если выставлен счет и он оплачен банковским переводом. Такова теория. Но на практике сервисы по вскрытию замков обычно требуют немедленной оплаты, и желательно наличными. Можно даже считать удачей, если мастер по вскрытию замков хотя бы выдаст квитанцию (но наличные квитанции не принимаются налоговой инспекцией!). Лучше настоять на банковском переводе. Вы также можете предложить мастеру по вскрытию замков немедленный перевод через интернет-банк - когда Вы вернетесь в квартиру.

(2022): Налоговый бонус также для слесарных услуг?

Является ли рабочее место в пуле сотрудников другим достаточным рабочим местом?

Под рабочим местом в пуле здесь понимается не рабочее место спасателя, а один или несколько столов на предприятии, которые используются несколькими сотрудниками в их офисные дни по мере необходимости. Поскольку все больше сотрудников могут работать из дома в некоторые дни, им нужно присутствовать на предприятии только в другие дни.

Или сотрудники, работающие в разъездах, выполняют свою работу у клиентов, а административные задачи — на предприятии. У таких сотрудников на предприятии часто нет собственного стола, и тем более собственного офиса. Обычно на предприятии меньше столов, чем потенциальных пользователей. Тогда может возникнуть борьба за последний свободный стол. Вопрос в том, могут ли сотрудники в этом случае списать домашний рабочий кабинет с налогов, поскольку на предприятии им "не предоставлено другое рабочее место".

Федеральный финансовый суд постановил, что рабочее место в пуле в принципе является "другим рабочим местом", но только в том случае, если сотрудник может фактически использовать его "в конкретно необходимом объеме и конкретно необходимым образом". Если использование рабочего места в пуле ограничено таким образом, что сотрудник должен выполнять часть своей работы в домашнем рабочем кабинете, расходы на рабочий кабинет до 1.250 евро в год могут быть вычтены как расходы на рекламу (решение BFH от 16.09.2015, IX R 19/14, опубликовано 03.02.2016).

Необходимо проверить, имеется ли достаточное количество рабочих мест в пуле в соответствии с фактическими условиями. Если для каждого пользователя нет собственного рабочего места, необходимо выяснить, обеспечено ли, например, за счет служебных графиков использования или возможности частных договоренностей, что сотрудник может выполнять все свои внутренние служебные обязанности в служебном рабочем кабинете.

Lohnsteuer kompakt

Это решение имеет значение для всех сотрудников, которые в рамках современных офисных концепций не имеют фиксированного рабочего места на предприятии и могут свободно выбирать свое рабочее место при присутствии. Финансовые судьи с иронией указывают в другом решении, что "налогоплательщик не может быть вынужден 'попытать счастья' в поисках свободного стола в разное время дня или утром соревноваться с другими коллегами за последний доступный рабочий стол" (Финансовый суд Дюссельдорфа от 23.04.2013, 10 K 822/12 E).

Однако, конечно, все зависит от конкретного случая, и поэтому есть - отрицательное - решение недавнего времени. Недавно Финансовый суд Гессена постановил, что сотруднику предоставляется рабочее место на предприятии его работодателя, даже если это только случай "совместного использования стола" (решение от 30.07.2020, 3 K 1220/19).

Случай: Истец работал ИТ-менеджером проекта. В своей декларации о подоходном налоге он заявил 1.250 евро на домашний рабочий кабинет как расходы на рекламу. В обоснование истец сослался на концепцию своего работодателя. В ней закреплен принцип совместного использования стола, согласно которому "из-за предложения рабочих мест в зависимости от потребностей обычно не происходит фиксированного распределения отдельных рабочих мест между определенными сотрудниками; что предполагает, что сотрудники обычно должны делить рабочие места." Налоговая инспекция не признала расходы. Судьи Финансового суда согласились с этим.

Обоснование: "Другое рабочее место" в смысле Закона о подоходном налоге — это, как правило, любое рабочее место, если оно подходит для выполнения офисной работы. Таким образом, комната, которую налогоплательщик делит с другими лицами, также может быть другим рабочим местом в этом смысле. Это также относится к случаю, если рабочее место в открытом офисе не закреплено за налогоплательщиком индивидуально. То же самое относится и к рабочему месту в пуле. Постоянный доступ к другому рабочему месту не является обязательным. Рабочее место в пуле может быть предоставлено как другое рабочее место в соответствии с § 4 Abs. 5 Satz 1 Nr. 6 b) Satz 2 EStG, если в этом случае фактические условия, в частности, за счет достаточного количества рабочих мест в пуле, при необходимости дополненных организованными работодателем служебными графиками использования, обеспечивают, что сотрудник может выполнять свои профессиональные обязанности в конкретно необходимом объеме.

(2022): Является ли рабочее место в пуле сотрудников другим достаточным рабочим местом?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen