(2022)

Какие меры поддерживаются и какова сумма налогового вычета?

В рамках услуг, связанных с домашним хозяйством, работы должны быть выполнены независимым поставщиком услуг или агентством по предоставлению услуг. К льготным услугам относятся, например:

- уборка квартиры, мытье окон, уборка лестничных клеток и других общих помещений,

- уход за садом (например, стрижка газона, обрезка живой изгороди),

- услуги при переездах частных лиц (за вычетом возмещения третьими лицами).

Примерный перечень льготных и нелеготных услуг, связанных с домашним хозяйством, и услуг ремесленников Вы также найдете в письме Федерального министерства финансов от 11.09.2016.

Расходы на услуги, связанные с домашним хозяйством, которые оказываются независимыми поставщиками услуг, могут быть вычтены непосредственно из налогового обязательства, до 20.000 евро с 20 процентами, максимум 4.000 евро в год.

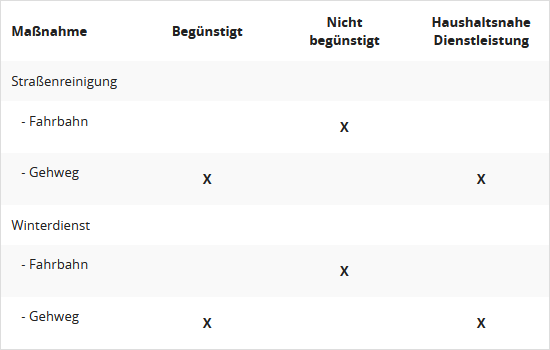

Основным условием для вычета расходов является их связь с собственным домохозяйством. Однако различные работы выполняются как на частной территории, так и на общественной, или они приносят пользу частному домохозяйству хотя бы косвенно, даже если они в первую очередь касаются общественной территории. К ним относятся, например, уборка тротуаров или уборка снега.

- В 2014 году Федеральный финансовый суд постановил, что уборка снега на общественных тротуарах считается льготной деятельностью, связанной с домашним хозяйством. Таким образом, расходы на зимнее обслуживание перед собственным участком могут быть вычтены из налогового обязательства на 20 процентов (постановление Федерального финансового суда от 20.03.2014, VI R 55/12). По мнению судей Федерального финансового суда, услуги связаны с домохозяйством, если они оказываются "в пределах существующего домохозяйства". К ним относятся квартира, а также прилегающая территория. Поэтому понятие "домохозяйство" следует толковать пространственно-функционально.

- В 2020 году Федеральный финансовый суд постановил, что расходы на уборку улиц перед участком не являются услугами, связанными с домашним хозяйством, в соответствии с § 35a абз. 2 предложение 1 Закона о подоходном налоге (постановление Федерального финансового суда от 13.05.2020, VI R 4/18).

- В настоящее время Федеральное министерство финансов опубликовало следующую краткую таблицу в полном соответствии с Федеральным финансовым судом (письмо Федерального министерства финансов от 01.09.2021, IV C 8 - S 2296-b/21/10002 :001):

Основным условием для вычета расходов является их связь с собственным домохозяйством. Однако различные работы выполняются как на частной территории, так и на общественной, или они приносят пользу частному домохозяйству хотя бы косвенно, даже если они в первую очередь касаются общественной территории. К ним относятся, например, уборка тротуаров или уборка снега.

- В 2014 году Федеральный финансовый суд постановил, что уборка снега на общественных тротуарах считается льготной деятельностью, связанной с домашним хозяйством. Таким образом, расходы на зимнее обслуживание перед собственным участком могут быть вычтены из налогового обязательства на 20 процентов (постановление Федерального финансового суда от 20.03.2014, VI R 55/12). По мнению судей Федерального финансового суда, услуги связаны с домохозяйством, если они оказываются "в пределах существующего домохозяйства". К ним относятся квартира, а также прилегающая территория. Поэтому понятие "домохозяйство" следует толковать пространственно-функционально.

- В 2020 году Федеральный финансовый суд постановил, что расходы на уборку улиц перед участком не являются услугами, связанными с домашним хозяйством, в соответствии с § 35a абз. 2 предложение 1 Закона о подоходном налоге (постановление Федерального финансового суда от 13.05.2020, VI R 4/18).

- В настоящее время Федеральное министерство финансов опубликовало следующую краткую таблицу в полном соответствии с Федеральным финансовым судом (письмо Федерального министерства финансов от 01.09.2021, IV C 8 - S 2296-b/21/10002 :001):

Tipp

В настоящее время Федеральный финансовый суд отказал в налоговой льготе в соответствии с § 35a Закона о подоходном налоге на статические расчеты инженера-строителя. Это также относится к случаям, когда статический расчет был необходим для выполнения работ ремесленников (постановление Федерального финансового суда от 04.11.2021, VI R 29/19).

Müllabfuhrgebühren

Примечание: В настоящее время расходы на вывоз мусора не учитываются в налоговой декларации как услуги, связанные с домашним хозяйством. Налоговые органы опираются на старое решение Финансового суда Кёльна от 26.01.2011 (4 K 1483/10, EFG 2011 S. 978 Nr. 11). Обоснование заключается в том, что основная услуга не оказывается в пределах границ участка налогоплательщика. Основной услугой является не вывоз мусора, а его последующая утилизация и переработка. Опорожнение и транспортировка мусора являются лишь вспомогательными услугами. В настоящее время Финансовый суд Мюнстера подтвердил эту точку зрения, но явно допустил апелляцию, которая уже подана (решение от 24.02.2022, 6 K 1946/21 E, апелляция под VI R 8/22).

Оценки текста: Какие меры поддерживаются и какова сумма налогового вычета?

5.00

с 5

Количество оценок: 3