Когда пенсионеры обязаны подавать налоговую декларацию?

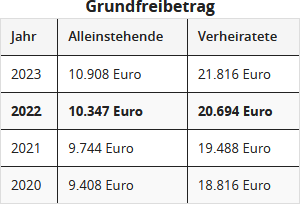

Пенсионер обязан подать налоговую декларацию 2022, если его общий доход превышает ежегодный базовый необлагаемый налогом минимум. В 2021 году базовый необлагаемый налогом минимум составляет 9.744 евро для одиноких и 19.488 евро для женатых.

К налогооблагаемым доходам пенсионеров, которые необходимо указать, относятся частные и государственные пенсии (бланк R), а также доходы от аренды и капитала (бланк V и бланк KAP) и многое другое.

Не каждый евро государственной пенсии относится к налогооблагаемым доходам пенсионера. Это означает, что если Вы получаете государственную пенсию в размере 1.500 евро в месяц, Вам не нужно облагать налогом всю годовую сумму в 18.000 евро. Сумма налогооблагаемой пенсии зависит от года выхода на пенсию. Доля налогообложения составляет 50 % от суммы пенсии для всех пенсионеров 2004 года и для тех, кто вышел на пенсию в 2005 году, независимо от возраста. Те, кто вышел на пенсию в 2006 году, должны были облагать налогом 52 % от суммы пенсии. При выходе на пенсию в 2021 году доля налогообложения составляет 81 %, при выходе на пенсию в 2022 году — 82 %.

Доля налогообложения применяется только в год начала получения пенсии и во второй год получения пенсии. Остаток во втором году является личным пенсионным пособием, который затем остается неизменным и не облагается налогом в течение всей жизни. С третьего года пенсия облагается налогом в полном объеме за вычетом личного пенсионного пособия и стандартного вычета на расходы в размере 102 евро. Постоянный пенсионный вычет приводит к тому, что увеличения пенсии с третьего года полностью облагаются налогом.

Пример: Для Манфреда Мустермана, который вышел на пенсию в 2005 году, налогооблагаемая пенсия составляет 50 процентов. Он получает, как и все пенсионеры, вышедшие на пенсию до 2005 года, вычет в размере 50 процентов. Этот вычет не облагается налогом и остается неизменным в течение всей жизни.

Для господина Мустермана это означает: если в 2005 году он получил пенсию в размере 30.000 евро, то его вычет составляет 15.000 евро. Этот ежегодный вычет остается постоянным до конца его жизни. Женатый пенсионер Мустерманн и его супруга не имеют других доходов. Поэтому им не нужно подавать налоговую декларацию. Поскольку вместе они остаются ниже базового необлагаемого налогом минимума в 20.694 евро (2022). Если бы Макс Мустерманн был одинок, это было бы иначе. С налогооблагаемой годовой пенсией в 15.000 евро он превысил бы базовый необлагаемый налогом минимум в 10.347 евро (2022) и должен был бы подать налоговую декларацию. Если оба супруга превышают базовый необлагаемый налогом минимум, они должны подать отдельные формы.

Tipp

Пенсионеры, которые обязаны подать налоговую декларацию, также должны убедиться, что они заявляют возможные расходы, связанные с доходами.

(2022): Когда пенсионеры обязаны подавать налоговую декларацию?

Какие доходы относятся к доходам от капитала?

С введением налога на прирост капитала подача бланка KAP в основном больше не требуется. Однако в некоторых случаях Вам все же необходимо заполнить бланк KAP:

- доходы от капитала не облагаются налогом у источника (например, при продаже долей в ООО менее 1 процента)

- доходы от иностранных инвестиционных фондов с реинвестированием прибыли

- доходы (проценты, дивиденды и т. д.) с иностранных счетов или депозитов

- проценты по договорам займа между частными лицами

- проценты на налоговые возвраты

- продажа капитальных страховых полисов (при заключении договора с 2005 года)

Примечание: Для определенных доходов необходимо дополнительно заполнить бланк KAP-INV (касается доходов от инвестиций, которые не облагались налогом у источника в Германии) или KAP-BET (касается доходов от капитала при участии, если доходы и подлежащий зачету налог были определены единообразно и отдельно).

Кроме того, бланк KAP необходимо заполнить в случае выбора оценки, если:

- учитывается перенос убытков из предыдущих лет или производится зачет убытков от доходов от капитала, или

- не был полностью использован сберегательный паушальный налог, или

- церковный налог не был удержан, несмотря на обязательство по уплате церковного налога, или

- необходимо учесть иностранные налоги, или

- для проверки суммы удержания налога на доходы от капитала.

Если Вы хотите подать заявление на так называемую проверку на более выгодные условия, Вам также необходимо заполнить бланк KAP. Это может позволить Вам добиться более низкого налогообложения по индивидуальной ставке, если она ниже, чем ставка налога на прирост капитала в размере 25 процентов.

Hinweis

Убытки от обесценившихся акций при чистом списании с депозита могут быть компенсированы с доходами от капитала, однако существует ограничение по сумме. Убытки могут быть компенсированы с доходами от капитала только до 20.000 евро. Непогашенные убытки переносятся на последующие годы. Важно: при обесценившихся акциях банк не производит зачет убытков. Он не включает убытки в убытковый счет. Убытки от обесценившихся акций обязательно должны быть внесены в налоговую декларацию.

(2022): Какие доходы относятся к доходам от капитала?

Какие данные должны предоставить работники?

Доходы: Здесь указываются данные, которые работники должны внести в приложение N. Это касается служащих, рабочих, государственных служащих и пенсионеров. Пожалуйста, введите здесь данные из Вашей справки о подоходном налоге.

Расходы: В разделе «Расходы» Вы можете заявить свои расходы, связанные с профессиональной деятельностью. К ним относятся, например, расходы на рабочий кабинет, транспортные расходы и расходы на повышение квалификации.

Для супругов автоматически создаются два отдельных раздела для доходов и расходов.

(2022): Какие данные должны предоставить работники?

Обязаны ли Вы, как работник, подавать налоговую декларацию?

Если Вы как наемный работник получаете доходы от работы по найму (Anlage N), Ваш работодатель ежемесячно вычитает из Вашей брутто-зарплаты подоходный налог, солидарный сбор и, при необходимости, церковный налог. Налоги перечисляются непосредственно в налоговую инспекцию. Таким образом, с налоговой точки зрения, все было бы улажено, и Вам не нужно было бы подавать налоговую декларацию. Это также относится к не состоящим в браке работникам (налоговый класс I), которые не меняли место работы в течение всего года.

Обязательная оценка: Вы должны подать налоговую декларацию

Однако налоговые органы во многих случаях предполагают, что ежемесячные налоговые вычеты с доходов от трудовой деятельности были слишком низкими. Поэтому для многих работников существует законное обязательство подавать налоговую декларацию, так называемое обязательство по оценке или обязательная оценка.

По этой причине § 46 EStG регулирует многочисленные случаи, в которых работники обязаны подавать налоговую декларацию:

-

Вы получили в течение года дополнительные доходы свыше 410 евро, которые не подлежали налогообложению с заработной платы. К ним относятся, например, гонорары, пенсии или аренда.

-

Вы получали заработную плату от нескольких работодателей одновременно в течение года.

-

Вы внесли в свою карточку заработной платы необлагаемую сумму (например, для расходов, связанных с профессиональной деятельностью, специальных расходов, чрезвычайных расходов). Необлагаемые суммы должны быть проверены в рамках налоговой декларации. Исключение: Если это необлагаемая сумма для инвалидов, необлагаемая сумма для иждивенцев или только количество детских пособий, Вы не обязаны подавать налоговую декларацию.

-

Вы и Ваш супруг(а) оба получаете заработную плату, и один из Вас был облагается по налоговому классу V или VI, или Вы оба выбрали факторный метод с комбинацией налоговых классов IV/IV.

- Вы получали в течение года выплаты, заменяющие заработную плату (например, пособие по уходу за ребенком, пособие по сокращенному рабочему времени или пособие по безработице). Эти выплаты подлежат учету при определении налоговой ставки и могут увеличить личную налоговую ставку на оставшиеся доходы.

-

Вы получили от бывшего работодателя выходное пособие или вознаграждение за многолетнюю деятельность, для которого применялась льготная пятилетняя схема.

- Как разведенные или раздельно проживающие родители, Вы выбрали другое распределение пособия на обучение или пособия на ребенка-инвалида.

-

Вы получили специальные выплаты и в том же году сменили работодателя, и Ваш новый работодатель не учел значения предыдущего работодателя при расчете подоходного налога.

-

Ваш брак был расторгнут в течение года, или Ваш супруг(а) умер, и один из супругов снова вступил в брак в том же году.

-

Вы указали в своей карточке заработной платы супруга с ограниченной налоговой ответственностью, который проживает в стране ЕС/ЕЭЗ.

-

Вы имеете место жительства или обычное место пребывания за границей и подали заявление на неограниченную налоговую ответственность в Германии.

Примечание: С 01.01.2020 многие условия обязательной оценки также применяются к работникам с ограниченной налоговой ответственностью (§ 50 Abs. 2 Satz 2 Nr. 4c EStG, измененный "Законом о дальнейшем налоговом стимулировании электромобильности и внесении изменений в другие налоговые положения" от 12.12.2019).

(2022): Обязаны ли Вы, как работник, подавать налоговую декларацию?

Обязаны ли все лица, не являющиеся наемными работниками, подавать налоговую декларацию?

Если Вы не получаете доход от работы по найму, Вы все равно должны подать налоговую декларацию при определенных условиях.

Самозанятые, предприниматели, арендодатели и пенсионеры обязаны подавать налоговую декларацию, если их доход превышает базовый необлагаемый налогом минимум. Таким образом, налоговая декларация обязательна для всех, если общий доход (доходы за вычетом расходов, связанных с доходами, и/или операционных расходов) превышает следующие значения:

Однако в других случаях также может быть целесообразно подать налоговую декларацию как самозанятый, предприниматель, арендодатель или пенсионер. Если Вы, например, хотите заявить о переносе убытков, Вы должны подать налоговую декларацию за соответствующий налоговый год.

Lohnsteuer kompakt

С момента пенсионной реформы 2005 года все больше пенсионеров обязаны платить налоги и, возможно, подавать налоговую декларацию.

(2022): Обязаны ли все лица, не являющиеся наемными работниками, подавать налоговую декларацию?

Кто должен заполнять бланк S для самозанятых лиц?

Самостоятельная деятельность осуществляется, в частности, лицами свободных профессий. Лицо свободной профессии — это тот, кто работает самостоятельно и несет личную ответственность, занимаясь определенной профессией или деятельностью, указанной в § 18 абз. 1 Закона о подоходном налоге (EStG). Для занятия свободной профессией не обязательно иметь высшее образование. Достаточно научного образования, включая самообразование или знания, приобретенные в ходе профессиональной деятельности. Эти знания должны соответствовать уровню высшего образования.

(1) Лица свободных профессий — это, с одной стороны, лица, которые выполняют определенную деятельность (§ 18 абз. 1 № 1 EStG), а именно:

- научную, художественную, литературную, преподавательскую или воспитательную деятельность.

(2) Лица свободных профессий — это, с другой стороны, лица, которые занимаются определенной профессией из списка, прямо указанной в Законе о подоходном налоге (§ 18 абз. 1 № 1 EStG):

- Медицинские профессии: врачи, стоматологи, натуропаты, дантисты, физиотерапевты.

- Юридические и экономические консультанты: адвокаты, нотариусы, патентные поверенные, аудиторы, налоговые консультанты, консультанты по экономике и бизнесу, присяжные бухгалтеры, налоговые поверенные.

- Технические и научные профессии: инженеры-геодезисты, инженеры, архитекторы, торговые химики, лоцманы.

- Медийные профессии: журналисты, фотокорреспонденты, переводчики, устные переводчики.

(3) Лица свободных профессий могут также быть лицами, занимающимися аналогичной профессией, которая сопоставима с указанными профессиями из списка по характеру деятельности и уровню образования. Перечень свободных профессий в § 18 абз. 1 № 1 EStG не является исчерпывающим. Важно, чтобы деятельность осуществлялась руководящим и самостоятельным образом на основе собственных профессиональных знаний. Это относится, например, к следующим профессиям:

- Сиделки, диетологи, эрготерапевты, подологи, логопеды, ортоптисты, медицинские педикюристы, государственно аттестованные массажисты и лечебные массажисты, медицинские купальщики, спасатели, зубные врачи, акушерки, психологические психотерапевты, детские и юношеские психотерапевты, консультанты по ЭВМ, бизнес-консультанты.

- Инженерия программного обеспечения, работа в качестве сетевого или системного администратора (постановления BFH от 22.09.2009, VIII R 31/07, VIII R 63/06, VIII R 79/06).

(4) Деятельность, которая не может быть отнесена к свободной профессии и не является коммерческой, относится к прочей самостоятельной деятельности. Характерной чертой является личный труд. Однако прочая самостоятельная деятельность носит скорее случайный и лишь изредка постоянный характер (§ 18 абз. 1 № 3 EStG):

- Исполнители завещаний, управляющие имуществом, члены наблюдательных советов, домоуправители, конкурсные управляющие, доверенные лица, опекуны, администраторы наследства, посредники, интервьюеры для статистических ведомств, дневные матери, юридические опекуны и попечители и т. д.

Разграничение между коммерческой и самостоятельной деятельностью часто бывает сложным, так как, например, в случае свободной профессии обычно также присутствует цель получения прибыли. Многие виды деятельности подпадают как под признаки свободной профессии, так и под признаки коммерческой деятельности. В таких случаях решающим критерием является интеллектуальная, творческая работа, которая является основой свободной профессии.

(2022): Кто должен заполнять бланк S для самозанятых лиц?