Когда расходы на переезд признаются, несмотря на небольшую экономию времени в пути?

В настоящее время Финансовый суд Кёльна вынес поразительное решение в пользу налогоплательщиков: хотя необходимая экономия времени в пути как минимум на 1 час не была достигнута, переезд был признан профессионально обусловленным, а расходы на переезд - рекламными расходами.

Расходы на переезд могут быть вычтены из налогооблагаемой базы как рекламные расходы, если переезд обусловлен профессиональными причинами, например, смена работодателя, перевод, получение или освобождение служебного жилья и т.д. Переезд также считается профессионально обусловленным без смены рабочего места, если в результате переезда время в пути до работы и обратно сокращается в общей сложности хотя бы временно как минимум на один час в день.

Но знали ли Вы, что даже при экономии времени в пути менее одного часа в день переезд все еще может быть профессионально обусловленным? Это действительно может быть так, если переезд приводит к "иной существенной улучшении условий труда". Когда это может произойти?

В данном случае до переезда время в пути на метро (8 минут) и пешие маршруты, включая время ожидания, составляли в общей сложности 20 минут в одну сторону, то есть 40 минут в рабочий день. После переезда рабочее место можно было достичь пешком менее чем за 5 минут. Профессиональная причина заключалась в том, что доступность рабочего места без использования транспорта привела к иной существенной улучшении условий труда (Финансовый суд Кёльна от 24.02.2016, 3 K 3502/13). Очень интересным и дружественным к налогоплательщикам является обоснование кёльнских финансовых судей:

"В оценку того, привел ли переезд к существенному улучшению условий труда, несмотря на экономию времени менее чем на один час, должны быть включены дополнительные факторы. Если в большом городе не нужно пользоваться транспортом и можно дойти до работы пешком, то исчезают давление времени и стресс, связанные с необходимостью прибыть вовремя, особенно если у работника нет гибкого рабочего времени.

В рассматриваемом случае учительница также носила с собой значительный багаж - книги, учебные материалы и ноутбук - в рюкзаке, который она не могла оставить в школе. Поскольку время в пути до переезда в основном приходилось на пешие маршруты и ожидание на остановках или светофорах, сокращение именно пешего маршрута значительно облегчило транспортировку тяжелого багажа.

Общеизвестные неудобства при посадке и высадке с багажом в часы пик в трамваях полностью исчезли в результате переезда. То, что благодаря переезду учительница могла быть более гибко задействована в регулярном расписании и расписании замен, а также могла приходить в школу только на один час в свои выходные дни, также относится к ее условиям труда. Вопрос о том, могла ли школа требовать от нее такой работы ранее, не имеет значения. Это не ставит под сомнение профессиональную причину."

Останется ли такая доброжелательность в силе в Федеральном финансовом суде, еще предстоит выяснить. Еще один примечательный аспект: тот факт, что переезд был связан с покупкой и заселением кондоминиума, не препятствует, по мнению финансовых судей, профессиональной причине переезда. Этот частный мотив перекрывается преобладающей профессиональной причиной.

Lohnsteuer kompakt

Вы устали ежедневно ездить на работу на дальние расстояния и хотите переехать ближе к месту работы? Расходы на поиск подходящего жилья, например, расходы на объявления и поездки на осмотры, Вы также можете заявить как (безуспешные) расходы на переезд, даже если поиск не увенчался успехом и переезд фактически не состоялся.

Единственное условие - в случае переезда экономия времени в пути должна была бы составить как минимум один час в день (Финансовый суд Дюссельдорфа от 24.03.1994, EFG 1994 S. 652).

(2022): Когда расходы на переезд признаются, несмотря на небольшую экономию времени в пути?

Когда я могу списать расходы на переезд как расходы, связанные с доходом?

Если Ваш переезд обусловлен профессиональными причинами, Вы можете вычесть связанные с этим расходы как расходы на рекламу. Профессиональная причина имеется, например, в следующих случаях:

- Ваш работодатель меняет местоположение.

- Вы переезжаете из-за смены работодателя.

- Ваш работодатель перевел Вас на другое место.

- Вы значительно сокращаете расстояние между домом и местом работы. При этом ежедневное время в пути должно сократиться как минимум на один час.

- Вы въезжаете в служебное жилье или освобождаете его.

- Вы переезжаете на место работы, чтобы прекратить ведение двойного хозяйства.

(2022): Когда я могу списать расходы на переезд как расходы, связанные с доходом?

Какие расходы на переезд я могу списать?

Если Ваш переезд обусловлен работой, Вы можете заявить следующие расходы в качестве расходов на рекламу:

Транспортные расходы

- К ним относятся Ваши расходы на транспортную компанию в полном объеме для всего груза. Кроме того, сборы за знаки запрета остановки, которые Вы устанавливаете на месте погрузки или разгрузки, также могут быть отнесены к транспортным расходам.

- Если Вы переезжаете без транспортной компании, Вы можете вычесть расходы на аренду автомобиля, включая километраж, расходы на использование собственного автомобиля в размере суточной ставки и расходы на упаковочные материалы. Если Вы платите зарплату друзьям, которые помогают, Вы также можете вычесть эти расходы.

Командировочные расходы

- В день переезда Вы можете заявить командировочные расходы, как при выездной деятельности. Если Вы едете на собственном автомобиле, Вы можете заявить служебную ставку в размере 30 центов за каждый километр. Если Вы пользуетесь общественным транспортом, налоговая инспекция принимает фактически понесенные расходы при наличии подтверждения.

- На время переезда Вы также можете заявить суточные на питание для себя и членов семьи, переезжающих с Вами, в качестве расходов на переезд. Если Вы можете подтвердить расходы на проживание, которые Вы понесли в период с момента погрузки до разгрузки груза, Вы также можете вычесть их.

Двойные арендные платежи

- Если из-за срока уведомления о расторжении договора аренды Вы должны платить двойную аренду, хотя уже живете в новой квартире, Вы можете вычесть арендные платежи за старую квартиру в качестве расходов на рекламу с дня выезда до окончания аренды.

- Это относится также к дополнительным расходам. Если Вы уже арендовали новую квартиру, но еще не живете в ней, Вы можете вычесть арендные платежи за новую квартиру в качестве расходов на рекламу.

Обстановка

- Ранее возмещенные единовременными суммами расходы на кухонную плиту или печи для каждой комнаты квартиры с 01.06.2020 включены в новую единовременную выплату на прочие расходы на переезд (§ 10 BUKG) и поэтому больше не указываются отдельно. В частности, отмена единовременных выплат на отопительные печи необходима, поскольку отопление печами устарело и на практике больше не актуально.

Уроки по переезду

- Если из-за смены школы Ваших детей требуются дополнительные занятия, Вы можете вычесть расходы.

Пособие на переезд для "прочих расходов на переезд"

- В дополнение к этим фактическим расходам существует пособие на переезд (единовременная выплата на прочие расходы на переезд), для которого не требуются подтверждающие документы. Таблица и подробное объяснение приведены в следующем разделе.

(2022): Какие расходы на переезд я могу списать?

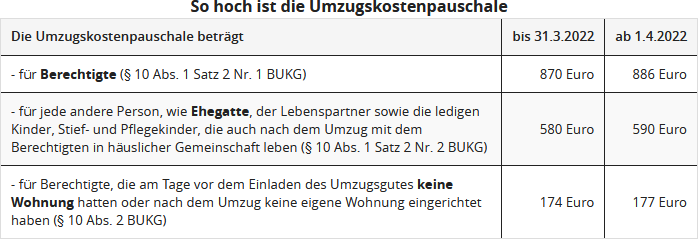

Какие расходы покрывает единовременная выплата на переезд?

При переезде по профессиональным причинам Вы можете списать расходы на переезд как расходы на рекламу или получить их необлагаемое налогом возмещение от работодателя. К ним относятся, помимо транспортных расходов, командировочных расходов, двойной арендной платы, комиссионных за аренду квартиры, также прочие расходы, связанные с переездом.

В то время как первые расходы могут быть вычтены в размере, подтвержденном документально, прочие расходы, связанные с переездом, могут быть заявлены с помощью единовременной выплаты — так называемой единовременной выплаты на прочие расходы, связанные с переездом, также: единовременная выплата на переезд.

В настоящее время Федеральное министерство финансов увеличило единовременные выплаты на переезд по профессиональным причинам с 01.04.2022 (письмо Федерального министерства финансов от 21.07.2021, IV C 5 - S 2353/20/10004).

К единовременной выплате на переезд относятся

- Чаевые для грузчиков и других помощников. Сюда входит, например, если Вы пригласите своих друзей на обед в качестве благодарности за помощь после переноски мебели.

- Профессиональный монтаж и демонтаж светильников, встроенной кухни и других электрических приборов.

- Профессиональное крепление и изменение штор, занавесок, жалюзи и их креплений.

- Сборы за перерегистрацию.

- Объявления о поиске жилья и т. д.

- Расходы на косметический ремонт в старой квартире, если Вы обязаны взять на себя их по договору (но не косметический ремонт в новой квартире, так как они являются частными).

(2022): Какие расходы покрывает единовременная выплата на переезд?

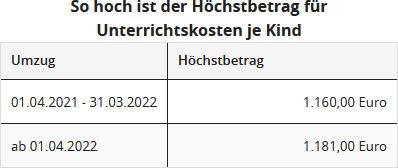

Можно ли также вычесть расходы на репетиторство для собственных детей после переезда?

Если детям после профессионально обусловленного переезда требуется репетиторство, расходы на это могут быть вычтены как расходы на рекламу до определенного максимального размера.

Налоговая инспекция не признает Ваши подтвержденные расходы автоматически до этого максимального размера.

До 31.05.2020 действовало следующее правило: Ваши расходы на обучение сначала признаются в полном объеме до половины максимальной суммы, а затем на 75%, пока не будет исчерпана вторая половина максимальной суммы. Однако общий максимальный размер не может быть превышен.

Beispiel

Семья Майер переехала из Гамбурга в Берлин 15.01.2020. Для их дочери возникли дополнительные расходы на обучение в размере 1.500 евро. Сначала подлежат вычету 1.022,50 евро, то есть половина от 2.045 евро. Из оставшейся суммы в размере 477,50 евро (1.500 евро минус 1.022,50 евро) можно вычесть еще 358 евро (75 процентов от 477,50 евро).

Всего семья Майер может заявить в налоговой декларации расходы на обучение в размере 1.380 евро.

В настоящее время для переездов с 01.06.2020 налоговая вычитаемость расходов на обучение регулируется заново (в соответствии с "Законом о модернизации структуры заработной платы" от 09.12.2019). Как и прежде, максимальная сумма, подлежащая вычету, объявляется Федеральным министерством финансов и время от времени корректируется (письмо BMF от 20.05.2020, IV C 5-S 2353/20/10004). В настоящее время Федеральное министерство финансов увеличило ставки и максимальные суммы для профессиональных переездов с 01.04.2022 (письмо BMF от 21.07.2021, IV C 5-S 2353/20/10004 :002).

Необходимость должна быть подтверждена надлежащим образом, например, справкой из школы. Новшество заключается в том, что необходимость теперь считается установленной уже при переезде в другой федеральный округ. Причина этого правила - различия в учебных и рамочных планах предыдущей и новой школ.

Налоговый совет: Вам следует знать следующую тонкость: ранее при переездах учитывался день, когда Вы завершили переезд. Например, если мебель была загружена 28.02, а выгружена 01.03, Вы имели право на более высокие суммы. Теперь это изменилось: для расчета ставок важен день до загрузки переездного имущества (письмо BMF от 20.05.2020).

(2022): Можно ли также вычесть расходы на репетиторство для собственных детей после переезда?