Сколько я сэкономлю на церковном налоге, если выйду из церкви?

Если Вы выйдете из церкви, Вы не сэкономите полностью церковный налог, который удерживается из Вашей зарплаты в течение года. Вы также должны отказаться от преимущества вычета церковного налога в качестве особых расходов из Вашего налогооблагаемого дохода.

Вам предоставляется единовременная сумма особых расходов в размере 36 евро (супруги 72 евро) за весь год. Однако Вы можете полностью заявить церковный налог в качестве особых расходов. Это уменьшает Ваш налогооблагаемый доход, а также подоходный налог.

Пример: Если Вы и Ваш супруг(а) платите 600 евро церковного налога в год, Вы можете дополнительно заявить сумму, превышающую единовременную сумму особых расходов, в качестве особых расходов (600 евро церковного налога минус 72 евро единовременная сумма особых расходов).

528 евро при предельной налоговой ставке 28 процентов вернут Вам 147 евро подоходного налога. Таким образом, уменьшается Ваш церковный налог, который рассчитывается на основе подоходного налога, а также солидарный сбор (9 процентов или 5,5 процентов от 147 евро). Это примерно на 20 евро меньше. Таким образом, церковный налог приносит Вам налоговую выгоду в размере 167 евро.

Эту выгоду от особых расходов Вы должны вычесть из Вашего церковного налога, чтобы рассчитать, какую выгоду Вам принесет выход из церкви. В этом примере Вы с супругом(ой) сэкономите 433 евро по сравнению с предыдущим годом, если не будете платить церковный налог, но при этом откажетесь от возможности вычета особых расходов.

(2022): Сколько я сэкономлю на церковном налоге, если выйду из церкви?

Особое церковное пособие: Обязанность уплаты церковного налога для супруга без конфессии.

Обязанность по уплате церковного налога существует, как правило, только для членов религиозной общины, взимающей налог, которые имеют место жительства в Германии и в области этой религиозной общины. Определяющим является формальное членство, а не, например, интенсивность веры и участие в религиозной жизни. Таким образом, те, кто не принадлежит к религиозной общине, взимающей налог, не обязаны платить церковный налог. Но действует ли это также для супругов?

Это не редкость, когда хорошо зарабатывающий супруг выходит из церкви, чтобы сэкономить на церковном налоге, а неработающий супруг с детьми остается членом церковной общины. Однако, если кто-то считает, что теперь вообще не нужно платить церковный налог, он может ошибаться.

Если супруг, принадлежащий к церкви, не имеет собственного дохода, то, конечно, не может быть взиман "церковный налог с дохода". Однако в смешанных браках церкви взимают "особый церковный сбор" как особую форму взимания церковного налога, что особенно практикуется евангелическими церквями.

- "Особый церковный сбор" взимается с супруга, принадлежащего к церкви, который не имеет или имеет небольшой доход и, следовательно, не должен платить церковный налог с дохода. В этом случае особый церковный сбор рассчитывается на основе общего налогооблагаемого дохода обоих супругов. Он взимается только в том случае, если общий налогооблагаемый доход превышает 30.000 евро, и только при совместной подаче декларации, а не при раздельной подаче для супругов.

- Согласно позиции Федерального конституционного суда, с конституционной точки зрения допустимо, что "особый церковный сбор" рассчитывается на основе расходов на образ жизни супруга, принадлежащего к церкви. В качестве вспомогательного критерия при совместной подаче декларации используется общий налогооблагаемый доход. Взимание особого церковного сбора допустимо, даже если доход получает только другой - неверующий - супруг. В браке как жизненном и экономическом сообществе каждый супруг имеет право на половину дохода другого (постановление Федерального конституционного суда от 28.10.2010, 2 BvR 591/06).

В настоящее время Европейский суд по правам человека (ЕСПЧ) постановил, что взимание церковного налога или особого церковного сбора в смешанном браке в Германии не нарушает Европейскую конвенцию о правах человека и, следовательно, допустимо (постановление ЕСПЧ от 6.4.2017, жалоба № 10138/11 и др.).

Случай: Истец сам не принадлежит ни к одной религиозной общине, его супруга является членом Евангелической церкви. Супруги подают заявление на совместную подачу декларации - с тем результатом, что муж должен оплатить церковный налог своей супруги в размере 2.220 евро. Эта сумма была вычтена из его налогового возмещения. Он и еще четыре заявителя утверждали в ЕСПЧ,

- что расчет церковного налога или церковного сбора на основе общего дохода супругов нарушает их права по ст. 9 ЕКПЧ (свобода вероисповедания) в нескольких отношениях,

- что они были привлечены к уплате особого церковного сбора за своего супруга, не будучи сами членами церкви,

- что они были вынуждены полагаться на финансовую поддержку супруга, чтобы оплатить церковный сбор, и, таким образом, зависели от супруга в осуществлении своей свободы вероисповедания,

- что они были обязаны уплатить непропорционально высокий церковный налог, поскольку при его расчете также учитывался доход супруга.

В настоящее время Финансовый суд Саксонии считает, что правило в Саксонии о специальном церковном сборе в смешанном браке противоречит Основному закону, поскольку супруги в 2014 и 2015 годах без объективной причины были поставлены в худшее положение, чем зарегистрированные партнерства. Правило нарушает общий принцип равенства (постановление от 25.3.2019, 5 K 1549/18).

В настоящее время Министерство финансов Баварии объявило, что в Баварии Евангелическо-лютеранская церковь и Евангелическо-реформатская церковь отказываются от взимания особого церковного сбора, и это решение действует задним числом с налогового года 2018 (указ Министерства финансов Баварии от 21.1.2019, BStBl I 2019 S. 213).

Das besondere Kirchgeld

Особый церковный сбор применяется, если один из супругов не принадлежит к церкви, взимающей налоги, а другой супруг, обязанный платить церковный налог,

- не получает собственного дохода,

- получает собственный доход, который из-за его низкого уровня не вызывает подоходный налог и, следовательно, церковный налог на доход, или

- получает собственный доход, который уже вызывает церковный налог, но в результате так называемого сравнительного расчета приводит к установлению более высокого особого церковного сбора.

В настоящее время Федеральный финансовый суд указал, что даже в третьей группе случаев установление особого церковного сбора конституционно допустимо, хотя на основании собственного дохода уже взимается церковный налог (постановление Федерального финансового суда от 5.10.2021, I B 65/19). Федеральный финансовый суд ссылается на решения Федерального конституционного суда (например, постановление Федерального конституционного суда от 28.10.2010, 2 BvR 591/06).

Даже в этой группе случаев не требуется отдельного обоснования. Поскольку расходы на образ жизни супруга, обязанных платить церковный налог, увеличиваются, "если у него есть собственные доходы, а у супруга значительно более высокий доход" (так решение Финансового суда Кёльна от 8.6.2005, 11 K 1389/03).

Очевидно, что допустимость взимания особого церковного сбора в этой группе случаев требует регулирования, которое проясняет соотношение между особым церковным сбором и церковным налогом на доход; например, регулирование для избежания двойного налогообложения обоими видами налогов. Соответствующие правила зачета или сравнительные расчеты содержатся в земельных законах или церковных налоговых положениях. Они не вызывают юридических проблем и поэтому не были оспорены специализированными судами и Федеральным конституционным судом с конституционной точки зрения.

Вывод: Даже в третьей группе случаев расходы на образ жизни супруга, принадлежащего к церкви, могут облагаться особым церковным сбором. Следует отметить, что особый церковный сбор не взимается единообразно по всей Германии.

(2022): Особое церковное пособие: Обязанность уплаты церковного налога для супруга без конфессии.

Как я могу снизить налог в пользу церкви за счет получения пособия на ребенка?

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, члены церкви платят 8 процентов, в остальных землях — 9 процентов. Основанием является установленный подоходный налог. Таким образом, Вы платите церковный налог в размере 8 или 9 процентов от Вашего подоходного налога.

Обратите внимание: Церковный налог также учитывается в рамках налога на прирост капитала в том же процентном размере. Если у сотрудников в их электронных данных о вычете из заработной платы (ELStAM) указаны налоговые льготы на детей, ежемесячный церковный налог рассчитывается на основе так называемого фиктивного подоходного налога.

Kirchensteuer ohne Kinderfreibetrag:

Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог составляет 34,31 евро. Церковный налог с двумя налоговыми льготами на детей: Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог теперь составляет 16,74 евро.

Таким образом, если в ELStAM указано "Число налоговых льгот на детей", ежемесячный подоходный налог не уменьшается, а уменьшаются только ежемесячный церковный налог и ежемесячный солидарный сбор. Это также относится к случаю, если Вы получаете детское пособие в течение года.

При подаче декларации по подоходному налогу налоговые льготы на детей уменьшают облагаемый налогом доход только в том случае, если детское пособие не выгоднее налоговой льготы. Однако для расчета церковного налога (и солидарного сбора) налоговые льготы на детей вычитаются "фиктивно".

Преимущество: Даже если дети учитываются только за часть года, для расчета церковного налога и солидарного сбора всегда вычитаются полные налоговые льготы на детей и налоговые льготы на воспитание ребенка. Это может иметь место при окончании профессионального обучения или рождении ребенка.

(2022): Как я могу снизить налог в пользу церкви за счет получения пособия на ребенка?

С какого момента я должен платить церковный налог?

Обязанность уплаты церковного налога начинается с момента крещения или вступления/повторного вступления в религиозную общину. В этом случае Вы должны платить церковный налог с начала следующего месяца.

Если Вы меняете религиозную общину, то обязанность уплаты церковного налога также возникает с начала следующего месяца. Однако она вступает в силу только после того, как Вы перестанете платить церковный налог в предыдущую религиозную общину.

В израильской культовой общине обязанность уплаты церковного налога возникает на основании происхождения и вероисповедания.

(2022): С какого момента я должен платить церковный налог?

Кто должен платить церковный налог?

Если Вы являетесь членом одной из следующих религиозных общин, Вы должны платить церковный налог:

- Римско-католическая церковь

- Евангелические земельные церкви

- Старокатолическая церковь

- Еврейские культовые общины

- Израильские религиозные общины (например, в Баден-Вюртемберге)

- Свободные религиозные общины (например, в Бадене, Вюртемберге, Майнце, Оффенбахе, Пфальце)

- Французская церковь в Берлине (Гугенотская церковь)

- Менонитская община в Гамбурге-Альтоне

- Унитарная религиозная община свободных протестантов в Рейнланд-Пфальце

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, Вы платите 8 процентов, в остальных землях 9 процентов от подоходного или заработного налога.

(2022): Кто должен платить церковный налог?

Сколько составляет церковный налог?

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, члены церкви платят 8 процентов, в остальных федеральных землях - 9 процентов. Основанием является установленный подоходный налог. Таким образом, Вы платите церковный налог в размере 8 или 9 процентов от Вашего подоходного налога.

Обратите внимание: Церковный налог также учитывается в рамках налога на прирост капитала в том же процентном размере.

Если у Вас есть дети или в Вашем налогооблагаемом доходе (zvE) есть доходы от предпринимательской деятельности и/или доходы, облагаемые по так называемой процедуре частичного дохода, zvE для целей церковного налога рассчитывается отдельно.

Если у работников в их электронных данных о вычете из заработной платы (ELStAM) указаны налоговые льготы на детей, ежемесячный церковный налог рассчитывается на основе так называемого фиктивного подоходного налога.

Beispiel

Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог составляет 34,31 евро. Церковный налог с двумя налоговыми льготами на детей: Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог теперь составляет 16,74 евро.

Таким образом, если в ELStAM указано "Число налоговых льгот на детей", это не уменьшает ежемесячный подоходный налог, а только ежемесячный церковный налог и ежемесячный солидарный сбор. Это также относится к случаю, если Вы получаете детское пособие в течение года.

При расчете подоходного налога налоговые льготы на детей уменьшают налогооблагаемый доход только в том случае, если детское пособие не выгоднее налоговой льготы. Однако при расчете церковного налога и солидарного сбора налоговые льготы на детей вычитаются "фиктивно".

Преимущество: Даже если дети учитываются только за часть года, для расчета церковного налога и солидарного сбора всегда вычитаются полные налоговые льготы на детей и налоговые льготы на уход и воспитание. Это может быть актуально при окончании профессионального обучения или рождении ребенка.

(2022): Сколько составляет церковный налог?

Когда я могу вычесть церковный налог как особые расходы?

Если Вы являетесь членом церкви, Вы можете списать уплаченный церковный налог как особые расходы. Также можно учесть заранее уплаченный или доплаченный церковный налог.

Если Вы являетесь членом религиозного сообщества, которое не взимает церковный налог, Вы можете вычесть платежи в его пользу «как церковный налог» – то есть в зависимости от федеральной земли 8 или 9 процентов от подоходного налога. Для этого церковь должна быть признана в качестве корпорации публичного права как минимум в одной федеральной земле. В этом случае необходимо подтверждение получения. Примеры таких религиозных сообществ: Новоапостольская церковь, евангелическо-баптистские общины, Греческая православная митрополия, Независимая евангелическо-лютеранская церковь, Епископальная методистская церковь, Армия спасения и Свидетели Иеговы.

Платежи, превышающие соответствующий церковный налог, Вы можете заявить как пожертвования на церковные цели.

Согласно новому законодательству, также признаются платежи церковного налога религиозным сообществам в государстве ЕС/ЕЭЗ как особые расходы.

Если религиозное сообщество не признано в качестве корпорации публичного права, Вы можете вычесть свои взносы в размере до 20 процентов от общей суммы доходов как пожертвования на «поддержку религиозных целей». Эти данные необходимо указать в разделе «Пожертвования». Это относится, например, к старобуддийской общине.

Церковь саентологии не является религиозным сообществом.

(2022): Когда я могу вычесть церковный налог как особые расходы?

С какого момента после выхода из церкви Вы перестаете платить церковный налог?

Обязанность уплаты церковного налога заканчивается:

- в конце календарного месяца, если место жительства или постоянное пребывание в Германии было прекращено.

- в конце месяца смерти, если член церкви умирает.

- если член церкви подает заявление о выходе из церкви. В разных федеральных землях за подачу заявления отвечают разные органы, в большинстве случаев это происходит в ЗАГСе, в противном случае в районном суде; только в федеральной земле Бремен также в церкви. В зависимости от федеральной земли выход из церкви действует с календарного месяца, в котором было подано заявление о выходе из церкви, или с следующего календарного месяца.

Hinweis

Ранее в некоторых федеральных землях существовал так называемый "месяц раскаяния", то есть обязанность уплаты церковного налога заканчивалась только через месяц после месяца выхода. Это касалось Берлина, Бранденбурга, Бремена, Гамбурга, Гессена, Мекленбурга-Передней Померании, Саксонии, Шлезвиг-Гольштейна, Тюрингии.

Однако в настоящее время месяц раскаяния был отменен для унификации правил церковного налогообложения на территории Германии, то есть выход из церкви вступает в силу в календарном месяце, в котором он был заявлен.

После выхода из церкви регистрационное ведомство автоматически информирует соответствующую налоговую инспекцию, чтобы она изменила электронные характеристики вычета из заработной платы (ELStAM). Таким образом, после Вашего выхода из церкви церковный налог больше не будет удерживаться из Вашей ежемесячной заработной платы.

Стоимость выхода из церкви - сборы за выход

В Берлине, Бранденбурге и Бремене выход бесплатный. В других федеральных землях Вам придется заплатить от 10 до 60 евро за свидетельство о выходе из церкви.

(2022): С какого момента после выхода из церкви Вы перестаете платить церковный налог?

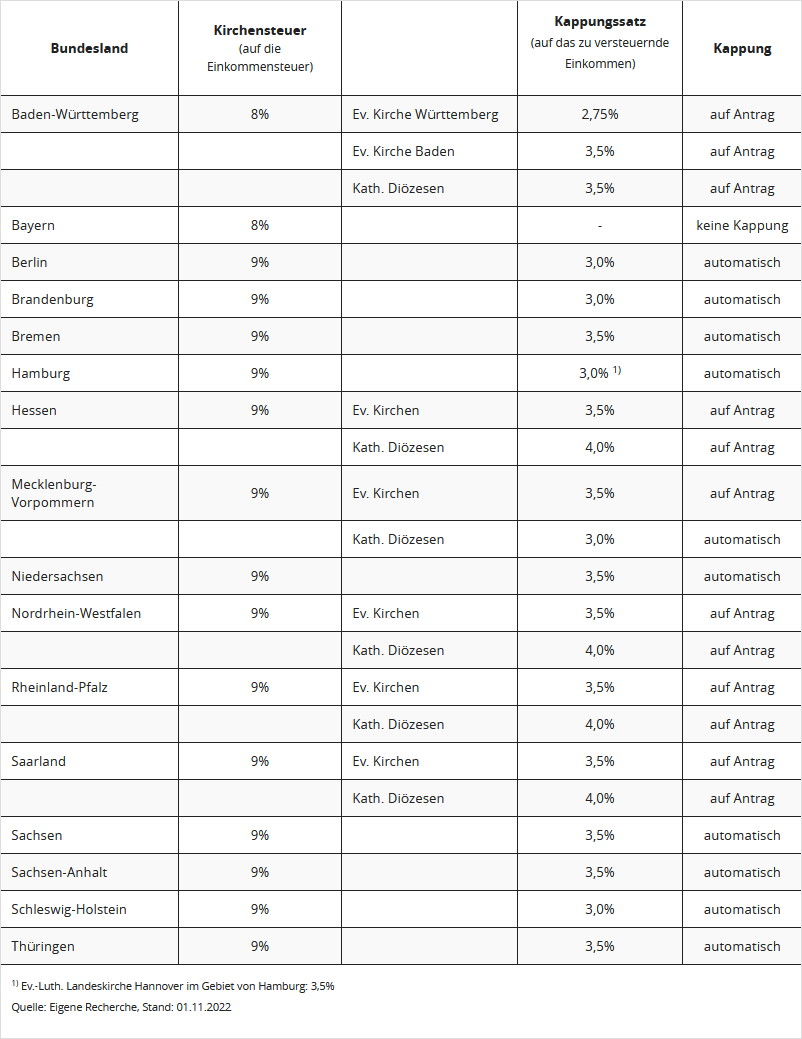

Какое преимущество дает ограничение церковного налога?

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, Вы платите 8 процентов, в остальных федеральных землях — 9 процентов. Основанием является установленный подоходный налог. Таким образом, Вы платите 9 процентов от Вашего подоходного налога в качестве церковного налога.

Чем выше Ваш доход, тем выше подоходный налог и тем выше церковный налог. Однако Вы можете подать заявление на ограничение церковного налога. Это означает, что церковный налог больше не рассчитывается на основе "подоходного налога", а на основе "налогооблагаемого дохода". Ставка ограничения различается в зависимости от федеральной земли и составляет от 2,75 до 4 процентов от налогооблагаемого дохода.

Большинство законов о церковном налоге предусматривают ограничение подоходного налога при высоком доходе. Однако Вы должны проверить, предоставляется ли ограничение в Вашей федеральной земле автоматически или только по заявлению. Существуют различные правила:

- Ограничение без заявления происходит автоматически в федеральных землях Берлин, Бранденбург, Бремен, Гамбург, Мекленбург-Передняя Померания, Нижняя Саксония, Саксония, Саксония-Анхальт, Шлезвиг-Гольштейн и Тюрингия.

- Ограничение только по заявлению действует в Баден-Вюртемберге, Гессене, Северном Рейне-Вестфалии, Рейнланд-Пфальце и Сааре.

- В Баварии ограничение церковного налога не предусмотрено.

Проверьте, имеет ли смысл ограничение в Вашем случае. Если да, подайте (неформальное) заявление на ограничение церковного налога (плюс копия последнего налогового уведомления) в Вашу епархию или земельную церковь.

Beispiel:

В Берлине действует ставка ограничения 3 процента. Таким образом, церковный налог ограничен 3 процентами от налогооблагаемого дохода.

2020 налогооблагаемый доход: 150.000 евро

подоходный налог по основному тарифу: 53.863 евро

церковный налог (9 процентов): 4.848 евро.

При ограничении до 3 процентов от дохода необходимо было бы заплатить только 4.500 евро церковного налога.

(2022): Какое преимущество дает ограничение церковного налога?