Care este suma forfetară pentru urmași?

Văduve, văduvi, orfani și orfani de un părinte primesc, la cerere, o sumă forfetară pentru urmași de 370 Euro. Pentru aceasta, trebuie să li se fi acordat plăți periodice pentru urmași.

Acestea trebuie acordate conform Legii federale a pensiilor sau conform altei legi care declară aplicabile dispozițiile Legii federale a pensiilor privind plățile pentru urmași, conform dispozițiilor privind asigurarea legală de accidente, conform dispozițiilor legale pentru urmașii unui funcționar decedat în urma unui accident de muncă sau conform dispozițiilor Legii federale de despăgubiri privind despăgubirile pentru daune aduse vieții, corpului sau sănătății.

Vă rugăm să rețineți: Un orfan primește suma forfetară pentru urmași o singură dată, chiar dacă ambii părinți sunt decedați. În cazul mai multor urmași ai aceleiași persoane (de exemplu, văduvă și orfan de un părinte), suma forfetară revine fiecărui urmaș.

(2023): Care este suma forfetară pentru urmași?

Cât timp voi primi alocație pentru copilul meu cu handicap?

Pentru un copil cu dizabilități, primiți alocația pentru copii sau scutirile fiscale pe termen nelimitat dacă sunt îndeplinite anumite condiții:

Copilul este luat în considerare fiscal dacă din cauza unei dizabilități fizice, mentale sau emoționale nu este în măsură să se întrețină singur. Aceasta înseamnă că nu își poate acoperi traiul și nevoile suplimentare cauzate de dizabilitate din veniturile și bunurile proprii.

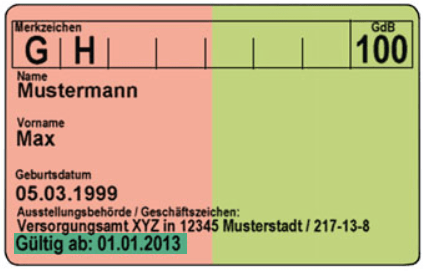

Acest lucru poate fi dovedit, de obicei, cu legitimația de handicap, în care este înscrisă caracteristica „H” și dacă gradul de dizabilitate este de cel puțin 50%. Faptul că copilul nu este angajat nu trebuie să se datoreze unei situații nefavorabile pe piața muncii, ci trebuie să fie justificat de dizabilitate.

Pentru a beneficia de luarea în considerare fiscală fără limită de vârstă a copilului, dizabilitatea trebuie să fi apărut înainte de împlinirea vârstei de 25 de ani.

(2023): Cât timp voi primi alocație pentru copilul meu cu handicap?

Ce sume forfetare sau deduceri fiscale se aplică pentru copiii cu dizabilități?

Indemnizația pentru copii, deducerea fiscală pentru copii și deducerea BEA

Puteți primi indemnizația pentru copii, deducerea fiscală pentru copii și deducerea pentru nevoile de îngrijire, educație sau formare (deducerea BEA) pentru copilul dumneavoastră cu dizabilități și după vârsta de 18 sau 25 de ani, dacă dizabilitatea copilului dumneavoastră a apărut înainte de împlinirea vârstei de 25 de ani. În același timp, aveți dreptul la alte avantaje fiscale legate de indemnizația pentru copii, cum ar fi suplimentul pentru copii la indemnizația de pensie.

Deducerea pentru dizabilitate

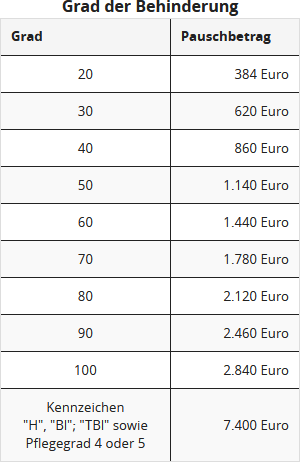

În funcție de gradul de dizabilitate, fiecare persoană cu dizabilități are dreptul la o deducere pentru dizabilitate, care acoperă toate cheltuielile curente, tipice și direct legate de dizabilitate. Această sumă variază între 384 și 7.400 Euro.

Sfat: Părinții pot solicita transferul deducerii copilului dacă acesta nu are un venit impozabil.

Deducerea pentru îngrijire

Pe lângă deducerea pentru dizabilitate, puteți beneficia de deducerea pentru îngrijire. Aceasta este acordată direct părinților care îngrijesc. Suma deducerii este

- pentru gradul de îngrijire 2: 600 Euro

- pentru gradul de îngrijire 3: 1.100 Euro

- pentru gradul de îngrijire 4 sau 5 sau neputință: 1.800 Euro

Sfat: Deducerea pentru îngrijire este o sumă anuală forfetară. O primiți integral chiar dacă nu ați îngrijit copilul cu dizabilități pe tot parcursul anului. Acest lucru poate fi cazul, de exemplu, dacă copilul dumneavoastră este cazat într-un cămin în timpul săptămânii.

Cheltuieli extraordinare

Costurile care rezultă din dizabilitatea copilului dumneavoastră, de exemplu cazarea într-un cămin sau costurile pentru un serviciu de îngrijire ambulatorie, pot fi deduse ca cheltuieli extraordinare în declarația fiscală.

Sfat: Acest lucru merită dacă costurile sunt mult mai mari decât deducerea pentru dizabilitate și îngrijire, deoarece, pentru a deduce costurile ca cheltuieli extraordinare, trebuie să renunțați la deducerea forfetară.

Costuri de îngrijire a copilului

Părinții pot deduce până la două treimi din costurile de îngrijire a copilului, maximum 4.000 Euro pe copil, ca cheltuieli speciale. Acest lucru se aplică și copiilor fără dizabilități până la vârsta de 14 ani. Pentru copiii cu dizabilități, puteți solicita costuri de îngrijire și după această vârstă. De obicei, dovada constă în legitimația de handicap, decizia oficiului de asistență, decizia de pensie sau un raport medical. Dizabilitatea trebuie să fi apărut înainte de împlinirea vârstei de 25 de ani.

Tipp

Dacă casa de familie vă respinge cererea, dar considerați că aveți dreptul la indemnizația pentru copii, ar trebui să depuneți o contestație în termenul legal. Decizia casei de familie va fi reexaminată.

(2023): Ce sume forfetare sau deduceri fiscale se aplică pentru copiii cu dizabilități?

Cum și când sunt luați în considerare copiii cu dizabilități în declarația fiscală?

Un copil cu dizabilități este luat în considerare fiscal la părinți dacă, din cauza unei dizabilități fizice, mentale sau emoționale, nu este în măsură să se întrețină singur. De asemenea, este esențial ca dizabilitatea să fi apărut înainte de împlinirea vârstei de 25 de ani a copilului. În acest caz, copilul poate fi luat în considerare fiscal fără limită de vârstă. Considerațiile fiscale se aplică pentru următoarele aspecte:

Suma forfetară pentru dizabilitate

În funcție de gradul de dizabilitate, fiecare persoană cu dizabilități are dreptul la o sumă forfetară pentru dizabilitate, care acoperă toate cheltuielile suplimentare curente, tipice și direct legate de dizabilitate. Această sumă (între 384 Euro și 7.400 Euro) este disponibilă și pentru copii. Părinții pot transfera suma forfetară a copilului asupra lor.

Suma forfetară pentru îngrijire

Pe lângă suma forfetară pentru dizabilitate, puteți beneficia de suma forfetară pentru îngrijire. În 2021, suma forfetară pentru îngrijire la domiciliu pentru gradul de îngrijire 4 sau 5 a fost dublată și a fost introdusă o sumă forfetară pentru gradele de îngrijire 2 și 3. Suma forfetară este:

- pentru gradul de îngrijire 2: 600 Euro

- pentru gradul de îngrijire 3: 1.100 Euro

- pentru gradul de îngrijire 4 sau 5 sau neputință: 1.800 Euro

Cheltuieli extraordinare

Costurile care rezultă din dizabilitatea copilului dumneavoastră, de exemplu cazarea într-un cămin sau costurile pentru un serviciu de îngrijire ambulatorie, pot fi deduse ca cheltuieli extraordinare în declarația fiscală.

Tipp

Acest lucru merită doar dacă costurile sunt mult mai mari decât suma forfetară pentru dizabilitate și îngrijire, deoarece, la deducerea costurilor ca cheltuieli extraordinare, se aplică o sarcină suportabilă și, de asemenea, trebuie să renunțați la cele două sume forfetare.

Alocația pentru copii, deducerea fiscală pentru copii și deducerea BEA

Puteți primi alocația pentru copii și după vârsta de 18 sau 25 de ani pentru copilul dumneavoastră cu dizabilități sau puteți utiliza deducerea fiscală pentru copii și deducerea pentru nevoile de îngrijire, educație sau formare (deducerea BEA) dacă dizabilitatea copilului dumneavoastră a apărut înainte de împlinirea vârstei de 25 de ani. În același timp, aveți dreptul și la alte avantaje fiscale legate de alocația pentru copii, de exemplu, suplimentul pentru copii la alocația de pensie.

Costuri de îngrijire a copilului

Părinții pot deduce până la două treimi din costurile de îngrijire a copilului, maximum 4.000 Euro pe copil, ca cheltuieli speciale. Acest lucru se aplică și pentru copiii fără dizabilități până la vârsta de 14 ani. Pentru copiii cu dizabilități, puteți solicita costuri de îngrijire și după această vârstă. Dovada este, de obicei, legitimația de handicap, decizia oficiului de asistență, decizia de pensie sau un raport medical. Dizabilitatea trebuie să fi apărut înainte de împlinirea vârstei de 25 de ani.

(2023): Cum și când sunt luați în considerare copiii cu dizabilități în declarația fiscală?

Ce avantaje fiscale primesc persoanele cu dizabilități și urmașii?

Persoanele cu dizabilități pot solicita fie suma forfetară pentru dizabilitate, fie pot deduce cheltuielile legate de dizabilitate ca sarcini financiare extraordinare, cu condiția aplicării unei sarcini suportabile. Suma forfetară pentru dizabilitate depinde de gradul de dizabilitate și variază între 384 Euro și 7.400 Euro. Suma forfetară acoperă toate cheltuielile tipice. Cheltuielile atipice pot fi deduse ca sarcini financiare extraordinare. Acest lucru vă reduce venitul impozabil.

Supraviețuitorii primesc, la cerere, o sumă forfetară de 370 Euro dacă li s-au acordat plăți periodice pentru supraviețuitori. Acestea trebuie efectuate conform articolului 33 b alin. 4 EStG, conform Legii federale privind asistența socială sau altei legi care declară aplicabile prevederile Legii federale privind asistența socială referitoare la plățile pentru supraviețuitori, conform reglementărilor privind asigurarea legală de accidente, conform reglementărilor pentru funcționarii publici pentru supraviețuitorii unui funcționar decedat în urma unui accident de serviciu sau conform prevederilor Legii federale de despăgubiri privind despăgubirile pentru daune aduse vieții, corpului sau sănătății.

Suma forfetară pentru urmași este o sumă anuală. Nu se reduce chiar dacă condițiile corespunzătoare nu au fost îndeplinite pe tot parcursul anului.

Vă rugăm să rețineți: Un orfan primește suma forfetară pentru supraviețuitori o singură dată, chiar dacă ambii părinți sunt decedați. În cazul mai multor supraviețuitori ai aceleiași persoane (de exemplu, văduvă și orfan), suma forfetară revine fiecărui supraviețuitor.

(2023): Ce avantaje fiscale primesc persoanele cu dizabilități și urmașii?

Care este suma forfetară de handicap?

Valoarea sumei forfetare pentru persoanele cu dizabilități depinde de gradul de dizabilitate. Aceasta are scopul de a acoperi costurile suplimentare necesare din cauza dizabilității.

Conform articolului 33 b alin. 3 EStG, se acordă următoarele sume forfetare:

Pentru persoanele neajutorate și pentru nevăzători, suma forfetară crește la 7.400 Euro.

Suma forfetară este întotdeauna considerată anuală, chiar dacă dizabilitatea a apărut sau a dispărut în cursul anului. Dacă gradul de dizabilitate se modifică într-un an, se aplică suma forfetară mai mare. În cazul mai multor dizabilități, se acordă o singură sumă forfetară care acoperă toate dizabilitățile.

(2023): Care este suma forfetară de handicap?

Cine primește suma forfetară pentru urmași?

Urmașii, cum ar fi văduvele și orfanii, au în anumite cazuri dreptul la deducerea forfetară pentru urmași de 370 Euro.

Cea mai importantă condiție este ca persoana impozabilă să fi primit plăți pentru urmași timp de cel puțin o lună în anul fiscal respectiv. Acest lucru se aplică și dacă dreptul la plăți este suspendat sau a avut loc o plată compensatorie sub formă de capital.

Condițiile pentru deducerea forfetară pentru urmași sunt reglementate la art. 33b alin. 4 EStG. Dacă deducerea forfetară pentru urmași este acordată unui copil, aceasta poate fi transferată părinților la cerere.

Deducerea forfetară pentru urmași se acordă pentru următoarele tipuri de plăți:

- Plăți conform Legii federale de asistență, aceasta se referă în special la victimele celui de-al Doilea Război Mondial

- Plăți conform Legii de asistență pentru soldați

- Plăți conform Legii serviciului civil

- Plăți conform Legii de ajutor pentru deținuți

- Întreținere pentru rudele prizonierilor de război

- Plăți conform Legii privind poliția federală

- Plăți conform Legii privind corpul de protecție civilă

- Plăți conform Legii de reglementare a statutului juridic al persoanelor vizate de art. 131 GG

- Plăți conform Legii de introducere a Legii federale de asistență în Saarland

- Plăți conform Legii privind protecția împotriva infecțiilor, de exemplu în caz de deces ca urmare a unei vaccinări recomandate

- Plăți conform Legii privind despăgubirile pentru victimele violenței

- Pensie din asigurarea legală de accidente, de exemplu în caz de deces prin accident de muncă

- Plăți după decesul unui funcționar din cauza unui accident de muncă

- Plăți conform Legii federale de despăgubire pentru daune aduse vieții, corpului sau sănătății.

Dacă deducerea forfetară pentru urmași este acordată unui copil, aceasta poate fi transferată părinților la cerere.

(2023): Cine primește suma forfetară pentru urmași?

Pot fi distribuite costurile mari de renovare pe o perioadă de cinci ani?

Persoanele cu dizabilități se confruntă adesea cu cheltuieli foarte mari, pe care alte persoane sănătoase nu le au. Acest lucru este valabil mai ales pentru o reamenajare a locuinței adaptată pentru dizabilități, cum ar fi lucrări de renovare fără bariere în locuință, instalarea unui lift pentru scări, adăugarea unui ascensor, construirea unei rampe pentru scaun cu rotile, adaptarea vehiculului etc.

Deoarece acestea sunt cheltuieli inevitabile, ele sunt deductibile ca sarcini excepționale de natură generală conform § 33 EStG, cu aplicarea unei sarcini rezonabile. Cheltuielile trebuie declarate integral în anul plății în declarația fiscală, conform principiului fiscal al fluxului de numerar.

Cu toate acestea, deducerea integrală în anul cheltuielii poate fi inutilă dacă sarcinile excepționale sunt mai mari decât suma totală a veniturilor de la care ar trebui deduse. Astfel, deductibilitatea fiscală nu aduce efectul de ușurare dorit. În acest caz, Curtea Federală Fiscală a sugerat o reglementare de clemență (§ 163 AO): Persoanele afectate ar trebui să aibă posibilitatea de a distribui cheltuielile mari pe mai mulți ani (hotărârea BFH din 22.10.2009, VI R 7/09).

Însă administrația fiscală se opune și declară încă în directivele privind impozitul pe venit din 2015:

"O distribuire pe mai mulți ani nu este permisă" (R 33.4 alin. 4 și 5 EStR). Din păcate, Curtea Federală Fiscală a confirmat poziția dură a fiscului și a decis că sarcinile excepționale sunt, în principiu, deductibile în anul în care au fost efectuate. Costurile mari pentru reamenajarea locuinței adaptate pentru dizabilități nu pot fi distribuite pe mai mulți ani din motive de clemență, dacă în anul calendaristic în care au fost efectuate au un impact fiscal foarte limitat (hotărârea BFH din 12.7.2017, VI R 36/15).

(2023): Pot fi distribuite costurile mari de renovare pe o perioadă de cinci ani?

Cum sunt luate în considerare costurile măsurilor de renovare datorate unui handicap?

Dacă un membru al familiei este afectat de un handicap, sunt adesea necesare măsuri semnificative de renovare în locuință sau la casa proprie pentru a permite persoanei cu handicap să trăiască în continuare în mediul său obișnuit, în ciuda restricțiilor de sănătate, și pentru a evita mutarea într-un azil de bătrâni.

Astfel de cheltuieli pentru măsuri de renovare din cauza handicapului pot fi deductibile ca sarcini extraordinare dacă respectați anumite condiții.

Costuri pentru renovarea dușului

În prezent, Tribunalul Fiscal din Baden-Württemberg a recunoscut cheltuielile pentru renovarea dușului în întregime ca sarcini extraordinare conform § 33 EStG, deși trebuie aplicată o sarcină suportabilă. Cheltuielile pentru materiale și manoperă reprezintă costuri medicale, deoarece servesc direct la ameliorarea unei boli (Tribunalul Fiscal din Baden-Württemberg din 19.3.2014, 1 K 3301/12).

Der Fall

O doamnă singură suferă de scleroză multiplă și are un grad de handicap de 50. Un nivel de îngrijire nu este (încă) certificat. În casa ei, își renovează dușul pentru a fi accesibil persoanelor cu handicap: cada de duș este îndepărtată și este instalat un element de duș la nivelul podelei, robinetele sunt înlocuite, cabina de duș este reamenajată cu faianță și prevăzută cu o ușă. După aceea, dușul este accesibil la nivelul podelei și poate fi utilizat cu un scaun cu rotile.

Tribunalul Fiscal nu a luat în considerare o valoare de schimb pentru noul duș. Conform noii jurisprudențe a BFH, în cazul măsurilor de renovare din cauza handicapului, cheltuielile sunt atât de mult determinate de situația de constrângere a handicapului încât "obținerea unei eventuale valori de schimb trece în plan secundar în lumina circumstanțelor generale" (BFH, hotărârea din 24.2.2011, BStBl. 2011 II p. 1012).

De asemenea, un avantaj comercial nu este luat în considerare: "O valoare de schimb care se bazează exclusiv pe utilizarea posibilă a renovărilor de către membrii familiei fără handicap nu este o valoare de schimb reală și, prin urmare, nepotrivită pentru a justifica o interdicție de deducere" (BFH, hotărârea din 22.10.2009, BStBl. 2010 II p. 280).

Costuri pentru instalarea unui lift

Cheltuielile pentru instalarea unui lift în propria casă nu au fost recunoscute ca sarcini extraordinare. De asemenea, nu a fost recunoscut un turn de lift adăugat la clădirea existentă. Acest lucru a fost justificat prin faptul că o astfel de măsură de construcție este, de asemenea, avantajoasă pentru persoanele fără handicap și, prin urmare, duce la o creștere a valorii clădirii.

Cu toate acestea, conform noii jurisprudențe a BFH, problema valorii de schimb și a avantajului comercial nu mai joacă un rol esențial (BFH, hotărârea din 22.10.2009, BStBl. 2010 II p. 280; BFH, hotărârea din 24.2.2011, BStBl. 2011 II p. 1012).

Tribunalul Fiscal din Köln a recunoscut costurile pentru instalarea unui lift în valoare de 65.000 Euro ca sarcini extraordinare deoarece instalarea unui lift de scară mai ieftin nu a fost posibilă din motive tehnice (Tribunalul Fiscal din Köln din 27.8.2014, 14 K 2517/12, recurs).

În prezent, Curtea Federală de Finanțe a decis că cheltuielile pentru amenajarea unui drum accesibil cu scaunul cu rotile în grădina unei case unifamiliale nu sunt necesare dacă pe cealaltă parte a casei există o terasă accesibilă cu scaunul cu rotile. Prin urmare, cheltuielile nu sunt deductibile ca sarcini extraordinare. Totuși, costurile cu forța de muncă pot fi deduse ca servicii de meșteșugari cu 20% (maximum 1.200 EUR) din impozitul datorat (hotărârea din 26.10.2022, VI R 25/20, BStBl 2023 II p. 372).

Cheltuielile pentru măsuri medicale indicate sunt considerate tipic ca sarcini extraordinare, fără a fi necesară o verificare a necesității din punct de vedere al motivului și al valorii în fiecare caz individual. De asemenea, trebuie avut în vedere că nu este necesar doar ceea ce este medical necesar în sensul unei minime asistențe, ci orice procedură de diagnostic sau tratament care este suficient justificată.

Această evaluare medicală trebuie urmată de evaluarea fiscală, cu excepția cazului în care există un dezechilibru evident între cheltuielile necesare și cele reale. Chiar și în cazul costurilor de 65.000 Euro pentru un lift, nu există un dezechilibru evident pentru toată lumea între cheltuielile necesare și cele reale. Aceste costuri sunt adecvate.

Acest lucru este valabil mai ales dacă instalarea unui lift de scară mai ieftin nu a fost posibilă din motive tehnice.

Curtea Federală de Finanțe a clarificat deja că liftul este un "dispozitiv medical în sens restrâns" care este achiziționat exclusiv de către bolnavi sau persoane cu handicap pentru a-și ameliora suferința. În cazul unor astfel de obiecte, nu este necesar să se obțină un certificat medical oficial înainte de achiziție, deoarece nu se aplică cerințele stricte ale § 64 alin. 1 nr. 2e EStDV (BFH, hotărârea din 6.2.2014, VI R 61/12).

Tipp

Deducerea integrală în anul efectuării cheltuielilor poate fi însă inutilă dacă sarcinile extraordinare sunt mai mari decât suma totală a veniturilor de la care trebuie deduse. Astfel, deductibilitatea fiscală nu aduce efectul de reducere dorit. Ar fi mai avantajos dacă cheltuielile mari ar putea fi repartizate pe mai mulți ani. Dar: administrația fiscală se opune și declară: "O repartizare pe mai mulți ani nu este permisă" (R 33.4 alin. 4 și 5 EStR).

Curtea Federală de Finanțe a confirmat poziția dură a fiscului: sarcinile extraordinare sunt, în principiu, deductibile în anul în care au fost efectuate. Costurile mari pentru renovarea locuinței pentru persoane cu handicap nu pot fi repartizate pe mai mulți ani din motive de echitate dacă acestea au un impact fiscal foarte limitat în anul calendaristic în care au fost efectuate (BFH, hotărârea din 12.7.2017, VI R 36/15).

(2023): Cum sunt luate în considerare costurile măsurilor de renovare datorate unui handicap?

Care este suma forfetară pentru cheltuieli de transport legate de handicap?

Pentru cheltuielile de transport cauzate de handicap, contribuabilului i se acordă, la cerere, o sumă forfetară începând cu 2021 (sumă forfetară pentru costuri de transport cauzate de handicap). Suma forfetară este acordată:

- persoanelor cu dificultăți de mers și de stat în picioare, cu un grad de handicap de cel puțin 80 sau de cel puțin 70 și cu semnul „G”, în valoare de 900 Euro

- persoanelor cu dificultăți de mers excepționale, cu semnul „aG”, persoanelor nevăzătoare sau persoanelor cu handicap cu semnul „H”, în valoare de 4.500 Euro

Peste aceste sume forfetare de transport, nu pot fi luate în considerare alte costuri de transport cauzate de handicap ca sarcină extraordinară.

Info

Biroul fiscal aplică o sarcină suportabilă rezonabilă la aceste sume forfetare (§ 33 alin. 2a EStG).

I N F O

Ce grade de îngrijire noi corespund neajutorării?

Persoanele cu dizabilități au dreptul la o sumă forfetară pentru dizabilitate, care variază în funcție de gradul de dizabilitate. În caz de neajutorare (semnul "H") și orbire (semnul "Bl"), suma forfetară pentru dizabilitate este de 7.400 Euro, indiferent de gradul de dizabilitate (§ 33b EStG).

Până în 2016, clasificarea ca persoană cu nevoie de îngrijire intensivă în nivelul de îngrijire III conform deciziei casei de asigurări de îngrijire era echivalentă cu semnul "H" (§ 65 Abs. 2 EStDV).

Persoanele care îngrijesc o persoană cu nevoie de îngrijire la domiciliu au dreptul la sumă forfetară pentru îngrijire. Suma forfetară este:

- pentru gradul de îngrijire 2: 600 Euro

- pentru gradul de îngrijire 3: 1.100 Euro

- pentru gradul de îngrijire 4 sau 5 sau neajutorare: 1.800 Euro

Din 2017, clasificarea nevoii de îngrijire se face - în loc de trei niveluri de îngrijire - mult mai detaliat în cinci grade de îngrijire. Accentul se pune pe nevoia reală de sprijin, măsurată în funcție de gradul de autonomie - indiferent dacă cineva suferă de o limitare mentală sau fizică. Se iau în considerare limitările fizice, mentale și psihice și se includ în evaluarea nevoii de îngrijire.

Toate persoanele care au primit anterior prestații de asigurare de îngrijire sunt transferate în noul sistem de la 1.1.2017 fără o nouă evaluare. Nu trebuie să depună o cerere pentru clasificarea într-un nou grad de îngrijire. Anterior, pentru scopuri fiscale, nivelul de îngrijire III era echivalent cu semnul "H" (neajutorare) din legitimația de handicap.

Din 2017, semnul "H" este echivalent cu clasificarea în gradele de îngrijire 4 și 5. Dacă persoana cu nevoie de îngrijire are gradul de îngrijire 4 sau 5,

- persoana cu nevoie de îngrijire primește suma forfetară pentru dizabilitate majorată de 7.400 Euro și

- persoana care îngrijește la domiciliu primește suma forfetară pentru îngrijire (scrisoarea BMF din 19.8.2016).

Noul grad de îngrijire 4 se aplică pentru nivelul de îngrijire III anterior, precum și pentru nivelul de îngrijire II anterior cu competență zilnică semnificativ redusă. Noul grad de îngrijire 5 se aplică pentru nivelul de îngrijire III anterior cu competență zilnică semnificativ redusă și cazurile speciale ale nivelului de îngrijire III.

(2023): Ce grade de îngrijire noi corespund neajutorării?

Ce cheltuieli sunt acoperite de suma forfetară pentru persoanele cu dizabilități?

Multe cheltuieli care apar de obicei în cazul persoanelor cu dizabilități sunt acoperite de suma forfetară pentru dizabilitate. Acestea includ costuri care apar pentru a face față activităților zilnice obișnuite și recurente. De asemenea, includ cheltuieli pentru îngrijire, indiferent dacă aceasta are loc acasă sau într-un cămin sau ce nivel de îngrijire este necesar.

Tipp

Dacă suma cheltuielilor dumneavoastră depășește suma forfetară, ar trebui să renunțați la aceasta și să deduceți costurile ca sarcini excepționale. Trebuie să rețineți că sarcinile excepționale sunt recunoscute doar dacă depășesc sarcina suportabilă.

Sunt acoperite și costurile pentru medicamente, tratamente și servicii de asistență, precum și contribuția proprie pentru utilizarea transportului public. De asemenea, sunt incluse cheltuielile pentru dializa la domiciliu.

(2023): Ce cheltuieli sunt acoperite de suma forfetară pentru persoanele cu dizabilități?

Cum pot transfera suma forfetară de handicap a copilului meu asupra mea?

Suma forfetară de handicap aparține de fapt copilului. Cu toate acestea, poate fi transferată către dumneavoastră ca părinte, dacă copilul dumneavoastră nu o folosește, de exemplu, pentru că nu are venituri proprii. Transferul sumei forfetare se face în „Anexa Copil“.

Dacă nu sunteți căsătorit, divorțat sau separat, suma forfetară de handicap este împărțită în mod egal între ambii părinți. Această regulă de 50:50 poate fi modificată la cererea ambilor părinți.

Cu toate acestea, dacă sunteți căsătorit și alegeți evaluarea individuală pentru soți, suma forfetară poate fi împărțită între ambii părinți în orice proporție, diferit de posibilitatea împărțirii pe jumătate. Proporția dorită trebuie introdusă în "Anexa Copil".

Curtea Federală Fiscală a confirmat că suma forfetară a copilului poate fi împărțită într-un alt raport decât jumătate pentru fiecare, la cererea comună a părinților (hotărârea BFH din 20.12.2017, III R 2/17).

(2023): Cum pot transfera suma forfetară de handicap a copilului meu asupra mea?

Ce sunt cheltuielile atipice (cheltuieli speciale) care pot fi deduse fiscal?

Există costuri care apar din cauza dizabilității, dar care nu apar regulat. Aceste sarcini atipice nu sunt acoperite de suma forfetară pentru dizabilitate și pot fi, prin urmare, declarate separat ca sarcini extraordinare de natură generală în declarația fiscală.

Exemple de astfel de cheltuieli includ lucrări de renovare în locuință sau la un vehicul din cauza dizabilității, precum și cheltuieli pentru un însoțitor de călătorie în vacanță, costuri de mutare, costuri pentru servicii gospodărești și costuri de boală, tratament medical sau cură.

Toate cheltuielile declarate ca sarcini extraordinare în declarația fiscală sunt reduse de biroul fiscal cu suma sarcinii suportabile. Această sumă depinde de starea civilă și de nivelul veniturilor.

(2023): Ce sunt cheltuielile atipice (cheltuieli speciale) care pot fi deduse fiscal?

Când este o persoană considerată neajutorată?

Persoanele neajutorate primesc o sumă forfetară de handicap mărită de 7.400 Euro. Conform legii privind impozitul pe venit, o persoană este considerată neajutorată „dacă are nevoie permanent de ajutor străin pentru o serie de activități frecvente și regulate necesare asigurării existenței personale în fiecare zi” (33b alin. 6 fraza 3 EStG). Acest ajutor poate fi, de exemplu, la îmbrăcare și dezbrăcare, la masă și la îngrijirea corporală.

Suma forfetară nu se acordă în caz de neajutorare temporară, ci doar dacă starea durează mai mult de șase luni.

Dovada neajutorării

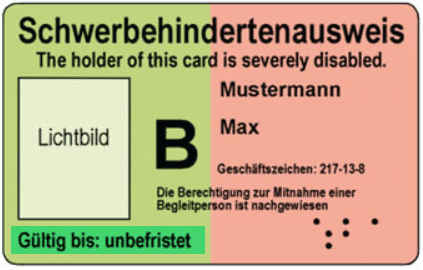

Dovada neajutorării se face cu legitimația de handicap, în care este înscris semnul „H”. Ca dovadă poate servi și decizia oficiului de asistență socială, în care sunt menționate scutirile corespunzătoare. Semnul 'H' corespunde gradului de îngrijire 4 sau 5 (începând cu 2017).

Sfat: Suma forfetară de handicap mărită este independentă de gradul de handicap, deci poate fi acordată și pentru un grad de handicap sub 50.

În anul 2017 a fost introdus în legislația socială semnul "TBl" (surdo-cecitate) pentru a clarifica egalitatea cu semnul "Bl". Extinderea este declarativă, deoarece persoanele cu semnul "Bl" și/sau semnul "TBl" primesc întotdeauna și semnul "H".

(2023): Când este o persoană considerată neajutorată?

Când este prezentă orbirea?

Persoanele nevăzătoare primesc suma forfetară pentru handicap crescută de 7.400 Euro pe an. Se consideră că o persoană este nevăzătoare atunci când are o acuitate vizuală de cel mult două procente la ochiul mai bun.

Persoanele surde nu primesc suma forfetară pentru handicap crescută.

Dovada nevoii de ajutor se face cu legitimația de handicap, în care este înscris semnul distinctiv „Bl”. Ca dovadă poate servi și decizia oficiului de asistență socială, pe care sunt notate constatările corespunzătoare.

Hinweis

În anul 2017, semnul distinctiv "TBl" (surdo-nevăzător) a fost introdus în legislația socială pentru a clarifica egalitatea cu semnul distinctiv "Bl". Extinderea este declarativă, deoarece persoanele cu semnul distinctiv "Bl" și/sau semnul distinctiv "TBl" primesc întotdeauna și semnul distinctiv "H".

(2023): Când este prezentă orbirea?

Cine primește suma forfetară pentru persoanele cu dizabilități?

Puteți primi suma forfetară pentru handicap dacă puteți dovedi un anumit grad de handicap. O persoană este considerată cu handicap dacă starea sa de sănătate fizică, mentală sau emoțională este afectată pentru mai mult de șase luni.

Gradul de handicap este stabilit de obicei de către oficiul de asistență socială. De la un grad de handicap de 50, primiți un card de handicap grav; până la un grad de 45, oficiul emite o decizie de stabilire. Aceste decizii sunt obligatorii pentru administrația financiară.

Puteți solicita suma forfetară pentru handicap pentru dumneavoastră, soțul/soția cu handicap sau copilul dumneavoastră cu handicap. Transferul sumei forfetare de la părinți sau frați cu handicap nu este posibil.

Sfat: În cazul unei stabiliri retroactive a gradului de handicap pentru mai mulți ani, puteți solicita retroactiv suma forfetară pentru anii în care vi s-a recunoscut un grad de handicap. Ar trebui să vă înregistrați cererile fiscale cât mai curând posibil după stabilirea gradului de handicap, deoarece există anumite termene limită de respectat.

Lohnsteuer kompakt

Suma forfetară pentru handicap este o sumă anuală. Se acordă integral chiar dacă handicapul apare sau dispare în cursul anului. Dacă gradul de handicap este mărit sau redus în cursul anului, suma anuală se bazează pe gradul mai mare (R 33b Abs. 7 EStR).

În cazul în care apar mai multe handicapuri din motive diferite, se ia în considerare handicapul care duce la cea mai mare sumă forfetară. Suma forfetară pentru handicap reduce impozitul în întregime, deoarece nu se aplică o sarcină suportabilă.

Întrebarea este dacă, pe lângă suma forfetară pentru handicap, cheltuielile de îngrijire pot fi deduse ca sarcini excepționale conform § 33 EStG sau dacă trebuie să se renunțe la suma forfetară pentru aceasta. Din 2008 se aplică următoarea reglementare:

Dacă solicitați suma forfetară pentru handicap conform § 33b Abs. 3 EStG, cheltuielile de îngrijire nu sunt recunoscute suplimentar ca sarcini excepționale conform § 33 EStG. Se aplică principiul "ori-ori" (R 33.3 Abs. 4 EStR 2008).

Trebuie să decideți: fie solicitați suma forfetară pentru handicap, fie deduceți costurile de îngrijire pe baza dovezilor ca poveri excepționale. La prezentarea dovezilor, indemnizația de îngrijire de la asigurarea de îngrijire trebuie dedusă, iar administrația financiară va deduce sarcina suportabilă din suma rămasă. Pentru ca deducerea conform § 33 EStG să fie mai avantajoasă, cheltuielile trebuie să fie mai mari decât suma forfetară pentru handicap, indemnizația de îngrijire primită și sarcina suportabilă.

Dar nicio regulă fără excepție:

Următoarele cheltuieli speciale pot fi, de exemplu, deduse pe lângă suma forfetară:

- costuri medicale extraordinare cauzate de o urgență, de exemplu, costurile unei operații, tratament medical, medicamente și costuri medicale,

- cheltuieli pentru o cură medicală efectuată pe baza unui certificat medical emis înainte de începerea curei (certificatul medical al unui serviciu medical al asigurării de sănătate este echivalent cu certificatul medical),

- costuri de adaptare a unui autoturism din cauza handicapului,

- costuri de adaptare a locuinței din cauza handicapului,

- indemnizație forfetară pentru costuri de transport din cauza handicapului (începând cu anul 2021):

Până inclusiv anul 2020, costurile de transport legate de un handicap puteau fi luate în considerare cu 0,30 Euro pe kilometru parcurs până la anumite limite maxime. Această luare în considerare necesita de obicei și o dovadă a kilometrilor parcurși. Din anul 2021, nu mai este necesară această dovadă.

Indemnizația forfetară pentru costuri de transport din cauza handicapului este:

- 900 Euro: pentru persoanele cu un grad de handicap de cel puțin 80 sau un grad de handicap de cel puțin 70 și semnul „G” pentru dificultăți de mers

- 4.500 Euro: pentru persoanele cu dificultăți de mers excepționale (semnul „aG”), nevăzători (semnul „BI”), surdo-nevăzători (semnul „TBI”), persoane neajutorate (semnul „H”) sau persoane pentru care s-a stabilit gradul de îngrijire 4 sau 5.

Următoarea particularitate trebuie luată în considerare la aplicarea indemnizației forfetare pentru costuri de transport din cauza handicapului:

Costurile de transport din cauza handicapului fac parte din sarcinile excepționale generale. Din suma totală a sarcinilor excepționale, la care se adaugă și indemnizația forfetară pentru costuri de transport din cauza handicapului, se va deduce sarcina suportabilă la calculul impozitului pe venit.

(2023): Cine primește suma forfetară pentru persoanele cu dizabilități?

Cum se dovedește un handicap?

Dovada dizabilității este furnizată de oficiul de asistență socială. De la un grad de dizabilitate de 50%, primiți un permis pentru persoane cu handicap grav, până la un grad de 45, oficiul emite o decizie de stabilire. Administrația fiscală este obligată să respecte aceste decizii.

Dacă primiți o pensie sau alte venituri din cauza dizabilității, de obicei sunt suficiente ca dovezi și certificatul de pensie sau documente similare.

Pentru acordarea sumei forfetare majorate pentru persoane neajutorate sau nevăzătoare, trebuie să fie înscrisă mențiunea „H“ sau “Bl“ în permisul pentru persoane cu handicap grav. În cazul persoanelor neajutorate, este suficient și decizia casei de asigurări de îngrijire privind clasificarea ca persoană care necesită îngrijire de nivel III (până în 2016) sau acordarea gradului de îngrijire 4 sau 5 (din 2017).

(2023): Cum se dovedește un handicap?

Ce se întâmplă dacă gradul de dizabilitate se modifică?

Suma forfetară de handicap se aplică întotdeauna pentru un an întreg. Dacă gradul de handicap (GdB) se modifică în cursul anului, vi se va acorda întotdeauna suma forfetară corespunzătoare celui mai mare grad stabilit de medicul expert în anul calendaristic respectiv.

Beispiel

Max are un GdB de 50. În cursul anului, starea sa de sănătate se deteriorează. Un expert îl reevaluează la un GdB de 65. Prin urmare, Max poate beneficia în acest an de suma forfetară mai mare de 1.780 Euro.

(2023): Ce se întâmplă dacă gradul de dizabilitate se modifică?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen