Declarația fiscală pentru 2023: Noutăți

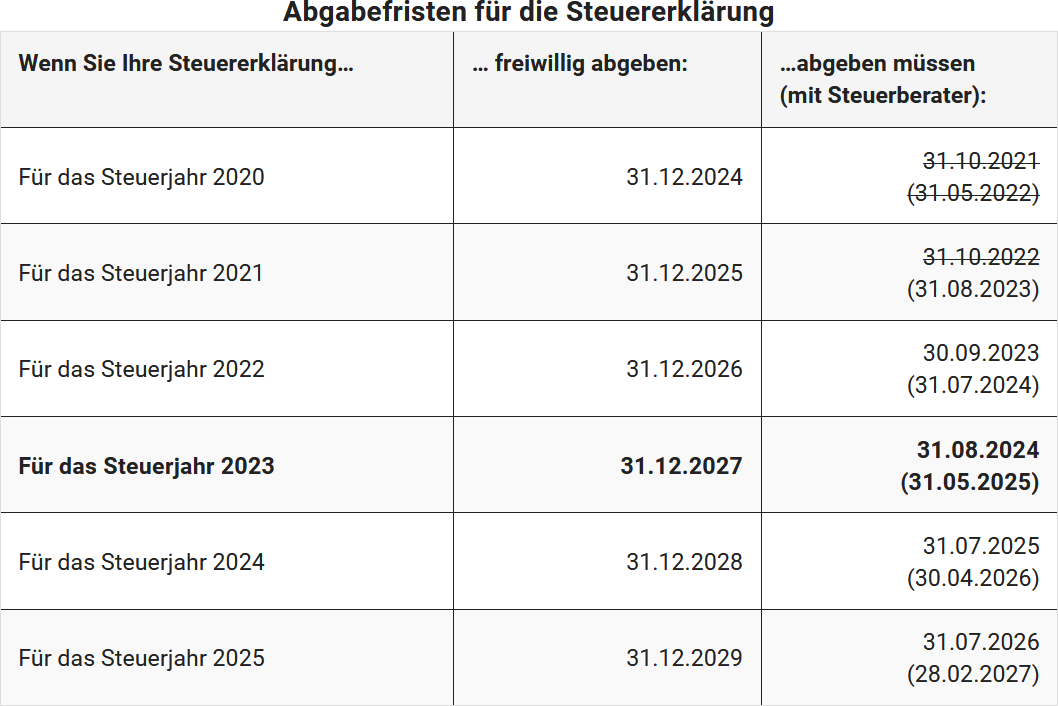

Termenul limită pentru depunerea declarației fiscale 2023

Trebuie să depuneți o declarație de impozit pe venit dacă există un motiv specific. În acest caz, se efectuează o evaluare obligatorie sau o evaluare din oficiu.

Dacă nu există un motiv pentru o evaluare obligatorie, angajații, pensionarii de afaceri și pensionarii pot depune o declarație fiscală voluntar (așa-numita evaluare la cerere conform § 46 Abs. 2 Nr. 8 EStG). În acest caz, aveți la dispoziție până la patru ani după anul fiscal pentru a depune declarația, adică până la 31.12.2027 pentru declarația fiscală 2023 (§ 169 AO).

Se aplică următoarele termene:

Reducere fiscală: Creșterea sumei de bază neimpozabile

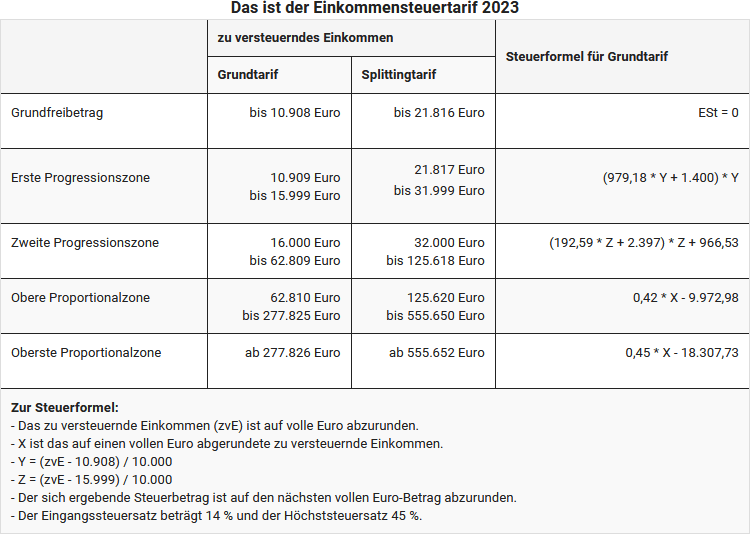

Suma de bază neimpozabilă asigură că partea din venit necesară pentru subzistență nu este impozitată (minimul de existență). La 1.1.2023, suma de bază neimpozabilă a fost crescută de la 10.347 Euro la 10.908 Euro. La 1.1.2024, este planificată o nouă creștere la 11.604 Euro (§ 32a EStG).

Reducerea progresiei reci

Pentru a preveni o creștere insidioasă a impozitelor din cauza progresiei reci, valorile tarifare ale impozitului vor fi ajustate cu 7,2% în 2023 și cu 6,3% în 2024, în funcție de rata inflației așteptată. Astfel, ratele mai mari de impozitare se aplică doar la venituri puțin mai mari, iar contribuabilii păstrează mai mult net din brut. Problema "progresiei reci" apare atunci când creșterile salariale compensează doar inflația, ceea ce duce la sarcini fiscale disproporționate și la o creștere minimă a puterii de cumpărare.

Noul tarif al impozitului pe venit 2023

Impozitul pentru cei cu venituri mari se aplică doar la venituri mai mari

Din 2007 există așa-numitul impozit pentru cei cu venituri mari, un supliment de 3 puncte procentuale pentru cei cu venituri mari. Rata maximă de impozitare este de 45% în zona proporțională superioară. În 2023 și 2024, zona proporțională superioară cu suplimentul de 3% începe de la un venit impozabil de 277.826 Euro pentru persoane singure și 555.651 Euro pentru căsătoriți (§ 32a Abs. 1 Nr. 5 EStG).

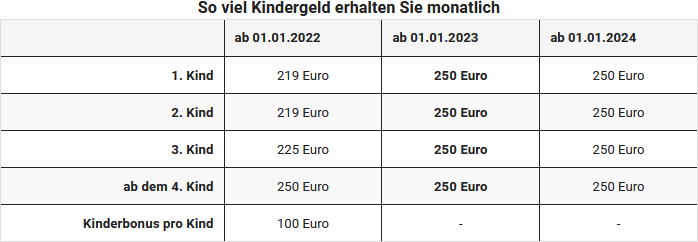

Sprijin pentru familii: Creșterea alocației pentru copii și a deducerii fiscale pentru copii

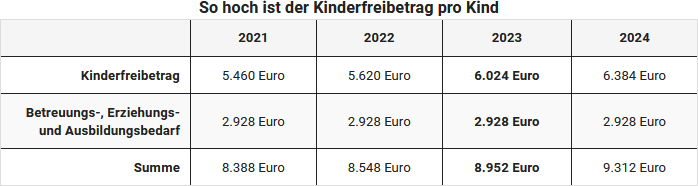

Pentru a sprijini în mod special familiile, alocația pentru copii a fost crescută la 250 Euro pe lună pentru fiecare copil începând cu 2023. Suma este aceeași pentru fiecare copil, deci nu crește - ca înainte - de la al treilea copil. Deducerea fiscală pentru copii în 2023 este de 6.024 Euro sau 3.012 Euro pentru fiecare părinte.

Important: Din 2023, numărul de identificare fiscală al copilului este necesar atât pentru solicitarea alocației pentru copii, cât și pentru înregistrarea deducerii fiscale pentru copii în declarația fiscală, pentru a preveni abuzurile.

Creșterea alocației de formare

Din 2023, alocația de formare crește de la 924 la 1.200 Euro pentru părinții ai căror copii sunt în școală sau formare profesională și primesc alocație pentru copii sau deduceri fiscale pentru copii. Această sumă este redusă lunar cu o douăsprezecea parte dacă condițiile nu sunt îndeplinite pentru întreaga lună. De asemenea, se aplică o reducere dacă copilul locuiește într-o țară cu un standard de viață mai scăzut, în funcție de clasificarea pe țări.

Deducerea pentru părinți singuri

Părinții singuri au dreptul la o deducere dacă în gospodăria lor locuiește cel puțin un copil pentru care primesc alocație pentru copii sau deducerea fiscală pentru copii și nu locuiește nicio altă persoană adultă în gospodărie (§ 24b EStG). Scopul deducerii este de a compensa costurile mai mari pentru întreținerea proprie și a gospodăriei ale părinților cu adevărat singuri, care au o gospodărie comună doar cu copiii lor și nicio altă persoană adultă care contribuie efectiv sau financiar la gospodărie.

În 2023, deducerea pentru părinți singuri a fost crescută la 4.260 Euro. Suma suplimentară de 240 Euro pentru fiecare copil suplimentar rămâne neschimbată (§ 24b Abs. 2 Satz 3 EStG, modificat prin "Zweites Corona-Steuerhilfegesetz").

Limita pentru mini-job crește la 520 Euro

La 1.10.2022, salariul minim legal a fost crescut la 12 Euro pe oră. În consecință, limita de câștig pentru mini-joburi a crescut de la 450 Euro la 520 Euro. Un angajat cu mini-job poate câștiga, în principiu, 6.240 Euro pe 12 luni și în cazuri justificate maximum 7.280 Euro pe an.

La 1.1.2024, salariul minim va crește la 12,41 Euro pe oră și la 1.1.2025 la 12,82 Euro pe oră. Astfel, limita pentru mini-job va crește la 538 Euro (2024) și respectiv 556 Euro (2025).

Suma forfetară pentru angajați crește la 1.230 Euro

Suma forfetară pentru angajați a fost crescută la 1.230 Euro de la 1.1.2023 (§ 9a Nr. 1 EStG). Dacă nu solicitați cheltuieli de publicitate individuale, din 2023 se va presupune o sumă forfetară de 1.230 Euro fără dovezi.

Creșterea sumei forfetare pentru distanțe lungi

Suma forfetară pentru distanțe lungi a fost crescută din nou, la 38 de cenți de la al 21-lea kilometru. Pentru primii 20 km rămâne neschimbată la 30 de cenți. Aceasta se aplică retroactiv de la 1.1.2022. Inițial, creșterea trebuia să se aplice din 2024, dar a fost devansată. Creșterea este limitată până la 31.12.2026.

Birou de acasă: Noua reglementare din 2023

De la 1 ianuarie 2023, reglementările fiscale pentru cheltuielile legate de "munca de acasă" au fost ajustate. Există două scenarii de luat în considerare:

A. Biroul este "centrul" activității profesionale:

Costurile pentru un birou de acasă pot fi deduse la valoarea reală sau cu o sumă forfetară anuală de 1.260 Euro ca cheltuieli de publicitate sau cheltuieli de afaceri. Trebuie să fie un birou de acasă "adevărat", utilizat exclusiv în scopuri profesionale.

B. Nu este "centrul", dar activitatea profesională se desfășoară acasă:

Pentru fiecare zi în care activitatea profesională se desfășoară "preponderent" acasă și nu se vizitează un loc de muncă principal, se poate deduce o sumă forfetară zilnică de 6 Euro pentru maximum 210 zile pe an, în total 1.260 Euro. Nu contează dacă locul de muncă este într-o cameră separată sau într-un colț de lucru.

Alte puncte importante:

- Suma forfetară anuală sau zilnică poate fi aplicată doar uniform pentru întregul an.

- Suma forfetară zilnică se compensează cu suma forfetară pentru angajați de 1.230 Euro.

- Sunt necesare înregistrări ale zilelor utilizate.

Aceste modificări iau în considerare lumea muncii schimbată, în special munca crescută de acasă, și oferă o modalitate de a deduce fiscal costurile asociate cu această activitate profesională.

Creșterea sumelor forfetare pentru diurnă

La 1.1.2023, sumele forfetare pentru diurnă au fost crescute (§ 9 Abs. 4a Satz 3 EStG, modificat prin "Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften" din 12.12.2019). La 1.1.2024 este planificată o nouă creștere.

Mutare profesională: Creșterea sumelor forfetare

În cazul unei mutări din motive profesionale, puteți deduce costurile de mutare ca cheltuieli de publicitate sau le puteți primi rambursate de angajator fără impozit. Acestea includ, pe lângă costurile de transport, costurile de călătorie, plățile duble de chirie, comisioanele agenților imobiliari pentru o locuință închiriată și alte cheltuieli de mutare. În timp ce primele costuri menționate pot fi deduse la valoarea dovedită, alte cheltuieli de mutare pot fi solicitate cu o sumă forfetară.

Dacă copiii au dificultăți la școală din cauza schimbării locuinței, puteți deduce "cheltuieli pentru lecții suplimentare ale copiilor" până la o sumă maximă ca cheltuieli de publicitate (§ 9 Abs. 2 BUKG 2019).

Venituri din capital: Creșterea sumei forfetare pentru economii la 1.000 Euro

Suma forfetară pentru economii, care scutește o parte din veniturile din capital de impozit, va fi crescută din 2023. Pentru persoanele singure, crește de la 801 Euro la 1.000 Euro, iar pentru căsătoriți de la 1.602 Euro la 2.000 Euro. Această sumă permite obținerea de venituri din capital până la limita menționată fără impozit pe câștigurile de capital. Creșterea face parte din "Jahressteuergesetz 2022".

Venituri din capital: Compensarea pierderilor între soți acum posibilă

Retroactiv din 2022, este permisă compensarea pierderilor necompensate din capital între soți în evaluarea impozitului pe venit. Anterior, acest lucru era posibil doar în cadrul reținerii impozitului pe câștigurile de capital, dacă exista un ordin comun de scutire. Acum, pierderile necompensate pot fi stabilite separat pentru fiecare soț până la 31 decembrie. Această modificare a fost introdusă prin "Jahressteuergesetz 2022".

Închiriere: Introducerea temporară a unei amortizări degresive

De la 1 octombrie 2023, se introduce o amortizare degresivă de 6% din valoarea reziduală pentru clădirile de locuit închiriate, pentru a sprijini construcția de locuințe și industria construcțiilor. Această măsură este o reacție la lipsa acută de locuințe și la costurile ridicate de construcție. Se aplică dacă construcția începe în perioada 1.10.2023 - 30.9.2029 sau contractul de cumpărare este încheiat și clădirea este achiziționată până la sfârșitul anului de finalizare.

Închiriere: Nicio interdicție pentru o durată mai scurtă de amortizare

Contribuabilii au posibilitatea de a stabili durata de amortizare pentru clădiri pe baza unei durate de utilizare efectiv mai scurte, dacă pot justifica acest lucru. Curtea Federală de Finanțe permite diverse metode adecvate pentru a demonstra o durată de utilizare mai scurtă, inclusiv calculul modelat al duratei de utilizare rămase, ceea ce este acceptat contrar administrației fiscale. (BFH-Urteil din 28.7.2021, IX R 25/19).

Închiriere: Creșterea amortizării liniare

De la 1 ianuarie 2023, amortizarea liniară pentru clădirile de locuit finalizate de la această dată va crește de la 2% la 3%. Astfel, toate clădirile vor fi amortizate pe o perioadă de 33 de ani, indiferent de durata lor reală de utilizare. Această măsură sprijină o ofensivă de construcție ecologică și nu afectează durata de utilizare, de obicei mai lungă, a clădirilor de locuit, care adesea depășește 50 de ani. (§ 7 Abs. 4 Satz 1 Nr. 2a EStG, introdus prin "Jahressteuergesetz 2022" din 16.12.2022).

Noua amortizare specială pentru locuințe de închiriat

De la 1 ianuarie 2023, amortizarea specială conform § 7b EStG, creată pentru construcția de locuințe de închiriat, este reînnoită. Se aplică locuințelor de închiriat pentru care cererea de construcție este depusă între 1.1.2023 și 31.12.2026 sau se face o notificare corespunzătoare. În primii patru ani, amortizarea specială 7b este de 5% din costurile de achiziție sau construcție până la baza de calcul eligibilă. În plus, se poate deduce o amortizare liniară de 2% pe an. Beneficiul se aplică costurilor de achiziție sau construcție de până la 2.500 Euro pe metru pătrat de suprafață locuibilă și pentru clădiri ale căror costuri de construcție nu depășesc 4.800 Euro pe metru pătrat de suprafață locuibilă. Imobilul subvenționat trebuie închiriat cel puțin 10 ani și nu există o limită de chirie. (§ 7b Abs. 2 și 3 și § 52 Abs. 15a EStG, introdus prin "Jahressteuergesetz 2022" din 16.12.2022).

Pensia din asigurarea legală de pensii

Pentru pensionarii care au început să primească pensie în 2023, procentul de impozitare este de 82,5% din suma pensiei. Suma brută a pensiei este impozabilă în proporție de 82,5%, din care se deduce o sumă forfetară pentru cheltuieli de publicitate de 102 Euro.

În anul următor, 2023, suma anuală completă a pensiei este din nou impozitată cu procentul de impozitare de 82,5%. Partea rămasă a pensiei este apoi deducerea personală pentru pensie, care se aplică ulterior în aceeași valoare pentru întreaga durată a pensiei. Din 2023, suma anuală completă a pensiei, după deducerea deducerii pentru pensie și a sumei forfetare pentru cheltuieli de publicitate de 102 Euro, este impozabilă.

Pensii și pensii de serviciu

Veniturile din pensii sunt - spre deosebire de pensiile din asigurarea legală de pensii - integral impozabile ca "venituri din muncă dependentă" și, prin urmare, trebuie declarate în "Anlage N". Veniturile din pensii sunt favorizate din 2005 prin deducerea pentru pensii, suplimentul la deducerea pentru pensii și suma forfetară pentru cheltuieli de publicitate de 102 Euro.

Din 2023, calculul deducerii pentru pensii se modifică. Rata de reducere scade de la 0,8 puncte procentuale la 0,4 puncte procentuale pe an, iar sumele maxime scad mai lent. La intrarea în pensie în 2023, deducerea pentru pensii crește la 14,0% (în loc de 13,6%) din veniturile din pensii, maximum 1.050 Euro (în loc de 1.020 Euro), iar suplimentul la deducerea pentru pensii este de 315 Euro (în loc de 306 Euro). Împreună cu o sumă forfetară pentru cheltuieli de publicitate de 102 Euro, veniturile rămân neimpozabile pe viață până la 1.467 Euro (în loc de 1.428 Euro).

Din 2058, veniturile din pensii sunt integral impozabile (§ 19 Abs. 2 Satz 3 EStG, modificat prin "Wachstumschancengesetz").

Asigurare de sănătate: Praguri mai mari pentru asigurarea de familie

În asigurarea legală de sănătate și îngrijire, membrii familiei sunt coasigurați gratuit dacă venitul lor total lunar nu depășește pragul de venit de 520 Euro (de la 1.10.2022). Până la 30.9.2022, pragul de venit putea fi depășit de trei ori pe an, dar din 1.10.2022 doar de două ori pe an. Astfel, câștigul maxim permis al unui angajat cu mini-job este de obicei 6.240 Euro pe an și poate ajunge în cazuri excepționale până la 7.280 Euro.

Facilități fiscale pentru organizațiile de donații

Donațiile pentru ajutorarea persoanelor afectate de criza Corona nu necesită dovadă complicată și sunt deductibile în orice sumă. Donațiile pentru sprijinirea refugiaților din războiul din Ucraina sunt considerate cheltuieli speciale, deductibile până la 20% din venit. Sumele care depășesc pot fi transferate în anul următor. Pentru donațiile către refugiați, se aplică o dovadă simplificată a donației fără limită de sumă de la 24.2. până la 31.12.2022. (BMF-Erlass din 9.4.2020, IV C 4 -S 2223/19/10003).

Întreținerea persoanelor aflate în dificultate: Creșterea sumei maxime de întreținere

La 1.1.2023, suma maximă de întreținere a fost crescută la 10.908 Euro. Suma maximă de întreținere nu este acordată de obicei în această valoare, ci este redusă. Și anume cu o douăsprezece parte pentru fiecare lună calendaristică completă în care condițiile nu sunt îndeplinite, pentru veniturile și alocațiile proprii ale beneficiarului de întreținere care depășesc pragul de deducere de 624 Euro, precum și cu un, două sau trei sferturi dacă beneficiarul de întreținere locuiește într-o țară cu un standard de viață mai scăzut.

(2023): Declarația fiscală pentru 2023: Noutăți

Până când trebuie să depun declarația fiscală?

Din 2018, termenele de depunere au fost prelungite legal cu două luni:

- Pentru cetățenii care își întocmesc singuri declarația fiscală, termenul de depunere se prelungește cu 2 luni de la 31 mai la 31 iulie a anului următor (§ 149 alin. 2 AO).

- Cetățenii care sunt consiliați de un consultant fiscal sau de o asociație de asistență fiscală primesc, de asemenea, două luni în plus pentru a-și depune declarația. În timp ce, conform "ordonanței de termene" anterioare, o prelungire a termenului peste 31 decembrie a anului următor era posibilă doar pe baza unor cereri individuale justificate, acum există timp până la sfârșitul lunii februarie a celui de-al doilea an următor.

Dar atenție: Administrația fiscală are posibilitatea de a solicita anticipat declarația. Prin urmare, trebuie să vă așteptați să vi se ceară să depuneți declarația fiscală înainte de termenele menționate. În orice caz, întârzierile la depunere pot atrage penalități mari de întârziere. Stabilirea acestora nu mai este la discreția funcționarului fiscal, ci este obligatorie.

Verschiebung der Abgabefristen aufgrund der Corona-Pandemie

Din cauza sarcinilor semnificative generate de pandemia de coronavirus, termenele de depunere a declarațiilor de impozit pe venit, impozit pe profit, impozit pe afaceri și TVA au fost prelungite în mod repetat, ultima dată prin "Al patrulea act de ajutor fiscal Corona".

1. Declarația fiscală 2020

Pentru contribuabilii care își întocmesc singuri declarația fiscală, termenul de depunere a fost prelungit cu 3 luni, de la 31.7.2021 la 31.10.2021. Dacă declarația fiscală este întocmită de un consultant fiscal sau de o asociație de asistență fiscală, noul termen de depunere este cu 6 luni mai târziu, adică la 31.8.2022.

2. Declarația fiscală 2021

Pentru contribuabilii care își întocmesc singuri declarația fiscală, termenul de depunere a fost prelungit cu 3 luni, de la 31.7.2022 la 31.10.2022. Dacă declarația fiscală este întocmită de un consultant fiscal sau de o asociație de asistență fiscală, noul termen de depunere este cu 6 luni mai târziu și se încheie în loc de 28.2.2023 la 31.8.2023.

3. Declarația fiscală 2022

Pentru contribuabilii care își întocmesc singuri declarația fiscală, termenul de depunere a fost prelungit cu 2 luni, de la 31.7.2023 la 30.9.2023. Dacă declarația fiscală este întocmită de un consultant fiscal sau de o asociație de asistență fiscală, noul termen de depunere este cu 5 luni mai târziu și se încheie în loc de 29.2.2024 la 31.7.2024.

4. Declarația fiscală 2023

Pentru contribuabilii care își întocmesc singuri declarația fiscală, termenul de depunere a fost prelungit cu 1 lună, de la 31.7.2024 la 31.8.2024. Dacă declarația fiscală este întocmită de un consultant fiscal sau de o asociație de asistență fiscală, noul termen de depunere este cu 3 luni mai târziu și se încheie în loc de 28.2.2025 la 31.5.2025.

5. Declarația fiscală 2024

Pentru contribuabilii care își întocmesc singuri declarația fiscală, nu mai există nicio prelungire. Dacă declarația fiscală este întocmită de un consultant fiscal sau de o asociație de asistență fiscală, noul termen de depunere este cu 2 luni mai târziu și se încheie în loc de 28.2.2026 la 30.4.2026.

Notă: Pentru a fi complet, trebuie menționat că termenele menționate mai sus se amână până la sfârșitul următoarei zile lucrătoare dacă data limită cade într-o duminică, o sărbătoare legală sau o sâmbătă. Exemplu: 31 octombrie 2022 este o sărbătoare legală în unele landuri. Prin urmare, termenul de depunere a declarației fiscale 2021 în aceste landuri se amână până la 1 noiembrie 2022.

Termenele de depunere a declarației fiscale

Solicitați prelungirea termenului

Cu toate acestea, dacă anticipați că declarația dumneavoastră fiscală nu va fi gata nici în următoarele săptămâni, ar fi bine să solicitați o prelungire a termenului cât mai curând posibil. Această cerere ar trebui să fie depusă de fapt înainte de 31 iulie 2024 și nu aveți dreptul de a pretinde că fiscul o va aproba. Cel mai bine este să solicitați o prelungire tacită a termenului; dacă nu mai auziți nimic, cererea dumneavoastră a fost aprobată. Este important să menționați motivele solicitării dumneavoastră. Acestea includ, de exemplu, o mutare, o călătorie de afaceri, boli sau documente lipsă. Dacă fiscul acceptă prelungirea, aveți de obicei timp până la 31 decembrie 2025.

Consultantul fiscal asigură prelungirea termenului

Dacă ați angajat un consultant fiscal sau o asociație de asistență fiscală, sunteți în siguranță. Termenul se prelungește automat până la 28 februarie 2025, cu condiția ca fiscul să nu solicite în mod expres o depunere mai devreme. Motivul pentru termenul ulterior este simplu: nu este rezonabil să se aștepte ca experții fiscali să facă toată munca în primele cinci luni ale anului.

La un moment dat vine somația

Dacă nu dați niciun semn, fiscul vă va trimite mai devreme sau mai târziu o somație și vă va stabili un termen. Acest termen trebuie luat în serios, altfel poate fi impusă o taxă forfetară și, de asemenea, riscați o penalitate de întârziere considerabilă. Așadar, este mai bine să vă anunțați la timp.

Cei care depun voluntar au mai mult timp

Dacă sunteți printre cei care nu sunt obligați să depună declarația fiscală, toate acestea nu vă interesează. Fiscul nu așteaptă bani de la dumneavoastră, ci probabil trebuie să restituie o sumă. Tocmai de aceea este bine să nu amânați depunerea declarației de impozit pe venit. Din punct de vedere legal, aveți suficient timp: în cazul unei evaluări voluntare, există în principiu patru ani în care declarația fiscală poate fi depusă (nu trebuie).

Declarația fiscală pentru 2023 ar trebui să fie depusă până la 31 decembrie 2027 – nici măcar o zi mai târziu, altfel toată munca este în zadar. Totuși, este mai bine să nu folosiți la maximum acest interval, ci să vă ocupați din timp. Din experiență, este mai ușor să adunați documentele necesare în anul următor decât trei ani mai târziu. În plus, este vorba de bani – cine vrea să aștepte patru ani pentru restituire?

(2023): Până când trebuie să depun declarația fiscală?