Impozitul bisericesc special: Obligația de plată a impozitului bisericesc pentru soțul/soția fără confesiune.

Obligația de a plăti impozitul bisericesc există în principiu doar pentru membrii unei comunități religioase care colectează impozit, care au reședința în Germania și în zona acestei comunități religioase. Criteriul decisiv este calitatea formală de membru, nu intensitatea credinței sau participarea la viața religioasă. Așadar, cei care nu aparțin unei comunități religioase care colectează impozit nu trebuie să plătească impozit bisericesc. Dar cum stau lucrurile în cazul soților?

Nu este neobișnuit ca soțul/soția cu venituri mari să iasă din biserică pentru a economisi impozitul bisericesc, iar soțul/soția care nu lucrează și copiii să rămână membri ai comunității bisericești. Dar cine crede că acum nu mai trebuie plătit deloc impozit bisericesc s-ar putea să se înșele.

Dacă soțul/soția membru al bisericii nu are venituri proprii, nu se poate percepe "impozit bisericesc pe venit". Totuși, în cazul căsătoriilor cu credințe diferite, bisericile percep "Kirchgeld-ul special" ca o formă specială de colectare a impozitului bisericesc, de care profită în special bisericile evanghelice.

- "Kirchgeld-ul special" este solicitat de la soțul/soția membru al bisericii care nu are venituri proprii sau are venituri mici și, prin urmare, nu trebuie să plătească impozit bisericesc pe venit. În acest caz, Kirchgeld-ul special se calculează pe baza venitului impozabil comun al ambilor soți. Se percepe doar dacă venitul impozabil comun depășește 30.000 Euro și numai în cazul unei declarații fiscale comune, nu în cazul unei declarații fiscale separate pentru soți.

- Potrivit Curții Constituționale Federale, este constituțional ca "Kirchgeld-ul special" să fie calculat pe baza cheltuielilor de trai ale soțului/soției membru al bisericii. Ca măsură auxiliară, în cazul unei declarații fiscale comune, se utilizează venitul impozabil comun. Colectarea Kirchgeld-ului special este permisă, chiar dacă venitul este obținut doar de celălalt soț - fără confesiune. În căsătorie, ca comunitate de viață și economică, fiecare soț are dreptul la jumătate din venitul celuilalt (decizia BVerfG din 28.10.2010, 2 BvR 591/06).

Recent, Curtea Europeană a Drepturilor Omului (CEDO) a decis că colectarea impozitului bisericesc sau a Kirchgeld-ului special într-o căsătorie cu credințe diferite nu încalcă Convenția Europeană a Drepturilor Omului și este, prin urmare, permisă (decizia CEDO din 6.4.2017, nr. de plângere 10138/11 și altele).

Cazul: Reclamantul nu aparține niciunei comunități religioase, soția sa este membră a Bisericii Evanghelice. Cuplul solicită declarația fiscală comună - cu consecința că bărbatul trebuie să plătească impozitul bisericesc al soției sale în valoare de 2.220 Euro. Această sumă i-a fost dedusă dintr-o rambursare fiscală. El și alți patru reclamanți au susținut în fața CEDO că

- calcularea impozitului bisericesc sau a Kirchgeld-ului pe baza venitului comun al soților le încalcă în mai multe moduri drepturile prevăzute de art. 9 CEDO (libertatea religioasă),

- au fost obligați să plătească Kirchgeld-ul special pentru soțul/soția lor, fără a fi ei înșiși membri ai unei biserici,

- au fost dependenți de sprijinul financiar al soțului/soției pentru a putea plăti Kirchgeld-ul și, prin urmare, erau dependenți de soț/soție în exercitarea libertății lor religioase,

- au fost obligați să plătească un impozit bisericesc disproporționat de mare, deoarece la calcularea acestuia s-a luat în considerare și venitul soțului/soției.

În prezent, Tribunalul Financiar din Saxonia consideră că reglementarea din Saxonia privind Kirchgeld-ul special în căsătoriile cu credințe diferite este incompatibilă cu Constituția, deoarece soții au fost dezavantajați fără un motiv obiectiv în anii 2014 și 2015 în comparație cu parteneriatele civile înregistrate. Reglementarea încalcă principiul general al egalității de tratament (decizia din 25.3.2019, 5 K 1549/18).

Recent, Ministerul de Finanțe al Bavariei a anunțat că în Bavaria Biserica Evanghelică Luterană și Biserica Evanghelică Reformată renunță la colectarea Kirchgeld-ului special, retroactiv începând cu anul fiscal 2018 (ordinul Ministerului de Finanțe al Bavariei din 21.1.2019, BStBl I 2019 S. 213).

Kirchgeld-ul special

Kirchgeld-ul special intervine atunci când un soț nu aparține unei biserici care colectează impozit și celălalt soț, supus impozitului bisericesc,

- nu are venituri proprii,

- are venituri proprii care, din cauza valorii reduse, nu generează impozit pe venit și, prin urmare, nici impozit pe venitul bisericesc sau

- are venituri proprii care deja generează impozit bisericesc, dar care, ca urmare a așa-numitului calcul comparativ, duc la stabilirea unui Kirchgeld special mai mare.

Recent, Curtea Federală de Finanțe a subliniat că și în a treia categorie de cazuri stabilirea Kirchgeld-ului special este constituțională, deși din venitul propriu se plătește deja un impozit bisericesc (decizia BFH din 5.10.2021, I B 65/19). BFH se bazează pe deciziile Curții Constituționale Federale (de exemplu, decizia BVerfG din 28.10.2010, 2 BvR 591/06).

În această categorie de cazuri nu este necesară o justificare separată. Deoarece cheltuielile de trai ale soțului/soției supus impozitului bisericesc cresc "dacă are venituri proprii, dar soțul/soția are un venit semnificativ mai mare" (așa cum a decis Tribunalul Financiar din Köln la 8.6.2005, 11 K 1389/03).

Este evident că legalitatea colectării Kirchgeld-ului special în această categorie de cazuri necesită o reglementare care să clarifice relația dintre Kirchgeld-ul special și impozitul pe venitul bisericesc; de exemplu, o reglementare pentru a evita o dublă impozitare cu ambele tipuri de impozite. Reglementările corespunzătoare de compensare sau calcul comparativ sunt incluse în legislația fiscală de stat sau bisericească. Acestea sunt neproblematic din punct de vedere legal și, prin urmare, nu au fost contestate din punct de vedere constituțional de către instanțele de specialitate și BVerfG.

Concluzie: Chiar și în a treia categorie de cazuri, cheltuielile de trai ale soțului/soției membru al bisericii pot fi impozitate prin Kirchgeld-ul special. Pentru completitudine, trebuie menționat că Kirchgeld-ul special nu este colectat uniform în toată Germania.

(2023): Impozitul bisericesc special: Obligația de plată a impozitului bisericesc pentru soțul/soția fără confesiune.

Pe această pagină, puteți introduce datele personale ale persoanei impozabile pentru declarația de impozit pe venit.

Dacă ați ieși din biserică, nu ați economisi cu adevărat întreaga taxă bisericească care vă este dedusă din salariu pe parcursul anului. De asemenea, trebuie să renunțați la avantajul de a deduce taxa bisericească ca cheltuieli speciale din venitul impozabil.

Pentru întregul an, aveți dreptul la o sumă forfetară pentru cheltuieli speciale de 36 Euro (cupluri 72 Euro). Cu toate acestea, puteți deduce taxa bisericească integral ca cheltuieli speciale. Astfel, venitul impozabil și impozitul pe venit se reduc.

Exemplu: Dacă dumneavoastră și partenerul dumneavoastră plătiți 600 Euro taxă bisericească pe an, puteți deduce suplimentar suma care depășește suma forfetară pentru cheltuieli speciale ca cheltuieli speciale (600 Euro taxă bisericească minus 72 Euro sumă forfetară pentru cheltuieli speciale).

528 Euro la rata marginală de impozitare de 28% vă aduc înapoi 147 Euro impozit pe venit. Astfel, se reduce taxa dumneavoastră bisericească, care se calculează pe baza impozitului pe venit, precum și contribuția de solidaritate (9% sau 5,5% din 147 Euro). Acest lucru înseamnă aproximativ 20 Euro mai puțin. Astfel, taxa bisericească vă aduce un avantaj fiscal total de 167 Euro.

Așadar, ar trebui să scădeți acest avantaj al cheltuielilor speciale din taxa dumneavoastră bisericească pentru a calcula ce vă aduce ieșirea din biserică. În acest exemplu, ați economisi 433 Euro față de anul precedent ca și cuplu dacă nu plătiți taxa bisericească, dar în același timp ar trebui să renunțați la posibilitatea deducerii cheltuielilor speciale.

(2023): Pe această pagină, puteți introduce datele personale ale persoanei impozabile pentru declarația de impozit pe venit.

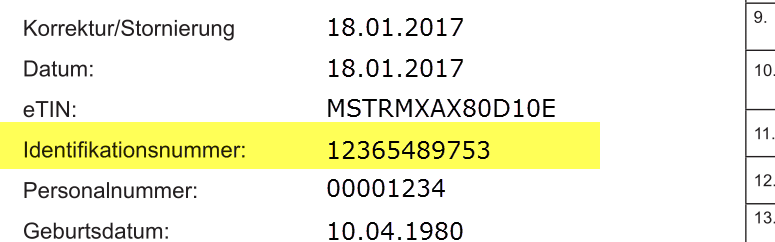

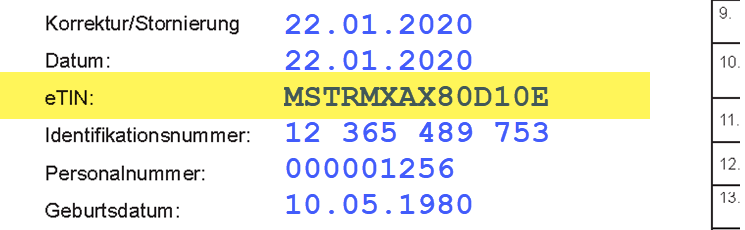

Unde pot găsi numărul meu de identificare fiscală?

Numărul de identificare fiscală v-a fost comunicat în scris de către Oficiul Central Federal de Impozite. Numărul de unsprezece cifre este valabil pe viață. În această scrisoare, numărul este denumit "Număr personal de identificare", adesea este numit și pe scurt "Număr de identificare" și este de obicei prescurtat ca TIN (Tax Identification Number) sau Steuer-ID.

De obicei, găsiți numărul de identificare și

- în decizia de impunere pe venit sau

- pe certificatul de impozit pe salariu

Steuer-ID nu trebuie confundat cu eTIN, care se află, de asemenea, pe certificatul de impozit pe salariu și este utilizat de angajator pentru transmiterea datelor salariale.

După o perioadă de tranziție, numărul de identificare fiscală va înlocui numărul fiscal actual pentru impozitul pe venit. Furnizarea numărului de identificare fiscală nu este o condiție prealabilă pentru depunerea declarației dumneavoastră fiscale.

(2023): Unde pot găsi numărul meu de identificare fiscală?

Cine trebuie să plătească impozitul bisericesc?

Dacă sunteți membru al uneia dintre următoarele comunități religioase, trebuie să plătiți impozit bisericesc:

- Biserica Romano-Catolică

- Bisericile Evanghelice Regionale

- Biserica Vechi-Catolică

- Comunitățile religioase evreiești

- Comunitățile religioase israelite (de exemplu, în Baden-Württemberg)

- Comunități liber-religioase (de exemplu, în Baden, Württemberg, Mainz, Offenbach, Pfalz)

- Biserica Franceză din Berlin (Biserica Huguenotă)

- Comunitatea menonită din Hamburg-Altona

- Comunitatea Religioasă Unitariană a Protestantilor Liberi din Renania-Palatinat

Valoarea impozitului bisericesc depinde de locul dumneavoastră de reședință. Dacă locuiți în Bavaria sau Baden-Württemberg, plătiți 8 la sută, în celelalte landuri 9 la sută din impozitul pe venit sau salariu.

(2023): Cine trebuie să plătească impozitul bisericesc?

De când trebuie să plătesc impozitul bisericesc?

Obligația de a plăti taxa bisericească începe odată cu botezul sau prin aderarea sau re-aderarea la comunitatea religioasă. În acest caz, trebuie să plătiți taxa bisericească începând cu luna următoare.

Dacă schimbați comunitatea religioasă, obligația de a plăti taxa bisericească începe, de asemenea, cu luna următoare. Totuși, aceasta intră în vigoare doar atunci când nu mai plătiți taxa bisericească către fosta dumneavoastră comunitate religioasă.

În cadrul comunității israelite, obligația de a plăti taxa bisericească se bazează pe descendență și mărturisire.

(2023): De când trebuie să plătesc impozitul bisericesc?

Cât este taxa bisericească?

Valoarea impozitului bisericesc depinde de locul de reședință. Dacă locuiți în Bavaria sau Baden-Württemberg, membrii bisericii plătesc 8%, în celelalte landuri federale 9%. Baza este impozitul pe venit stabilit. Prin urmare, plătiți ca impozit bisericesc 8 sau 9% din impozitul pe venit.

Rețineți: Impozitul bisericesc este, de asemenea, luat în considerare cu același procentaj în cadrul impozitului reținut la sursă.

Dacă aveți copii sau dacă în venitul impozabil (zvE) aveți venituri din activități comerciale și/sau venituri impozitate conform așa-numitei proceduri parțiale, zvE este calculat separat în scopul impozitului bisericesc.

În cazul angajaților, dacă în caracteristicile electronice de deducere a impozitului pe salariu (ELStAM) sunt înregistrate alocații pentru copii, impozitul bisericesc lunar se calculează pe baza unui impozit pe salariu „fictiv”.

Beispiel

Locuiți în Berlin și aveți un salariu brut lunar de 3.000 Euro în clasa de impozitare IV. Impozitul bisericesc lunar este de 34,31 Euro. Impozit bisericesc cu două alocații pentru copii: Locuiți în Berlin și aveți un salariu brut lunar de 3.000 Euro în clasa de impozitare IV. Impozitul bisericesc lunar este acum de 16,74 Euro.

Așadar, dacă în ELStAM este înregistrat un „număr de alocații pentru copii”, nu se reduce impozitul lunar pe salariu, ci doar impozitul bisericesc lunar și contribuția de solidaritate lunară. Acest lucru se aplică și dacă primiți alocație pentru copii în timpul anului.

În evaluarea impozitului pe venit, alocațiile pentru copii reduc venitul impozabil doar dacă alocația pentru copii nu este mai avantajoasă decât beneficiul fiscal. Totuși, pentru calculul impozitului bisericesc și al contribuției de solidaritate, alocațiile pentru copii sunt deduse „fictiv”.

Avantaj: Chiar dacă copiii sunt luați în considerare doar pentru o parte a anului, pentru calculul impozitului bisericesc și al contribuției de solidaritate se deduc întotdeauna alocația completă pentru copii și alocația BEA. Acest lucru este valabil în cazul în care formarea profesională se încheie sau la nașterea unui copil.

(2023): Cât este taxa bisericească?

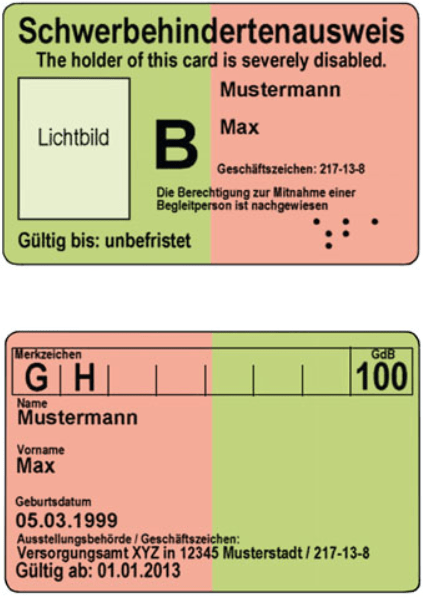

Ce avantaje fiscale primesc persoanele cu dizabilități și urmașii?

Persoanele cu dizabilități pot solicita fie suma forfetară pentru dizabilitate, fie pot deduce cheltuielile legate de dizabilitate ca sarcini financiare extraordinare, cu condiția aplicării unei sarcini suportabile. Suma forfetară pentru dizabilitate depinde de gradul de dizabilitate și variază între 384 Euro și 7.400 Euro. Suma forfetară acoperă toate cheltuielile tipice. Cheltuielile atipice pot fi deduse ca sarcini financiare extraordinare. Acest lucru vă reduce venitul impozabil.

Supraviețuitorii primesc, la cerere, o sumă forfetară de 370 Euro dacă li s-au acordat plăți periodice pentru supraviețuitori. Acestea trebuie efectuate conform articolului 33 b alin. 4 EStG, conform Legii federale privind asistența socială sau altei legi care declară aplicabile prevederile Legii federale privind asistența socială referitoare la plățile pentru supraviețuitori, conform reglementărilor privind asigurarea legală de accidente, conform reglementărilor pentru funcționarii publici pentru supraviețuitorii unui funcționar decedat în urma unui accident de serviciu sau conform prevederilor Legii federale de despăgubiri privind despăgubirile pentru daune aduse vieții, corpului sau sănătății.

Suma forfetară pentru urmași este o sumă anuală. Nu se reduce chiar dacă condițiile corespunzătoare nu au fost îndeplinite pe tot parcursul anului.

Vă rugăm să rețineți: Un orfan primește suma forfetară pentru supraviețuitori o singură dată, chiar dacă ambii părinți sunt decedați. În cazul mai multor supraviețuitori ai aceleiași persoane (de exemplu, văduvă și orfan), suma forfetară revine fiecărui supraviețuitor.

(2023): Ce avantaje fiscale primesc persoanele cu dizabilități și urmașii?

Ce diferențiază numărul meu fiscal de numărul de identificare fiscală?

Numărul fiscal nu trebuie confundat cu numărul de identificare fiscală, care este valabil pe viață și uniform la nivel național.

Ce este numărul fiscal?

Numărul fiscal este atribuit de administrația financiară fiecărei persoane fizice sau juridice impozabile și este asociat în mod unic unui contribuabil. O persoană poate avea mai multe numere fiscale de-a lungul vieții. De exemplu, dacă vă mutați și intrați în aria de competență a unei alte administrații financiare, vă căsătoriți sau vă înregistrați ca lucrător independent, veți primi un nou număr fiscal.

Anterior, numerele fiscale erau bazate pe coduri regionale și constau din zece sau unsprezece cifre, în funcție de land. Odată cu introducerea așa-numitului sistem ELSTER (ELektronische STeuerERklärung), schema standard a numărului fiscal a fost unificată la nivel național și are acum 13 cifre.

Unde găsesc numărul fiscal?

După depunerea primei declarații de impozit pe venit sau la înregistrarea unei activități independente sau comerciale, numărul este atribuit de administrația financiară competentă. Poate fi, de asemenea, solicitat din proprie inițiativă. Numărul fiscal se găsește în partea stângă sus a deciziei de impozitare pe venit.

La ce îmi folosește numărul fiscal?

Numărul fiscal trebuie indicat la depunerea declarației fiscale sau la înregistrarea unei activități independente sau comerciale, precum și în tranzacțiile financiare. Liber-profesioniștii și comercianții trebuie să îl menționeze pe facturile lor, dacă nu au un număr de identificare pentru TVA. În viitor, numărul fiscal va fi înlocuit de numărul de identificare fiscală. Până în prezent, ambele numere coexistă.

Ce este numărul de identificare fiscală?

Numărul de identificare fiscală (IdNr. sau Steuer-ID) este, din 2008, un număr de identificare uniform la nivel național și permanent pentru cetățenii înregistrați în Germania în scopuri fiscale. Este valabil pe viață. Copiii îl primesc imediat după naștere.

Numărul de identificare nu se schimbă nici în cazul unei schimbări de domiciliu, nici în cazul unei schimbări a administrației financiare competente. Datele sunt șterse numai atunci când nu mai sunt necesare de către autorități, dar cel târziu la 20 de ani după decesul contribuabilului.

Steuer-ID este necesar și pentru alocația pentru copii, pentru ordinele de scutire la toate conturile bancare din Germania, pentru acordarea sumei forfetare de îngrijire, precum și pentru deducerea fiscală a plăților de întreținere și este, de altfel, solicitat din ce în ce mai des.

(2023): Ce diferențiază numărul meu fiscal de numărul de identificare fiscală?

De unde obțin un nou număr de identificare fiscală?

Pentru a obține un nou număr de identificare fiscală, trebuie să contactați în scris Oficiul Central Federal pentru Impozite. Utilizați următoarea adresă:

Bundeszentralamt für Steuern, 53221 Bonn,

sau prin e-mail: [email protected].

Trebuie să furnizați următoarele date personale:

- Nume și prenume

- Adresă (stradă, număr, cod poștal și oraș)

- Data și locul nașterii

Numărul vă va fi comunicat în scris. Din motive de protecție a datelor, nu este posibil să vi se comunice numărul telefonic sau prin e-mail.

Tipp

Numărul se găsește de obicei și în certificatul dvs. de impozit pe salariu sau în ultima decizie de impunere a impozitului pe venit.

(2023): De unde obțin un nou număr de identificare fiscală?

De când nu mai trebuie să plătiți impozitul bisericesc după ce părăsiți biserica?

Obligația de a plăti impozitul bisericesc se încheie:

- la sfârșitul lunii calendaristice, dacă reședința sau șederea obișnuită în Germania a fost abandonată.

- la sfârșitul lunii decesului, dacă membrul bisericii decedează.

- când membrul bisericii declară ieșirea din biserică. Pentru declarația de ieșire sunt responsabile diferite autorități în diferite landuri federale, în majoritatea cazurilor aceasta se face la oficiul de stare civilă, altfel la tribunalul districtual; doar în landul Bremen și la biserică. În funcție de land, ieșirea din biserică este valabilă din luna calendaristică în care a fost declarată sau din luna calendaristică următoare.

Hinweis

Anterior, în unele landuri federale exista așa-numita "lună de pocăință", adică obligația de a plăti impozitul bisericesc se încheia abia la o lună după luna ieșirii. Acest lucru era valabil pentru Berlin, Brandenburg, Bremen, Hamburg, Hessen, Mecklenburg-Pomerania de Vest, Saxonia, Schleswig-Holstein, Turingia.

Între timp, luna de pocăință a fost eliminată pentru a unifica reglementările privind impozitul bisericesc la nivel național, adică ieșirea din biserică devine efectivă în luna calendaristică în care a fost declarată.

După ieșirea din biserică, autoritatea de înregistrare informează automat biroul fiscal responsabil, astfel încât acesta să modifice caracteristicile electronice de deducere a impozitului pe salarii (ELStAM). Prin urmare, după ieșirea din biserică, nu se va mai reține impozitul bisericesc la calculul lunar al salariului.

Cât costă ieșirea din biserică - taxe de ieșire

În Berlin, Brandenburg și Bremen, ieșirea este gratuită. În celelalte landuri federale, trebuie să plătiți între 10 și 60 Euro pentru certificatul de ieșire din biserică.

(2023): De când nu mai trebuie să plătiți impozitul bisericesc după ce părăsiți biserica?

Când se aplică o comunitate de bunuri?

În comunitatea de bunuri există diferite tipuri de mase patrimoniale: bunurile comune ale ambilor parteneri, precum și bunurile speciale și bunurile rezervate ale fiecărui partener. Această reglementare specială a regimului matrimonial este complicată și este rar convenită.

Fără contract de căsătorie se aplică comunitatea de câștiguri. Fără contract de căsătorie sau alte acorduri, se aplică automat reglementările legale. Acest lucru se referă, de exemplu, la regimul matrimonial legal al unei căsătorii - comunitatea de câștiguri. Aceasta înseamnă: Ceea ce fiecare a adus deja în căsătorie rămâne al său; se aplică principiul separării bunurilor. Din aceasta rezultă, de asemenea, că un partener nu trebuie să răspundă pentru datoriile celuilalt. Ceea ce se adaugă la bunurile inițiale ale fiecărui soț în timpul căsătoriei este câștig comun. Deoarece acesta poate fi diferit pentru fiecare partener, este împărțit în cadrul procedurii de divorț, acesta fiind așa-numitul echilibru al câștigurilor.

Dacă doriți să conveniți un alt regim matrimonial decât comunitatea de câștiguri, de exemplu comunitatea de bunuri sau separarea bunurilor, trebuie să faceți acest lucru printr-un contract de căsătorie. De asemenea, puteți exclude anumite părți ale bunurilor din câștig, de exemplu afacerea unui lucrător independent, astfel încât acesta să nu-și pună în pericol firma în cazul unui divorț din cauza echilibrului câștigurilor.

(2023): Când se aplică o comunitate de bunuri?

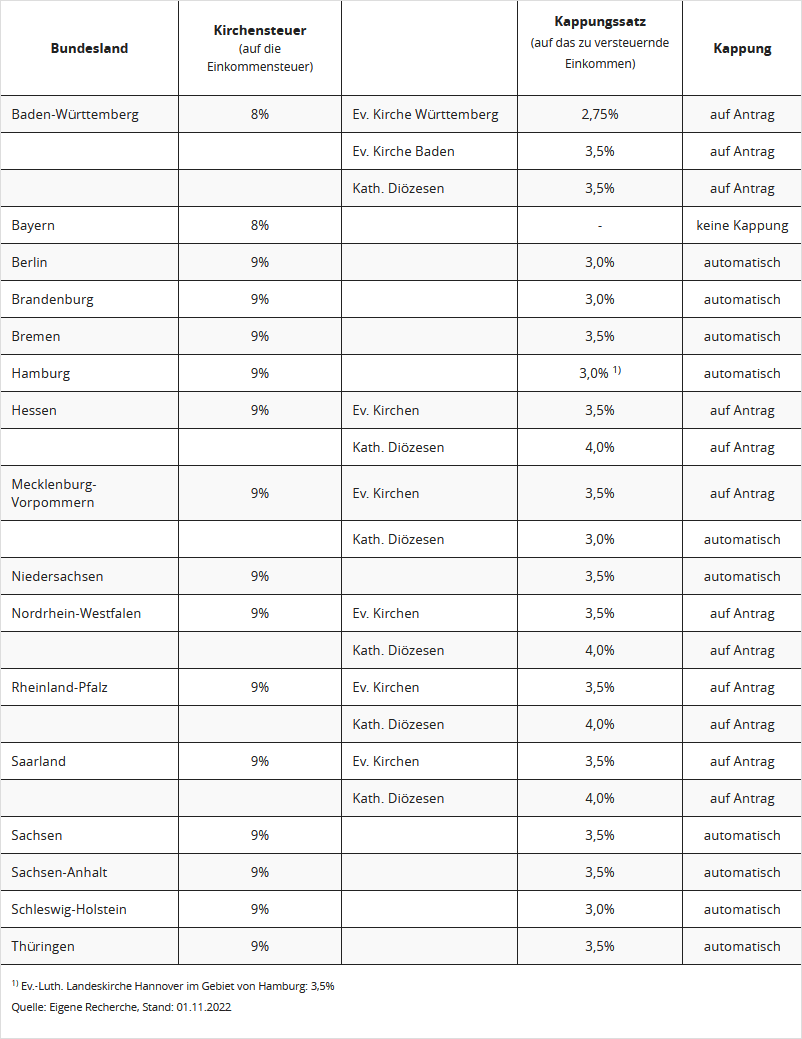

Care sunt avantajele plafonării impozitului pe biserică?

Valoarea impozitului bisericesc depinde de locul dumneavoastră de reședință. Dacă locuiți în Bavaria sau Baden-Württemberg, plătiți 8%, în celelalte landuri federale 9%. Baza este impozitul pe venit stabilit. Așadar, plătiți 9% din impozitul pe venit ca impozit bisericesc.

Cu cât venitul este mai mare, cu atât impozitul pe venit este mai mare și, prin urmare, și impozitul bisericesc. Cu toate acestea, există posibilitatea de a solicita limitarea impozitului bisericesc. Aceasta înseamnă: Impozitul bisericesc nu mai este calculat pe baza "impozitului pe venit", ci pe "venitul impozabil". Rata de limitare diferă în funcție de land și variază între 2,75 și 4% din venitul impozabil.

Majoritatea legilor privind impozitul bisericesc prevăd o limitare a impozitului pe venit în cazul unui venit ridicat. Ar trebui să verificați dacă limitarea este acordată automat sau doar la cerere în landul dumneavoastră. Există diferite reglementări:

- O limitare fără cerere are loc automat în landurile Berlin, Brandenburg, Bremen, Hamburg, Mecklenburg-Pomerania Inferioară, Saxonia, Saxonia-Anhalt, Schleswig-Holstein și Turingia.

- Limitarea doar cu cerere există în Baden-Württemberg, Hessa, Renania de Nord-Westfalia, Renania-Palatinat și Saarland.

- În Bavaria nu este posibilă limitarea impozitului bisericesc.

Verificați dacă, în cazul venitului dumneavoastră, o limitare este deja avantajoasă. Dacă este cazul, trimiteți o cerere (informală) de limitare a impozitului bisericesc (plus o copie a ultimei decizii fiscale) către dioceza sau biserica dumneavoastră regională.

Beispiel:

În Berlin se aplică o rată de limitare de 3%. Așadar, impozitul bisericesc este limitat la 3% din venitul impozabil.

2023 venit impozabil: 150.000 Euro

impozitul pe venit corespunzător conform tarifului de bază: 53.027 Euro

impozit bisericesc de plătit (9%): 4.772 Euro.

Cu o limitare la 3% din venit, ar trebui plătiți doar 4.500 Euro impozit bisericesc.

(2023): Care sunt avantajele plafonării impozitului pe biserică?

Cine primește suma forfetară pentru persoanele cu dizabilități?

Puteți primi suma forfetară pentru handicap dacă puteți dovedi un anumit grad de handicap. O persoană este considerată cu handicap dacă starea sa de sănătate fizică, mentală sau emoțională este afectată pentru mai mult de șase luni.

Gradul de handicap este stabilit de obicei de către oficiul de asistență socială. De la un grad de handicap de 50, primiți un card de handicap grav; până la un grad de 45, oficiul emite o decizie de stabilire. Aceste decizii sunt obligatorii pentru administrația financiară.

Puteți solicita suma forfetară pentru handicap pentru dumneavoastră, soțul/soția cu handicap sau copilul dumneavoastră cu handicap. Transferul sumei forfetare de la părinți sau frați cu handicap nu este posibil.

Sfat: În cazul unei stabiliri retroactive a gradului de handicap pentru mai mulți ani, puteți solicita retroactiv suma forfetară pentru anii în care vi s-a recunoscut un grad de handicap. Ar trebui să vă înregistrați cererile fiscale cât mai curând posibil după stabilirea gradului de handicap, deoarece există anumite termene limită de respectat.

Lohnsteuer kompakt

Suma forfetară pentru handicap este o sumă anuală. Se acordă integral chiar dacă handicapul apare sau dispare în cursul anului. Dacă gradul de handicap este mărit sau redus în cursul anului, suma anuală se bazează pe gradul mai mare (R 33b Abs. 7 EStR).

În cazul în care apar mai multe handicapuri din motive diferite, se ia în considerare handicapul care duce la cea mai mare sumă forfetară. Suma forfetară pentru handicap reduce impozitul în întregime, deoarece nu se aplică o sarcină suportabilă.

Întrebarea este dacă, pe lângă suma forfetară pentru handicap, cheltuielile de îngrijire pot fi deduse ca sarcini excepționale conform § 33 EStG sau dacă trebuie să se renunțe la suma forfetară pentru aceasta. Din 2008 se aplică următoarea reglementare:

Dacă solicitați suma forfetară pentru handicap conform § 33b Abs. 3 EStG, cheltuielile de îngrijire nu sunt recunoscute suplimentar ca sarcini excepționale conform § 33 EStG. Se aplică principiul "ori-ori" (R 33.3 Abs. 4 EStR 2008).

Trebuie să decideți: fie solicitați suma forfetară pentru handicap, fie deduceți costurile de îngrijire pe baza dovezilor ca poveri excepționale. La prezentarea dovezilor, indemnizația de îngrijire de la asigurarea de îngrijire trebuie dedusă, iar administrația financiară va deduce sarcina suportabilă din suma rămasă. Pentru ca deducerea conform § 33 EStG să fie mai avantajoasă, cheltuielile trebuie să fie mai mari decât suma forfetară pentru handicap, indemnizația de îngrijire primită și sarcina suportabilă.

Dar nicio regulă fără excepție:

Următoarele cheltuieli speciale pot fi, de exemplu, deduse pe lângă suma forfetară:

- costuri medicale extraordinare cauzate de o urgență, de exemplu, costurile unei operații, tratament medical, medicamente și costuri medicale,

- cheltuieli pentru o cură medicală efectuată pe baza unui certificat medical emis înainte de începerea curei (certificatul medical al unui serviciu medical al asigurării de sănătate este echivalent cu certificatul medical),

- costuri de adaptare a unui autoturism din cauza handicapului,

- costuri de adaptare a locuinței din cauza handicapului,

- indemnizație forfetară pentru costuri de transport din cauza handicapului (începând cu anul 2021):

Până inclusiv anul 2020, costurile de transport legate de un handicap puteau fi luate în considerare cu 0,30 Euro pe kilometru parcurs până la anumite limite maxime. Această luare în considerare necesita de obicei și o dovadă a kilometrilor parcurși. Din anul 2021, nu mai este necesară această dovadă.

Indemnizația forfetară pentru costuri de transport din cauza handicapului este:

- 900 Euro: pentru persoanele cu un grad de handicap de cel puțin 80 sau un grad de handicap de cel puțin 70 și semnul „G” pentru dificultăți de mers

- 4.500 Euro: pentru persoanele cu dificultăți de mers excepționale (semnul „aG”), nevăzători (semnul „BI”), surdo-nevăzători (semnul „TBI”), persoane neajutorate (semnul „H”) sau persoane pentru care s-a stabilit gradul de îngrijire 4 sau 5.

Următoarea particularitate trebuie luată în considerare la aplicarea indemnizației forfetare pentru costuri de transport din cauza handicapului:

Costurile de transport din cauza handicapului fac parte din sarcinile excepționale generale. Din suma totală a sarcinilor excepționale, la care se adaugă și indemnizația forfetară pentru costuri de transport din cauza handicapului, se va deduce sarcina suportabilă la calculul impozitului pe venit.

(2023): Cine primește suma forfetară pentru persoanele cu dizabilități?

Cine primește suma forfetară pentru urmași?

Urmașii, cum ar fi văduvele și orfanii, au în anumite cazuri dreptul la deducerea forfetară pentru urmași de 370 Euro.

Cea mai importantă condiție este ca persoana impozabilă să fi primit plăți pentru urmași timp de cel puțin o lună în anul fiscal respectiv. Acest lucru se aplică și dacă dreptul la plăți este suspendat sau a avut loc o plată compensatorie sub formă de capital.

Condițiile pentru deducerea forfetară pentru urmași sunt reglementate la art. 33b alin. 4 EStG. Dacă deducerea forfetară pentru urmași este acordată unui copil, aceasta poate fi transferată părinților la cerere.

Deducerea forfetară pentru urmași se acordă pentru următoarele tipuri de plăți:

- Plăți conform Legii federale de asistență, aceasta se referă în special la victimele celui de-al Doilea Război Mondial

- Plăți conform Legii de asistență pentru soldați

- Plăți conform Legii serviciului civil

- Plăți conform Legii de ajutor pentru deținuți

- Întreținere pentru rudele prizonierilor de război

- Plăți conform Legii privind poliția federală

- Plăți conform Legii privind corpul de protecție civilă

- Plăți conform Legii de reglementare a statutului juridic al persoanelor vizate de art. 131 GG

- Plăți conform Legii de introducere a Legii federale de asistență în Saarland

- Plăți conform Legii privind protecția împotriva infecțiilor, de exemplu în caz de deces ca urmare a unei vaccinări recomandate

- Plăți conform Legii privind despăgubirile pentru victimele violenței

- Pensie din asigurarea legală de accidente, de exemplu în caz de deces prin accident de muncă

- Plăți după decesul unui funcționar din cauza unui accident de muncă

- Plăți conform Legii federale de despăgubire pentru daune aduse vieții, corpului sau sănătății.

Dacă deducerea forfetară pentru urmași este acordată unui copil, aceasta poate fi transferată părinților la cerere.

(2023): Cine primește suma forfetară pentru urmași?