(2023)

Cum se impozitează pensia de stat?

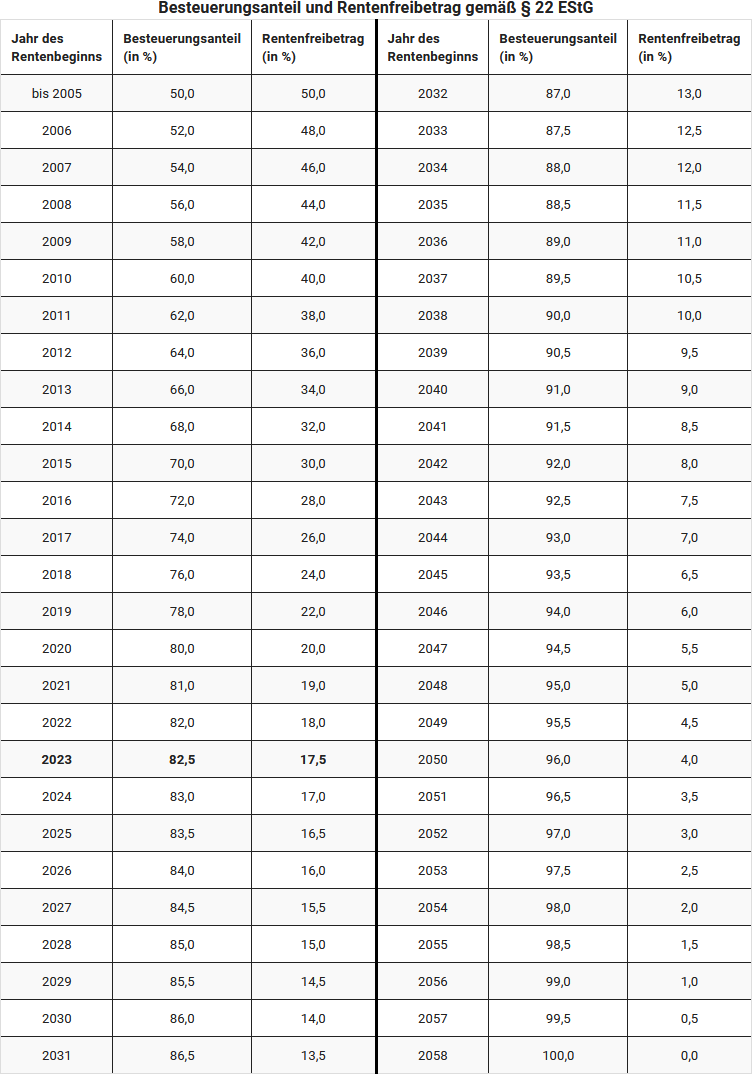

Legiuitorul a reglementat din nou impozitarea pensiei legale prin Legea privind veniturile din pensii în 2005. De atunci, un procent stabilit din pensie este impozabil, restul rămâne (încă) neimpozabil. Trebuie să vă impozitați veniturile din pensie, aceasta este așa-numita impozitare ulterioară. Cât de mult trebuie impozitat depinde de anul în care ați ieșit la pensie.

Pentru persoanele care au ieșit la pensie în 2005 sau înainte, partea neimpozabilă era de 50%. Din pensia neimpozabilă se formează o sumă forfetară (personală), astfel încât acești pensionari pot beneficia de o "sumă forfetară pentru pensie" de 50% începând cu 2005. Această sumă forfetară pentru pensie rămâne neschimbată pe viață.

Din 2005, așa-numita cotă de impozitare crește anual cu două puncte procentuale, iar din 2021 cu un punct procentual pe an. Inițial, persoanele care ies la pensie începând cu 2040 ar fi trebuit să își impoziteze integral veniturile din pensia legală. Dar: Datorită modificării legii, cota de impozitare crește începând cu 2023, pentru pensionarii din 2023, cu doar jumătate de punct procentual anual și atinge pentru prima dată 100% pentru generația 2058 (§ 22 Nr. 1 lit. a sublit. aa EStG, modificat prin "Legea oportunităților de creștere").

Astfel, pentru pensionarii care încep să primească pensie în 2023, cota de impozitare este de 82,5% din suma pensiei.

Fiscul deduce automat, fără alte dovezi, o sumă forfetară pentru cheltuieli aferente de 102 Euro. Dacă aveți cheltuieli mai mari, ar trebui să le declarați în declarația fiscală pentru a vă reduce venitul impozabil. Puteți declara, de exemplu, costuri de consultanță fiscală (pentru formularul R), consultanță pentru pensii sau un avocat care v-a asistat în chestiuni legate de pensie. Cheltuielile mai mari trebuie însă dovedite în orice caz.

Beispiel

Hans Müller a ieșit la pensie la 1 ianuarie 2009 și a primit anul trecut o pensie legală de 12.000 Euro. Pentru Hans Müller, 58% din pensie este impozabilă, suma forfetară pentru pensie este de 42%. Astfel, Müller ar trebui să declare 6.960 Euro ca venituri la fisc. Totuși, dacă nu are alte venituri, nu trebuie să depună o declarație fiscală, deoarece suma este sub suma de bază neimpozabilă de 10.908 Euro (2023).

Suma forfetară pentru pensie pe viață pentru Hans Müller este de 5.040 Euro. Veniturile care depășesc această sumă forfetară ar trebui impozitate doar dacă depășesc și suma de bază neimpozabilă.

Veniturile din închiriere și leasing sau câștigurile de capital trebuie însă adăugate la venit.

Dacă Hans Müller ar primi o pensie de 15.000 Euro și ar ieși la pensie abia în 2023, ar trebui să impoziteze 12.375 Euro (82,5%) din pensia sa și, prin urmare, să depună și o declarație fiscală.

Atenție: Suma forfetară pentru pensie a lui Müller rămâne aceeași pe viață. Chiar dacă, după ajustările de pensie, veniturile sale din pensie cresc, în primul exemplu, doar 5.040 Euro ar rămâne neimpozabili în fiecare an. Suma forfetară se referă la o sumă fixă, nu la un procent din pensia respectivă. Astfel, domnul Müller trebuie să impoziteze integral ajustările viitoare ale pensiei.

Evaluări ale textului: Cum se impozitează pensia de stat?

5.00

din 5

Număr de evaluări: 5