Ajutoare pentru câmp

Domiciliul în Germania

Introduceți perioada în care ați locuit în Germania în 2023 .

Vă rugăm să furnizați informații aici numai dacă v-ați mutat in cursul anului 2023 în Germania sau în străinătate.

Dacă ați avut domiciliul parțial în Germania și parțial în străinătate în cursul anului fiscal, nu ați avut obligație fiscală nelimitată în Germania pentru tot anul. Sunteți supus impozitării nelimitate pentru perioada în care ați locuit în Germania.

Veniturile străine pe care le-ați primit în afara acestei perioade și care nu au fost supuse impozitului pe venit din Germania vor primi apoi o atenție deosebită la calcularea impozitului pe venit (așa-numita evaluare progresivă ).

Venituri străine

Introduceți totalul veniturilor străine care nu sunt supuse impozitului pe venit în Germania. Veniturile primite minus cheltuielile aplicabile trebuie declarate ca venit.

Exemplu: În perioada ianuarie-iulie 2023 ați obținut un venit în străinătate în calitate de angajat. Pentru a determina venitul străin, deduceți integral cheltuielile efective legate de venitul străin (aici: venitul brut străin).

Venitul străin este luat în considerare în legislația fiscală germană doar la calcularea cotei de impozitare care se aplică venitului dvs. impozabil din Germania (condiția de progresie).

Venitul străin trebuie determinat în conformitate cu legislația fiscală germană. Conform § 34d EStG suma veniturilor din străinătate este compusă din:

- Venituri din agricultură și silvicultură exploatate într-un stat străin,

- Venituri din comerț sau afaceri în străinătate,

- Venituri din activități independente exercitate în străinătate,

- Venituri din vânzarea de active în străinătate,

- Venituri din activități ca angajat care au fost exercitat în străinătate,

- Venituri din active de capital, dacă debitorul are domiciliul, conducerea sau sediul social în străinătate sau dacă activele de capital sunt garantate cu bunuri imobile străine,

- Venituri din închirieri și arendare în străinătate și

- Alte venituri generate în străinătate.

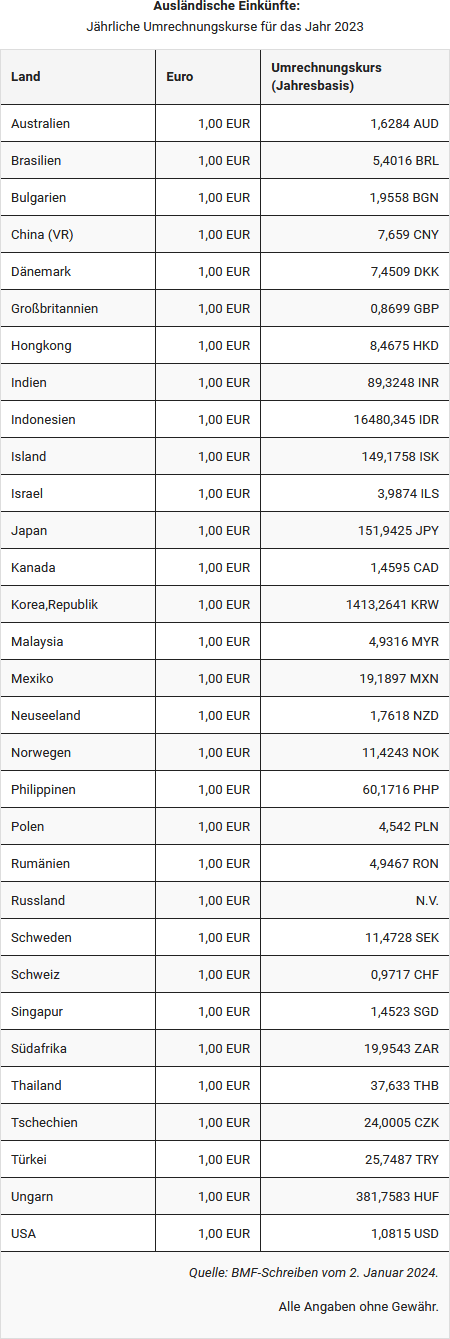

Conversia veniturilor în monedă străină trebuie să se facă lunar, utilizând cursul de referință al Băncii Centrale Europene pentru euro. Cu toate acestea, nu este de obiectat dacă plățile salariale primite într-o monedă străină sunt convertite pe baza unui curs de conversie anual - determinat pe baza ratelor de referință lunare publicate pentru impozitul pe cifra de afaceri, rotunjite înjos până la 50 de cenți. (Scrisoarea BMF din 03.05.2018)

Aici puteți găsi o prezentare generală a Cursurilor de schimb anuale pentru principalele valute străine.

Statul din care provine venitul (soția)

Selectați statul din care provine venitul străin și care nu este supus impozitului pe venit din Germania.

Vă rugăm să furnizați informații aici numai dacă v-ați mutat 2023 în Germania sau în străinătate în cursul anului.

Venituri din străinătate

Introduceți suma totală a veniturilor străine care nu sunt supuse impozitului pe venit din Germania. Dacă nu ați avut niciun venit în străinătate, introduceți „0” aici.

Pentru a solicita obligații fiscale nerestricționate și pentru a aplica scutiri de impozite personale și familiale, trebuie verificată suma venitului străin care a fost câștigat în timpul străinătății și care nu a fost supus impozitului pe venit din Germania.

Acest venit trebuie luat în considerare la stabilirea cotei de impozitare (așa-numita „ condiție de progresie ”). Aceasta înseamnă că venitul este utilizat pentru a determina rata dvs. de impozitare, care este apoi taxată pe venitul impozabil.

Veniturile într-o monedă străină trebuie convertite lunar folosind rata de referință în euro a Băncii Centrale Europene. Cu toate acestea, nu se vor face obiecții dacă plățile salariale primite într-o monedă străină se convertesc pe baza unei rate de conversie anuală - determinată din ratele lunare de referință TVA publicate, rotunjite în jos pentru a completa 50 de cenți. ( Scrisoarea BMF din 14.12. 2014 )

Aici veți găsi o prezentare generală a cursurilor de schimb anuale pentru cele mai importante valute străine.

... venituri din investiții străine incluse în acestea

Inscrieți aici Câștigurile de capital străine care sunt supuse reținerii la sursă sau ar fi supuse reținerii la sursă în Germania.

Pentru cererea pentru obligația fiscală nelimitată și pentru aplicarea beneficiilor fiscale personale și familiale, trebuie declarată suma veniturilor străine obținute în perioada în care a fost în străinătate și care nu au fost supuse impozitului pe venit în Germania.

Conversia venitului în monedă străină trebuie să se efectueze lunar, folosind cursul de referință al Băncii Centrale Europene pentru euro. În cazul în care salariile sunt plătite în moneda țării de angajare, acestea trebuie să fie convertite utilizând rata de referință medie lunară a euro publicată de Banca Centrală Europeană (Scrisoarea BMF din 3.5.2018 ( IV B 2 - S 1300/08/10027, BStBl 2018 I p. 643).

Aici veți găsi o prezentare generală a cursurilor de schimb pe bază anuală pentru cele mai importante monede străine.

... venituri extraordinare incluse în acestea.

Indicați veniturile extraordinare în conformitate cu §§ 34 și 34 b EStG. Veniturile nu trebuie să fie supuse impozitului pe venit în Germania.

Veniturile extraordinare includ în special:

- Compensații pentru activități pe mai mulți ani

- Câștiguri din vânzare

- Despăgubiri în sensul &sec; 24 nr. 1 EStG

La stabilirea cotei de impozitare trebuie să se țină seama de veniturile extraordinare (așa-numita "Reținere progresivă"). Acest lucru înseamnă că venitul este inclus cu o cincime în determinarea cotei de impozitare, dar nu și în determinarea venitului impozabil.

Conversia veniturilor în valută străină trebuie să se facă lunar cu rata de referință în euro a Băncii Centrale Europene. Cu toate acestea, nu se obiectează dacă plățile salariale primite într-o monedă străină sunt convertite pe baza unui curs de conversie anual - determinat pe baza ratelor de referință lunare publicate pentru impozitul pe cifra de afaceri, rotunjite la 50 de cenți întregi. (Scrisoarea MFB din 03.05.2018)

Aici puteți găsi o prezentare generală a Cursurilor de schimb anuale pentru principalele monede străine.

Reședința lui Partener A a fost cel puțin temporar într-o țară cu fiscalitate redusă?

Indicați "da" aici dacă rezidența dvs. după ce ați părăsit Germania a fost cel puțin temporar localizată într-o zonă cu fiscalitate redusă (țară cu fiscalitate redusă).

Dacă răspundeți "da" la această întrebare, biroul fiscal va verifica dacă aveți o responsabilitate fiscală limitată extinsă. În acest caz, sunteți încă cu toate obligațiile fiscale limitate la impozitul pe venit (Wegzugsbesteuerung nach § 2 Außensteuergesetz) pentru 10 ani după plecarea din Germania, care nu sunt venituri străine în sensul § 34c Abs. 1 EStG.

Când există o fiscalitate redusă în străinătate?

Un teritoriu cu impozitare redusă, în conformitate cu § 2 alineatul 2 AStG, este o țară în care impozitul pe venit pentru un singur contribuabil cu un venit impozabil teoretic de 77.000 de euro este mai mic decât în Germania cu mai mult de o treime. În plus, o jurisdicție cu fiscalitate redusă poate exista dacă contribuabilului i se acordă impozitare preferențială de către țara respectivă.

Dacă există o țară cu fiscalitate redusă este clarificată în caz de dubiu de către Oficiul Central Federal al Impozitelor (a se vedea, de asemenea, Scrisoarea BMF din 14.05.2004: Principii de aplicare a Legii privind impozitarea în străinătate).

Furnizați informații aici doar dacă v-ați mutat din Germania iîntr-o țară străină în timpul anului 2023.

Ar trebui să se solicite beneficii fiscale legate de familie pentru Partener A?

Selectați „da” dacă doriți să solicitați facilități fiscale legate de familie .

Dacă sunt îndeplinite cerințele necesare, puteți solicita scutiri de impozite legate de familie, adică aveți dreptul la indemnizațiile pentru copii și puteți solicita deducerea cheltuielilor de pensie și a cheltuielile de nevoi extraordinare.

S-a încheiat obligația fiscală nelimitată 2023?

Dacă obligația fiscală nelimitată s-a încheiat în anul 2023 (de ex. mutându-vă din Germania), atunci selectați „da”.

Un contribuabil rezident poate fi tratat ca un contribuabil cu obligație nelimitată la cerere. Cu obligația fiscală, pot fi acordate scutiri fiscale personale și familiale.

De regulă, prin urmare, tratamentul ca contribuabil cu obligație fiscală nelimitată duce la o impozitare mai mică.

Sume deduse din impozit în conformitate cu § 50a EStG

Dem Steuerabzugsverfahren nach § 50a EStG unterliegen folgende beschränkt steuerpflichtige Einkünfte ausländischer Vergütungsgläubiger (§ 49 EStG):

- Einkünfte, die durch im Inland ausgeübte künstlerische, sportliche, artistische, unterhaltende oder ähnliche Darbietungen (z. B. Antrittsgelder, Honorare, Preisgelder, Vergütungen für die Teilnahme an Talkshows) sowie deren inländische Verwertung erzielt werden.

- Einkünfte aus der Überlassung von im Inland verwerteten Rechten, z. B. Lizenzen und Urheberrechte (Filmrechte, Musikrechte, Patentrechte etc.) aber auch von gewerblichen, technischen, wissenschaftlichen und ähnlichen Erfahrungen, Kenntnissen und Fertigkeiten ("Knowhow").

- Einkünfte aus Aufsichtsratstätigkeiten bei inländischen Gesellschaften.

Die Schuldner der gezahlten Vergütungen sind dazu verpflichtet, Steuern einzubehalten, abzuführen und anzumelden. Das Bundeszentralamt für Steuern ist zuständig für die Durchführung des Steuerabzugsverfahrens.

S-a mutat Partener A în Germania sau din Germania în străinătate în cursul anului 2023?

Selectați „da” dacă v-ați mutat 2023 în Germania sau în străinătate în cursul anului . Dacă nu este cazul, selectați „nu”.

Dacă ați domiciliat parțial în Germania și parțial în străinătate în cursul anului fiscal, nu ați avut obligație fiscală nelimitată în Germania pentru tot anul. Sunteți supus impozitării nelimitate pentru perioada în care ați locuit în Germania.

Venitul străin pe care l-ați primit în afara acestei perioade și care nu a fost supus impozitului pe venit din Germania va primi o atenție deosebită la calcularea impozitului pe venit (așa-numita „evaluare progresivă”).

A locuit Partener A 2023 în străinătate tot anul ?

Selectați "da", dacă ați avut rezidența sau domiciliul obișnuit în străinătate pe tot parcursul anului 2023.

Dacă nu aveți un domiciliu sau o reședință obișnuită în Germania, veți fi tratat la cerere ca având o obligație fiscală nelimitată dacă

- Veniturile dvs. sunt supuse în proporție de cel puțin 90% impozitului german pe venit sau

- veniturile care nu sunt supuse impozitului pe venit în Germania în anul 2023 nu depășesc 10.908 de euro

Această sumă se reduce în funcție de grupa de țări, după cum urmează:

- pentru țările din grupa de țări 2 cu un sfert, până la 8.181de euro

- pentru țările din grupa de țări 3, la jumătate, până la 5.1454 de euro

- pentru țările din grupa de țări 4 cu trei sferturi, până la 2.727 de euro

Dacă în anul fiscal ați avut reședința sau domiciliul obișnuit în străinătate, ați obținut venituri naționale și doriți să beneficiați de avantajele fiscale personale și familiale, trebuie să completați următoarele informații pentru a fi tratat ca fiind supus obligației fiscale nelimitate în Germania.

Acest lucru este posibil și în cazul în care soțul/soția dvs. a avut domiciliul sau reședința obișnuită într-un stat UE / SEE în anul fiscal, dar dvs. sunteți supus(ă) unei obligații fiscale nelimitate în Germania sau sunteți tratat(ă) ca fiind supus(ă) unei obligații fiscale nelimitate la cerere.

Ar trebui Partener A tratat ca fiind supus unei obligații fiscale nelimitate?

Vă rugăm să selectați "da", dacă doriți să fiți tratat ca un contribuabil cu rüspundere fiscală nelimitată.

Pentru a beneficia de avantaje fiscale personale și familiale, trebuie să solicitați o obligație fiscală nelimitată.

Puteți solicita impozitarea nelimitată doar dacă obțineți venituri și în Germania. Dacă locuiți în străinătate și continuați să obțineți venituri în Germania, sunteți supus unei obligații fiscale limitate.

Dacă ați obținut venituri în Germania, sunteți supus unei obligații fiscale limitate.

Dacă nu aveți domiciliul și reședința obișnuită în Germania, veți fi considerat ca fiind supus obligației fiscale nelimitate la cerere dacă

- Veniturile dvs. sunt supuse în proporție de cel puțin 90% impozitului german pe venit sau

- veniturile care nu sunt supuse impozitului pe venit în Germania în anul 2023 nu depășesc 10.08 de euro

Această sumă se reduce în funcție de grupa de țări, după cum urmează:

- pentru țările din grupa de țări 2 cu un sfert, până la 8.181de euro

- pentru țările din grupa de țări 3, la jumătate, până la 5.454 de euro

- pentru țările din grupa de țări 4 cu trei sferturi, până la 2.727 de euro

Veniturile care nu sunt supuse impozitului pe venit în Germania trebuie să fie dovedite printr-un certificat de la autoritatea fiscală competentă din țara dumneavoastră de origine. Dacă sunteți cetățean al unui stat membru al Uniunii Europene (UE) sau al statelor SEE Liechtenstein, Norvegia sau Islanda și aveți reședința într-unul dintre aceste state, utilizați în acest scop formularul "Certificat UE / SEE", în caz contrar utilizați formularul "Certificat în afara UE / SEE ".

Este Partener A cetățean al unei țări din UE/SEE?

Dacă reședința în anul 2023 a fost într-un stat UE / SEE sau în Elveția, iar contribuabilul este cetățean al unui stat UE / SEE, pot fi solicitate beneficii fiscale personale și familiale.

Atunci pot fi solicitate următoarele beneficii:

- Deducerea cheltuielilor speciale pentru plata pensiei de întreținere către soțul divorțat sau separat definitiv, dacă soțul este rezident sau are domiciliul obișnuit într-un stat UE / SEE sau în Elveția, iar impozitarea pensiei de întreținere este dovedită printr-un certificat de la autoritatea fiscală străină.

- Plăți de pensie bazate pe obligații speciale, plăți compensatorii în cadrul egalizării pensiilor și plăți compensatorii pentru a evita ajustarea pensiilor dacă beneficiarul prestației sau al plății este rezident sau are un domiciliu obișnuit într-o țară din UE / SEE sau în Elveția, iar impozitarea beneficiarului este dovedită printr-un certificat de la autoritatea fiscală străină.

- În calitate de cetățean al unei țări din UE / SEE, puteți solicita, de asemenea, beneficii legate de familie (în special divizarea venitului pentru soți) dacă soțul/soția este rezident(ă) într-o țară din UE / SEE sau în Elveția. Cu toate acestea, ei nu trebuie să fie separați definitiv.

Precondiție pentru soți: Cel puțin 90% din veniturile comune ale soților trebuie să fie supuse impozitului pe venit în Germania sau venitul care nu este supus impozitului pe venit în Germania în 2023 nu trebuie să depășească 21.816 euro. În funcție de țară, suma trebuie redusă cu un sfert (Estonia, Grecia, Letonia, Lituania, Malta, Portugalia, Slovacia, Slovenia, Republica Cehă, Cipru) sau cu două sferturi (Bulgaria, Croația, Polonia, România, Ungaria).

A generat Partener A venituri 2023 în străinătate?

Vă rugăm să selectați „da” dacă ați realizat venituri în străinătate în 2023.

Veniturile care nu fac obiectul impozitului pe venit din Germania trebuie să fie dovedite printr-un certificat de la autoritatea fiscală responsabilă din țara de origine. Dacă sunteți cetățean al unui stat membru al Uniunii Europene (UE) sau al statelor SEE Liechtenstein, Norvegia sau Islanda și sunteți rezident într-unul dintre aceste state, utilizați formularul „ Certificat UE / SEE ”, altfel formularul „ Certificat în afara UE / SEE” ".

Deducerile fiscale pe venit (cu excepția veniturilor din pensii)

Dacă, în general, sunteți supus doar unei obligații fiscale limitate în Germania, sunt reținute sumele de impozit la sursă.

Dacă solicitați o obligație fiscală nelimitată, sumele reținute la sursă deja reținute sunt tratate ca plăți anticipate.

Puteți solicita o obligație fiscală nelimitată doar dacă obțineți și venituri în Germania. Prin urmare, dacă locuiți în străinătate și continuați să obțineți venituri naționale, sunteți supus unei obligații fiscale limitate.

Pentru a solicita beneficii fiscale personale și familiale, trebuie să solicitați o obligație fiscală nelimitată.